Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

AmrGamal36804

PPT, PDF

29 views

مفاهيم ومبادى هامة فى 27515م3 الضرائب.ppt

مفاهيم ومبادى هامة فى 27515م3 الضرائب.ppt

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 25

2

/ 25

3

/ 25

4

/ 25

5

/ 25

6

/ 25

7

/ 25

8

/ 25

9

/ 25

10

/ 25

11

/ 25

12

/ 25

13

/ 25

14

/ 25

15

/ 25

16

/ 25

17

/ 25

18

/ 25

19

/ 25

20

/ 25

21

/ 25

22

/ 25

23

/ 25

24

/ 25

25

/ 25

More Related Content

PPTX

الضرائب غير المباشرة وإيرادات الدولة.pptx

by

slimanizakaria682

PPTX

Public management 11 finances in public management

by

Kamal AL MASRI

DOCX

بحث ضريبة القيمة المضافة

by

sherif mansour

PPT

النظام الضريبي الأمريكي.ppt

by

MohamedFawzy303106

PPTX

الضرائب المباشرة والضرائب غير المباشرة

by

AhmedTalaat127

DOCX

تأثير الإصلاح الضريبي على عجز الموازنة في مصر خلال الفترة (2000-2010)

by

Sarah Ahmed

PPTX

PPT AFRAA.pptx1111111111111111111111111111111

by

HmamHashem

DOCX

محاضرة 2

by

trainermahmoudadel

الضرائب غير المباشرة وإيرادات الدولة.pptx

by

slimanizakaria682

Public management 11 finances in public management

by

Kamal AL MASRI

بحث ضريبة القيمة المضافة

by

sherif mansour

النظام الضريبي الأمريكي.ppt

by

MohamedFawzy303106

الضرائب المباشرة والضرائب غير المباشرة

by

AhmedTalaat127

تأثير الإصلاح الضريبي على عجز الموازنة في مصر خلال الفترة (2000-2010)

by

Sarah Ahmed

PPT AFRAA.pptx1111111111111111111111111111111

by

HmamHashem

محاضرة 2

by

trainermahmoudadel

Similar to مفاهيم ومبادى هامة فى 27515م3 الضرائب.ppt

PPTX

13 10 2014محاضرتي حول قانون ضريبة الدخل في مؤسسة شومان

by

Yusuf Mansur

PDF

2المحاضرة الثانية-الموازنة العامة للدولة.pdf

by

BenMahjoubLassaad

PDF

النموذج الدولي للشركات المتعددة الجنسيات_ بين استغلال كيانات ذات الغرض الخاص ...

by

FaizahAlmutiri

PPT

17722570 (2).pptklhjhlkhlkhlkhlkhlhlkhlkhlk

by

daivedsho92744

PDF

مشروع قانون المالية لسنة 2024

by

aymenbenslimane7

PPTX

PPT AFRAA21111111111111111111111111111.pptx

by

HmamHashem

PPTX

الضريبة الانتقائية في الإمارات العربية المتحدة

by

AhmedTalaat127

PPTX

دولة رئيس الوزراء عرض انجازات خلال .pptx

by

loayabukhalaf1

PDF

الضريبة والجباية ورسوم المحمول

by

Elhamy ElMerghani

PDF

الضرائب في القدس

by

Palestinian Business Forum

PPTX

مناهج البحث العلمي والتحليل العلمي .pptx

by

moneralwsaby

DOCX

محاضرة 2

by

trainermahmoudadel

PDF

Projet de budget citoyen 2016 مشروع ميزانية المواطن

by

Assoib Rachid

PDF

"العرض التقديمي" الذي تم عرضه اليوم بالمؤتمر الصحفي الخاص بإعلان تفاصيل الحزم...

by

Ibrahim Farouk

PPT

محاضرة عن نبذة عن اعداد الموازنة العامة والاقتصاد الابداعى

by

mohamed mahmoud abd alrhim

PPTX

الفروقات الضريبية في الاقرارات الضريبية

by

AhmedTalaat127

PDF

General Guide on VAT

by

AbdullaAlShuwaikh

PDF

Fiscal

by

souemane

PPT

دور السياسة الضريبية فى تحقيق استدامة القدرة التنافسية للاقتصاد القومى

by

mohamedosman370

PDF

5671

by

kotob arabia

13 10 2014محاضرتي حول قانون ضريبة الدخل في مؤسسة شومان

by

Yusuf Mansur

2المحاضرة الثانية-الموازنة العامة للدولة.pdf

by

BenMahjoubLassaad

النموذج الدولي للشركات المتعددة الجنسيات_ بين استغلال كيانات ذات الغرض الخاص ...

by

FaizahAlmutiri

17722570 (2).pptklhjhlkhlkhlkhlkhlhlkhlkhlk

by

daivedsho92744

مشروع قانون المالية لسنة 2024

by

aymenbenslimane7

PPT AFRAA21111111111111111111111111111.pptx

by

HmamHashem

الضريبة الانتقائية في الإمارات العربية المتحدة

by

AhmedTalaat127

دولة رئيس الوزراء عرض انجازات خلال .pptx

by

loayabukhalaf1

الضريبة والجباية ورسوم المحمول

by

Elhamy ElMerghani

الضرائب في القدس

by

Palestinian Business Forum

مناهج البحث العلمي والتحليل العلمي .pptx

by

moneralwsaby

محاضرة 2

by

trainermahmoudadel

Projet de budget citoyen 2016 مشروع ميزانية المواطن

by

Assoib Rachid

"العرض التقديمي" الذي تم عرضه اليوم بالمؤتمر الصحفي الخاص بإعلان تفاصيل الحزم...

by

Ibrahim Farouk

محاضرة عن نبذة عن اعداد الموازنة العامة والاقتصاد الابداعى

by

mohamed mahmoud abd alrhim

الفروقات الضريبية في الاقرارات الضريبية

by

AhmedTalaat127

General Guide on VAT

by

AbdullaAlShuwaikh

Fiscal

by

souemane

دور السياسة الضريبية فى تحقيق استدامة القدرة التنافسية للاقتصاد القومى

by

mohamedosman370

5671

by

kotob arabia

More from AmrGamal36804

PPTX

تسويق خدمات الوكيل الضريبي. دورة متقدمة فى

by

AmrGamal36804

PPTX

المحاضرة-الخامسة.pptx محاضرات ال محاسبة المالية

by

AmrGamal36804

PPT

ادارة الاعمال هندرة-إدارة-الموارد-البشرية

by

AmrGamal36804

PDF

أهم الدراسات الحديثة فى المؤسسات الدولية

by

AmrGamal36804

PPTX

نهائي-1637740927, ورقة تحليلية للبيانات المالية

by

AmrGamal36804

PPTX

Ias_16_property_plant_and_equipment.pptx

by

AmrGamal36804

PPTX

Energy-management in energy sector.pptx

by

AmrGamal36804

PPT

الاساليب الحديثة فى تصميم نظام الحوافزا .ppt

by

AmrGamal36804

PPT

ادارة المخاطر اساسيات ومبادى هامة فى ppt

by

AmrGamal36804

PPT

الفصل الثالث-تحليل الوظائف وتوصيفها وتصميمها.ppt

by

AmrGamal36804

PPT

محاضرات حديثة وممارسات وفى ادارة الاعمال

by

AmrGamal36804

PPT

إستراتيجيـات-تحويل-إدارة-شئـون-الموظفيـن-إلى-إدارة-الموارد-البشريـة.ppt

by

AmrGamal36804

PPT

الكوارث الحد من آثارها وإدارة الأزمات التعاون الدولي ودور تكنولوجيات الاتصالا...

by

AmrGamal36804

PPT

تنمية قدرات أعضاء هيئة التدريس والقيادات.ppt

by

AmrGamal36804

PPT

الطرق الحديثة فى اسااليب اللغة والتفكير

by

AmrGamal36804

PPT

الطرق الحديثة فى اسااليب التدريس الفعال

by

AmrGamal36804

PPTX

statistics analysis by program _spss.pptx

by

AmrGamal36804

PDF

مادة هامة اساسبات العقود الادارية مبادى

by

AmrGamal36804

PPT

اسالبيب الدارة الحديثةاسالبيب اللارة الحديثة

by

AmrGamal36804

PPT

مبادى واساسيات مهارات ووظائف التعلم الذاتي

by

AmrGamal36804

تسويق خدمات الوكيل الضريبي. دورة متقدمة فى

by

AmrGamal36804

المحاضرة-الخامسة.pptx محاضرات ال محاسبة المالية

by

AmrGamal36804

ادارة الاعمال هندرة-إدارة-الموارد-البشرية

by

AmrGamal36804

أهم الدراسات الحديثة فى المؤسسات الدولية

by

AmrGamal36804

نهائي-1637740927, ورقة تحليلية للبيانات المالية

by

AmrGamal36804

Ias_16_property_plant_and_equipment.pptx

by

AmrGamal36804

Energy-management in energy sector.pptx

by

AmrGamal36804

الاساليب الحديثة فى تصميم نظام الحوافزا .ppt

by

AmrGamal36804

ادارة المخاطر اساسيات ومبادى هامة فى ppt

by

AmrGamal36804

الفصل الثالث-تحليل الوظائف وتوصيفها وتصميمها.ppt

by

AmrGamal36804

محاضرات حديثة وممارسات وفى ادارة الاعمال

by

AmrGamal36804

إستراتيجيـات-تحويل-إدارة-شئـون-الموظفيـن-إلى-إدارة-الموارد-البشريـة.ppt

by

AmrGamal36804

الكوارث الحد من آثارها وإدارة الأزمات التعاون الدولي ودور تكنولوجيات الاتصالا...

by

AmrGamal36804

تنمية قدرات أعضاء هيئة التدريس والقيادات.ppt

by

AmrGamal36804

الطرق الحديثة فى اسااليب اللغة والتفكير

by

AmrGamal36804

الطرق الحديثة فى اسااليب التدريس الفعال

by

AmrGamal36804

statistics analysis by program _spss.pptx

by

AmrGamal36804

مادة هامة اساسبات العقود الادارية مبادى

by

AmrGamal36804

اسالبيب الدارة الحديثةاسالبيب اللارة الحديثة

by

AmrGamal36804

مبادى واساسيات مهارات ووظائف التعلم الذاتي

by

AmrGamal36804

مفاهيم ومبادى هامة فى 27515م3 الضرائب.ppt

1.

( الضرائب 1 ) الفني التنظيم

– المبادئ – التعريف التاسعة المحاضرة

2.

مقدمة يرجع و ,للدولة

العامة اإليرادات مصادر أهم من الضرائب تعتبر و السياسية النواحي علي الهامة لتأثيراتها كذلك و حجمها لكبر ذلك .االجتماعية و االقتصادية تبدأ, الموضوعات من العديد علي الضرائب دراسة وتشتمل عند تراعي التي االساسية المبادئ و ، فرضها مبررات و بتعريفها بفرضها التفكير بدء منذ الضريبة فرض مراحل استعراض ثم ، فرضها .للضريبة الفني بالتنظيم يعرف ما هو و الدولة خزانة إلي وصولها حين إلي أن علي المحاضرة هذه في الدراسة محل هي الموضوعات هذه و االستقرار و , المباشرة غير و المباشرة الضرائب انواع دراسة تؤجل .قادمة محاضرات إلي للضرائب االقتصادية واآلثار الضريبي 2

3.

الدراسة اصر%نع :التالية المحاور

المحاضرة تتناول فرضها مبررات و يبة%رالض تعريف : أوال الضرائب لفرض األساسية المبادئ : ثانيا للضريبة الفني التنظيم : ثالثا 3 ابراهيم خالد.د

4.

فرضها مبررات و

الضريبة تعريف : أوال 1 الضريبة تعريف - الضريبة من باقتطاعه الدولة تقوم النقدي المال من فريضة هي الخدمات تمويل في منهم إجبارية كمساهمة طاقته قدر على كل األفراد تقديمها إلى الحكومة تهدف التي العامة ، دافعها على يعود أن دون وذلك مباشرة خاصة منفعة . من غيرها عن تميزها خصائص للضريبة أن نجد التعريف هذا من :أهمها، األخرى اإليرادات أ : نقدية صورة في تدفع الضريبة - تحصيل في المشاكل وتتمثل في عيني شكل في الضريبة : التي المختلفة السلع قيمة تقدير صعوبة كانت صورتها في الضريبة تقدم ، نقلها وصعوبة ، أماكن توافر صعوبة وكذلك لتخزينها مالئمة ، المخازن في للتلف العينية السلع هذه تعرض واحتمال الحكومية ، في تأخذ ال حيث عدالتها عدم العينية الضريبة هذه يعيب كما .للممول الصافي اإليراد االعتبار 4 ابراهيم خالد.د

5.

فرضها مبررات و

الضريبة تعريف : أوال 1 الضريبة تعريف - ب : جبرية بصورة وتدفع تفرض الضريبة - الحديث العصر في النظام بوضع تنفرد فالدولة ،واإلجبار اإللزام بعنصر تتميز الضريبة أصبحت الم مع اتفاق دون فتحدد للضريبة القانوني كلف والمكلف وسعرها الضريبة وعاء .تحصيلها وكيفية بأدائها ج : العامة المنفعة لتحقيق الضريبة حصيلة تستخدم - التي وهي للدولة العامة النفقات لتغطية استخدامها هو الضريبة تحصيل من الهدف .العامة المنافع لتحقيق أو العامة الحاجات إلشباع تستخدم د - لدافع مباشرا و خاصا نفعا تحقق ال الضريبة الضريبة : أي الم على يعود مباشر نفع يوجد ال أنه كلف دفعه مقابل في ا ألنه .دفعها العامة النفقات على توزع الدولة تحصلها التي اإليرادات أن ذلك ويعني .أكثر خدمية مشروعات أو منافع أكثر دفع من إلعطاء النظر بدون للدولة :عامة فريضة الضريبة-ه أو طبيعي شخص كل علي التزاما انها أي .فرضها تنظم التي القانونية الشروط عليه تنطبق ,أجنبي أو مواطن ,اعتباري 5 ابراهيم خالد.د

6.

فرضها مبررات و

الضريبة تعريف : أوال 2 الضريبة ض%رف في الدولة حق رات%رمب - أ - المالي العقد نظرية )(المساومة : ًاطبق النظرية لهذه فإن أساسها تجد الضريبة واألفراد الدولة بين ًضمنا انعقد مالي عقد أنها في القانوني ، العقد ذلك بمقتضى الدولة والتزمت والعدالة والدفاع األمن خدمة مقدمتها وفي العامة الخدمات شعبها ألفراد تقدم أن ، الفرد والتزم الخدمات هذه على حصوله مقابل الضريبة يدفع بأن المقابل في ، في الضريبة أن ذلك ومعنى العامة للخدمات ثمن هي نظرهم وجهة . ، عليه حصل قد ما وبين الفرد هذا دفعه ما بين المقارنة صعوبة في النظرية هذه وتنتقد .المجتمع أفراد بين للضريبة العادل المقدار تحديد صعوبة وبالتالي -ب التأمين نظرية : الذي التأمين قسط تشبه الضريبة أن النظرية هذه أنصار يرى األخطار ضد وأمواله حياته ليؤمن ًاسنوي الممول يدفعه ، األساسية الوظيفة أن أساس على لألفراد األمن لتقديم يرجع إنما الضريبة على حصولها فإن والدفاع األمن توفير هي للدولة .المخاطر هذه حدوث ضد يمتد وإنما والدفاع األمن توفير على يقتصر ال الحكومة دور ألن ًأيضا النظرية هذه وتنتقد أخرى خدمات لتقديم الدولة أما الخطر حدوث بعد التعويض تدفع التأمين شركة ألن كذلك ، الخطر حدوث منع بمحاولة فتقوم . 6 ابراهيم خالد.د

7.

فرضها مبررات و

الضريبة تعريف : أوال 2 الضريبة فرض في الدولة حق مبررات - -ج : المالي التضامن نظرية األفراد فإن النظرية لهذه ًاوطبق .العامة األعباء تحمل في بالمساهمة التضامن من كنوع الضريبة يدفعون السلع بتوفير المجتمع أمام ملتزمة الدولة كانت إذا بأنه ذلك وتفسير له العامة الحاجات إلشباع الالزمة ، الضرائب فرض إلى تلجأ أن لها فإن لكي الالزمة األموال توفر لكي عليهم سيادة من لها بما المجتمع أعضاء على .لهم الكافي اإلشباع تقديم في االستمرار تستطيع إنما الضريبة فرض في الدولة حق أساس فإن النظرية لهذه ًاوطبق .معهم تعاقدية عملية إلى وليس الشعب أفراد على سيادة من لها لما يرجع أن يعني إنما المجتمع أفراد بين المالي التضامن هذا أن يالحظ وكذلك العامة النفقات لتمويل طاقته قدر على كل يدفع ، العقد نظرية مع الحال بعكس التي المالي تعني ًاثمن األفراد يدفع أن منها استفادتهم مع يتساوى . 7 ابراهيم خالد.د

8.

الضرائب لفرض األساسية

المبادئ : ثانيا : متعارضان أثران إلي الضريبي االقتطاع زيادة تؤدي األول ا األثر و ,الدولة لخزانة الضرائب حصيلة مقدار ازدياد, لثاني , يؤثر مما األفراد لدي المتاحة االقتصادية الموارد حجم a ضانخفا a وه .الخاصة المصالح علي a ضفر عند أساسية بمبادئ االلتزام من البد كان هذا علي و و العامة الخزانة مصلحة بين التوافق تحقيق إلي تهدف الضريبة .لألفراد الخاصة المصلحة :المبادئ هذه أهم من و 1 , العدالة- 2 , الكفاءة- 3 , اليقين- 4 - , المالءمة 5 , البساطة- 6 و , التنويع- 7 .المرونة- :يلي فيا التفصيل من بشيء سنعرضهم و 8 ابراهيم خالد.د

9.

الضرائب لفرض األساسية

المبادئ : ثانيا 1 :العدالة- العبء توزيع عدالة مفهوم حول اآلراء اختلفت هما نظريتين بين هنا نميز و، المجتمع أفراد بين الضريبي : نظرية-أ : المنفعة و في العدالة أن أنصارها يري مبلغ مكلف فرد كل يدفع عندما تتحقق الضرائب عبء توزيع الخدمات من عليها يحصل التي المنافع يعادل بما الضريبة .العامة الفرد نصيب تحديد أمكانية لعدم النظرية هذه تنتقد و ، األحيان معظم في العامة الخدمات عن ةB جالنات المنفعة من للضرائب الحديث المفهوم مع توافقها عدم الي باإلضافة خاص نفع يقابلها ال المجتمع أفراد من مشاركة باعتبارها .مباشر 9 ابراهيم خالد.د

10.

الضرائب لفرض األساسية

المبادئ : ثانيا 1 العدالة- : ب - نظرية ال م : الدفع على قدرة تتساوى عندما الضريبة عبء توزيع عدالة تتحقق لها طبقا المكلفين لدي الضريبة اقتطاع يحدثه الذي الحرمان و التضحية مع الضرائب مقدار يتناسب عندما تتحقق العدالة أن أي ، بدفعها .الدفع علي المجتمع أفراد مقدرة ال تقاس كيف م ؟ الدفع على قدرة االقتصاديون وضع وهي الدفع علي للمقدرة موضوعية مقاييس عدة الدخل و اإلنفاق االستهالك ي قبوال أكثرها الدخل يعتبر و ، والثروة . :للعدالة مفهومين يوجد النظرية لهذه وطبقا األفقية العدالة و ت ت يدفع عندما حقق متساوية ضرائب المتساوية الدخول ذوي األفراد ، و الرأسية العدالة هي و غير األسر بين العدالة تحقيق محاولة تقليل في الضريبة استخدام بمعنى الدفع على القدرة في المتساوية المختلفة الطبقات بين الدخول في الفوارق . 10 ابراهيم خالد.د

11.

الضرائب لفرض األساسية

المبادئ : ثانيا 2 :الكفاءة- :زاويتين من المبدأ لهذا النظر يمكن االولي الضريبة تحصيل كفاءة, المستوى على لإلنفاق يكفيً دخال الضريبة تولد أن وتعني العامة الخدمات من المرغوب . الزاوية و الثانية المرتبطة الضريبة بكفاءة تتعلق و ، االقتصاد تشغيل بكفاءة إذا بالكفاءة الضريبة تتصف كانت التي االقتصادية القرارات من ًأيا تغير ال كانت هذه غياب حالة في العائلي القطاع أو الشركات ستتخذها الضريبة السلع بين النسبية األسعار ثبات علي تحافظ بأن ، .اإلمكان قدر محايدة الضريبة تكون أن أي .المختلفة تكون ,كفء غير االقتصادي النشاط كان إذا أما .كفاءة األكثر هي المحايدة غير الضريبة 11 ابراهيم خالد.د

12.

الضرائب لفرض األساسية

المبادئ : ثانيا 3 :اليقين- مقدار على التعرف سهولة بمعنى الضريبة هذه وضوح هو بالنسبة دفعه يجب الذي الضريبة أسلوب و وقت وكذلك ، للمكلف .الدفع 4 - : المالءمة حيث من للممول مالئمة الضريبة تكون أن المبدأ بهذا ويقصد توقيت .دفعها وطريقة 5 :البساطة- فال ، ميسرة اإلجراءات و واضحة التشريعات تكون أن يجب اإلدارة و المكلف بين تفسيرها في لالختالف مجال هناك يكون .الضريبية 12 ابراهيم خالد.د

13.

الضرائب لفرض األساسية

المبادئ : ثانيا aمابراهي خالد.د 13 6 :التنويع- و أوفر ادn رإي لتوفير ضريبة من أكثر فرض ذلك يتطلب و الدخل حجم حول التأكد عدم تخفيض و أكبر عدالة تحقيق .للحكومة المتوقع 7 :المرونة- استجابة هناك يكون بأن األول يتعلق : مفهومين يتضمن و النشاط مستوي في للتغيرات القائمة الضرائب لحصيلة تلقائية علي الحكومة ةn ربقد اآلخر المفهوم يتعلق بينما ، االقتصادي .تعديله و الضرائب هيكل مراجعة

14.

للضريبة الفني التنظيم

: ثالثا هذه و الضريبة فرض مراحل »للضريبة الفني بالتنظيم a « يقصد :كالتالي الزمني حدوثها حسب مرتبة المراحل 1 .الضريبي الوعاء طبيعة تحديد- 2 .الضريبي الوعاء قيمة تقدير- 3 .الضريبة اقتطاع - 4 . الضريبة تحصيل- :يلي فيما بإيجاز مرحلة كل شرح سيتم و 14 ابراهيم خالد.د

15.

للضريبة الفني التنظيم

: ثالثا 1 الضريبي الوعاء طبيعة تحديد- الضريبي بالوعاء يقصد عليها تفرض التي االشياء مجموعة أو الشيء: مثل الضريبة االشخاص أو )الماضي في سائدا كان (كما األموال األكثر هو و ( .)الحاضر الوقت في قبوال الضريبي النظام فيسمي عليه الضريبة تفرض واحدا ً ءوعا الدولة تحدد قد و الواحدة الضريبة بنظام من مجموعة عليها تفرض و األوعية من عددا تحدد أو ، هنا الضريبي النظام يسمي و الضرائب المتعددة الضرائب بنظام . متعددة أوعية علي تفرض التي الضرائب نظام الدول من العديد تفضل و ألنه يحقق و ، للخزانة مالية مشكالت حدوث خطر من يقلل و أكبر إيرادات يولد .الدولة تستخدمها أن يمكن التي المالية األدوات عدد من يزيد كما ،أكبر عدالة :هما و األموال علي المفروضة الضرائب من نوعين بين التمييز يمكن و و ,الثروة و الدخل مثل ,يكتسبها أو الفرد يمتلكها التي األموال علي الضرائب تسمي »المباشرة الضرائب « ألي الفرد يستعملها التي األموال علي الضرائب و. تسمي و تداولها أو االستهالك علي إنفاقها مثل غرض »المباشرة غير «الضرائب . 15 ابراهيم خالد.د

16.

للضريبة الفني التنظيم

: ثالثا 2 الضريبي الوعاء قيمة %رتقدي- و ، الضريبي الوعاء قيمة معرفة أجل من أساليب عدة الضريبية اإلدارة تتبع :أهمها من :للمكلف المباشر اإلقرار -أ الوعاء قيمة عن إقرار بتقديم المكلفين الضريبية اإلدارة تلزم األسلوب هذا في و .صحته تثبت التي الوثائق و بالمستندات إرفاقه مع للضريبة الخاضع حسابات توافر يتطلب تطبيقه لكن و العدالة لتحقيق و للدقة األقرب األسلوب هو و معين تعليمي و ثقافي مستوي توافر إلي باإلضافة ،األعمال رجال و لألفراد منتظمة و دقيقة ضريبية إدارة وجود كذلك و ،المجتمع افراد بين الضريبي الوعي انتشار و ، األفراد بين .اإلقرار مع المرفقة الوثائق و المستندات بمراجعة تقوم كفاءة ذات .النامية الدول معظم في توافرها يصعب متطلبات هي و :الغير قبل من االقرار-ب يقدم بأن الضريبة بدفع المكلف غير شخصا الضريبية اإلدارة تلزم األسلوب هذا في و .المكلف الشخص لهذا للضريبة الخاضع الوعاء عن إقرارا الشخص هذا تلزم أن الضريبية لإلدارة يمكن كما ،التقدير بدقة األسلوب هذ يتميز و .إقراره صحة تثبت التي الوثائق و المستندات بإرفاق 16 ابراهيم خالد.د

17.

للضريبة الفني التنظيم

: ثالثا 2 الضريبي الوعاء قيمة تقدير- :الخارجية المظاهر-ج إلي تشير محددة ظاهرة عالمات و قرائن علي األسلوب هذا يعتمد و .الضريبي الوعاء قيمة و العدالة عدم يعيبه لكن و التطبيق بسهولة األسلوب هذا يتميز و .مرونته انخفاض : الجزافي التقدير -د لديها تتوافر التي الكاملة غير المعلومات علي الدولة تعتمد له طبقا و من أكبر يكون عادة إجمالي رقم تقدر و ,للضريبة الخاضع الوعاء عن .التقدير هذا خطأ يثبت ما يقدم بأن للمكلف يسمح ثم . للوعاء الحقيقية القيمة لإلدارة كبيرة سلطة منحه و، عدالته عدم: االسلوب هذا يعيب و .التالعب و الرشوة بظهور يسمح مما المكلفين علي الضريبية 17 ابراهيم خالد.د

18.

للضريبة الفني التنظيم

: ثالثا 3 الضريبة اقتطاع- الوعاء من اقتطاعه الواجب المبلغ بتحديد المرحلة هذه تتعلق .الضريبي هو و الوعاء وحدات من وحدة كل علي معين مبلغ يقتطع أن يمكن و يسمي ما المحددة بالضرائب ما هو و الوعاء قيمة من نسبه يقتطع أو . يسمي القيمية بالضرائب .الضريبية النظم في انتشارا األكثر هي و الضريبي الوعاء قيمة إلي المقتطع الضريبة مبلغ نسب ما إذا و علي نحصل أ الضريبة معدل و .الضريبة سعر التي للعوامل ثم الضريبة معدالت ألنواع يلي فيما نعرض سوف و االزدواج مشكلة إلي اإلشارة مع ، الضريبة معدل اختيار علي تؤثر .الضريبي 18 ابراهيم خالد.د

19.

للضريبة الفني التنظيم

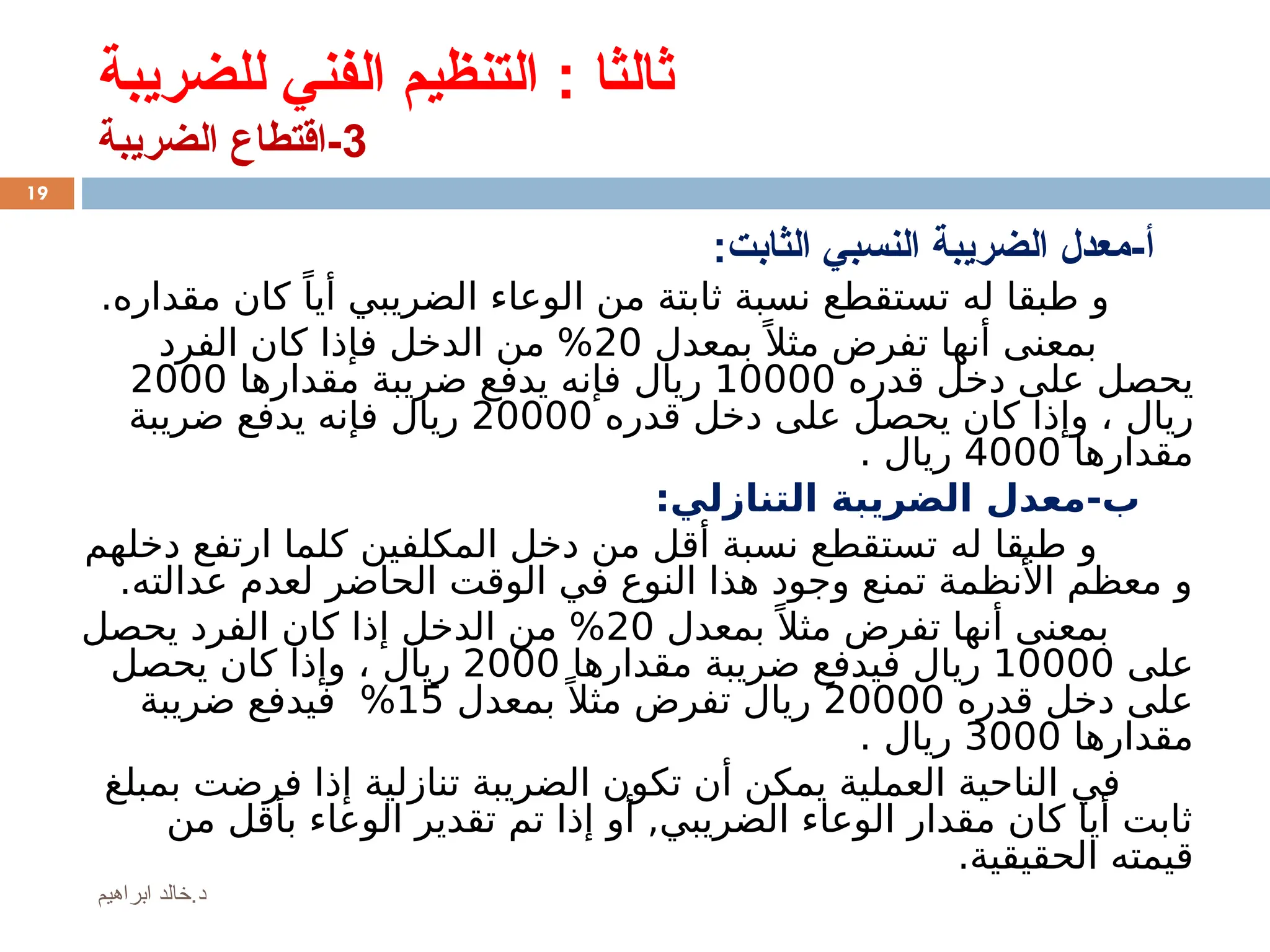

: ثالثا 3 الضريبة اقتطاع- :الثابت النسبي الضريبة معدل-أ له طبقا و ا من ثابتة نسبة تستقطع الضريبي لوعاء مقداره كان ًأيا . بمعدلً مثال تفرض أنها بمعنى 20 الفرد كان فإذا الدخل من % قدره دخل على يحصل 10000 ريال مقدارها ضريبة يدفع فإنه 2000 ريال قدره دخل على يحصل كان وإذا ، 20000 ريال ضريبة يدفع فإنه مقدارها 4000 ريال . :التنازلي الضريبة معدل-ب له طبقا و الم دخل من أقل نسبة تستقطع ك ل ف دخل ارتفع كلما ين هم .عدالته لعدم الحاضر الوقت في النوع هذا وجود تمنع األنظمة معظم و بمعدلً مثال تفرض أنها بمعنى 20 يحصل الفرد كان إذا الدخل من % على 10000 ريال ف مقدارها ضريبة يدفع 2000 ريال يحصل كان وإذا ، قدره دخل على 20000 ريال بمعدلً مثال تفرض 15 % ف ضريبة يدفع مقدارها 3000 ريال . بمبلغ فرضت إذا تنازلية الضريبة تكون أن يمكن العملية الناحية في من بأقل الوعاء تقدير تم إذا أو ,الضريبي الوعاء مقدار كان أيا ثابت .الحقيقية قيمته 19 ابراهيم خالد.د

20.

للضريبة الفني التنظيم

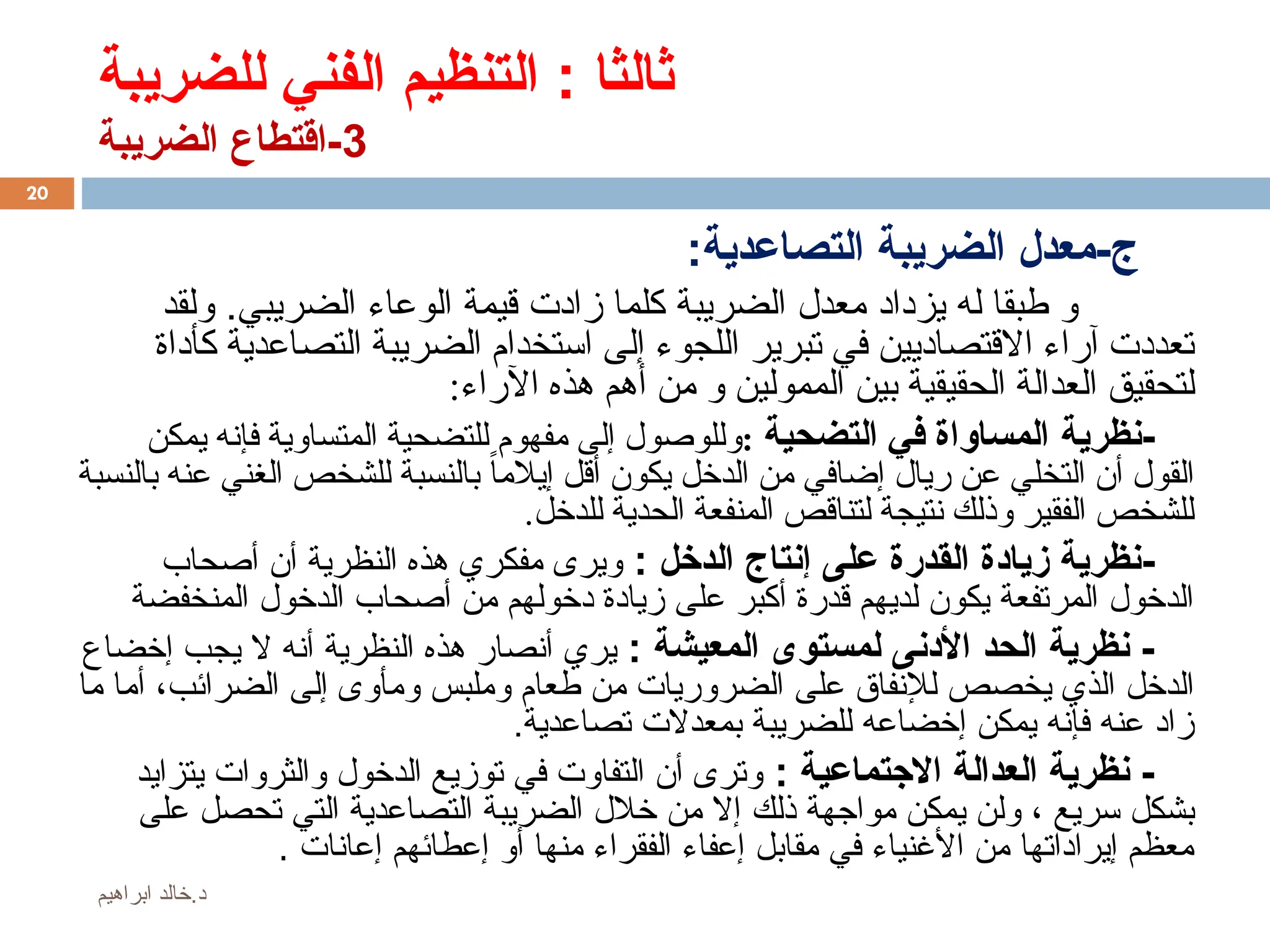

: ثالثا 3 الضريبة اقتطاع- :التصاعدية الضريبة معدل-ج .الضريبي الوعاء قيمة زادت كلما الضريبة معدل يزداد له طبقا و و لقد كأداة التصاعدية الضريبة استخدام إلى اللجوء تبرير في االقتصاديين آراء تعددت الممولين بين الحقيقية العدالة لتحقيق أهم من و :اآلراء هذه - نظرية التضحية في المساواة : يمكن فإنه المتساوية للتضحية مفهوم إلى وللوصول عن التخلي أن القول ريال بالنسبة عنه الغني للشخص بالنسبة ًاإيالم أقل يكون الدخل من إضافي .للدخل الحدية المنفعة لتناقص نتيجة وذلك الفقير للشخص - : الدخل إنتاج على القدرة زيادة نظرية ويرى مفكري أصحاب أن النظرية هذه المنخفضة الدخول أصحاب من دخولهم زيادة على أكبر قدرة لديهم يكون المرتفعة الدخول : المعيشة لمستوى األدنى الحد نظرية - يري إخضاع يجب ال أنه النظرية هذه أنصار الضرائب إلى ومأوى وملبس طعام من الضروريات على لإلنفاق يخصص الذي الدخل ، ما أما تصاعدية بمعدالت للضريبة إخضاعه يمكن فإنه عنه زاد . : االجتماعية العدالة نظرية - يتزايد والثروات الدخول توزيع في التفاوت أن وترى سريع بشكل ، مواجهة يمكن ولن ذلك على تحصل التي التصاعدية الضريبة خالل من إال إعانات إعطائهم أو منها الفقراء إعفاء مقابل في األغنياء من إيراداتها معظم . 20 ابراهيم خالد.د

21.

للضريبة الفني التنظيم

: ثالثا 3 الضريبة اقتطاع- :التصاعدية الضريبة معدل-ج 1 : بالطبقات التصاعد - كل تخضع بحيث دخولهم لمستوى ً تبعا طبقات أو فئات إلى الممولين تقسيم يتم أن بها ويقصد توضيح ويمكن بالكامل دخلها على يطبق أعلى ضريبة لمعدل أعلى دخل على تحصل طبقة ه : التالي بالمثال شريحة الدخل الضريبة معدل حتى 10000 10 % من 10001 إلى 20000 20 % من 20001 إلى 30000 30 % دخله وليكن الثانية الطبقة في يقع فرد كان فإذا 11000 , ريال به الخاص للمعدل يخضع فإنه , الطبقة ذه = عليه المستحقة الضريبة تكون وبالتالي 11000 × 0.20 = 2200 ريال . قدره الضريبة دفع بعد دخل لديه يتبقى و 11000 – 2200 = 8800 .ريال ويعيب بالطبقات التصاعد عدالة عدم من عنه ينجم قد ما ، أحد لدى دخل يتبقى قد حيث المكلفين عن يقل نهاية في اآلخر يقع حين في أعلى طبقة بداية في األول وقوع بسبب الدخل في منه أقل آخر لشخص المتبقي األدنى الطبقة . ف ف ي إ السابق المثال األفراد بأحد الخاص الدخل كان ذا األولي الطبقة في 9900 ريال , تكون المستحقة الضريبة عليه = 9900 × 0.10 = 990 , ويكون = الضريبة بعد له المتبقي الدخل 9900 – 990 = 8910 ريال دخله كان الذي للفرد المتبقي من اكبر هو و 11000 .ريال 21 ابراهيم خالد.د

22.

للضريبة الفني التنظيم

: ثالثا 3 الضريبة اقتطاع- :التصاعدية الضريبة معدل-ج 2 بالشرائح التصاعد - : هذا من شريحة كل شرائح إلى الفرد دخل يقسم الطريقة هذه وفي بها الخاص الضريبة لمعدل تخضع الدخل .التالي المثال من يتضح كما :التالي للجدول طبقا بالشرائح الضرائب معدالت كانت إذا شريحة الدخل الضريبة معدل حتى 10000 10 % من 10001 إلى 20000 20 % من 20001 إلى 30000 30 % دخله شخص علي المستحقة الضريبة لحساب 25000 ثالث إلي دخله نقسم ريال األولي : شرائح 10000 ل تخضع و 10 الثانية و % 10000 ل تخضع و 20 الثالثة و % 5000 ل تخضع و 30 . % ( = عليه المستحقة الضريبة تكون بالتالي و 10000 * 0.10 ( + ) 10000 * 0.20 + ) ( 5000 * 0.30 = ) 4500 .ريال 22 ابراهيم خالد.د

23.

للضريبة الفني التنظيم

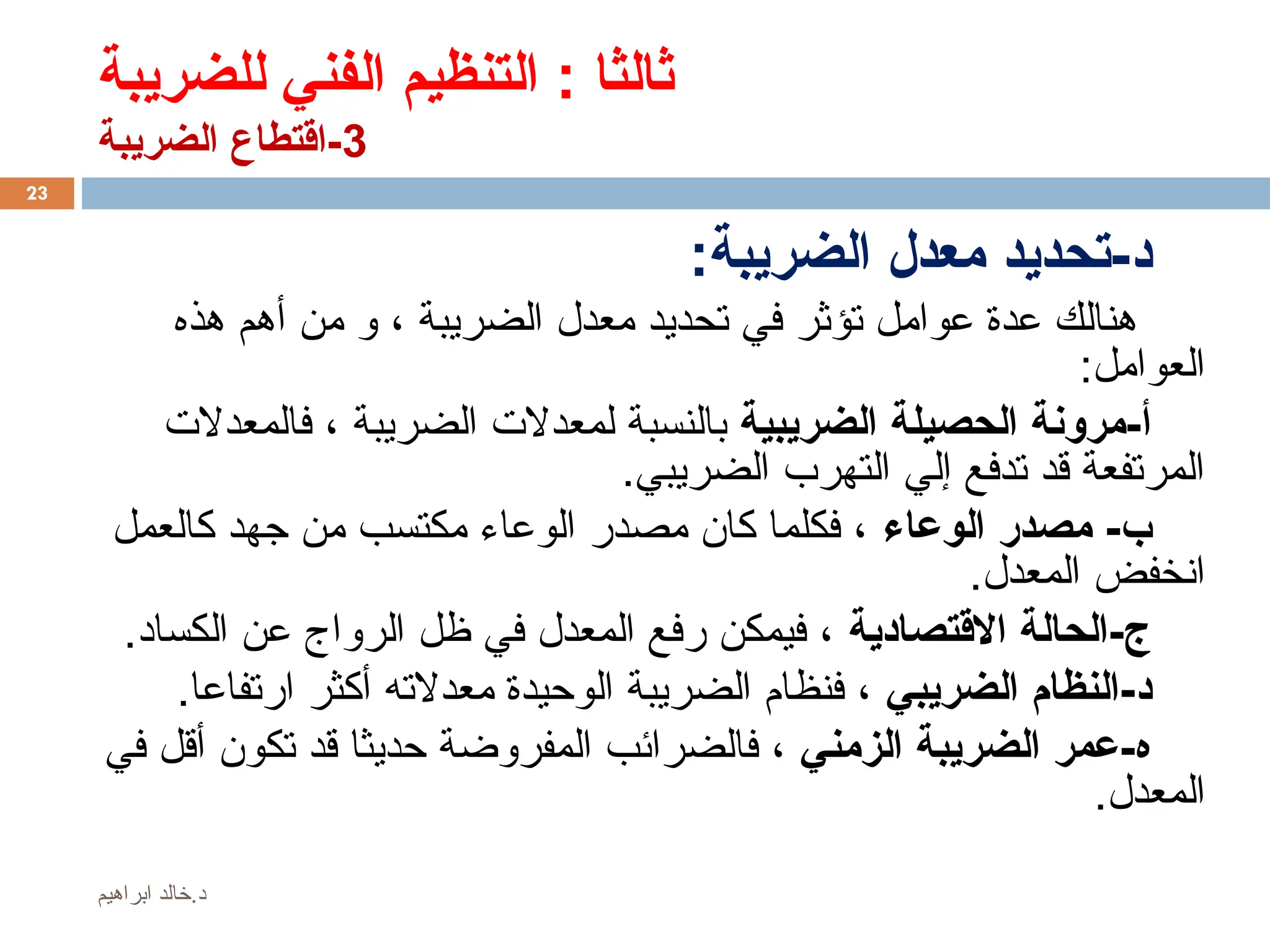

: ثالثا 3 الضريبة اقتطاع- :الضريبة معدل تحديد-د هذه أهم من و ، الضريبة معدل تحديد في تؤثر عوامل عدة هنالك :العوامل الضريبية الحصيلة مرونة-أ فالمعدالت ، الضريبة لمعدالت بالنسبة .الضريبي التهرب إلي تدفع قد المرتفعة الوعاء مصدر -ب كالعمل جهد من مكتسب الوعاء مصدر كان فكلما ، .المعدل انخفض االقتصادية الحالة-ج .الكساد عن الرواج ظل في المعدل رفع فيمكن ، الضريبي النظام-د .ارتفاعا أكثر معدالته الوحيدة الضريبة فنظام ، الزمني الضريبة عمر-ه في أقل تكون قد حديثا المفروضة فالضرائب ، .المعدل 23 ابراهيم خالد.د

24.

للضريبة الفني التنظيم

: ثالثا 3 الضريبة اقتطاع- : الضريبي االزدواج مشكلة-ه يتم الضريبي االقتطاع أن الضريبي االزدواج مفهوم يتضمن و .نفسها الزمنية للفترة و نفسه الضريبي عاءa وال من مرتين المكلف علي الضريبي العبء ثقل الضريبي االزدواج عن ينتج و ذلك يجعل مما ، الضريبي العبء توزيع في العدالة عدم كذلك و ، .الضريبة دفع من للتهرب سببا لتحقيق الدولة قبل من متعمدا ريبيa ضال االزدواج يكون قد و .اجتماعية أو اقتصادية أهداف 24 ابراهيم خالد.د

25.

للضريبة الفني التنظيم

: ثالثا 4 الضريبة تحصيل- تواجه التي المشكالت و الضريبة جباية بطرق المرحلة هذه تتعلق و .الضريبي التهرب أهمها من و الجباية عملية :الضريبة تحصيل طرق-أ المكلف قبل من المباشر التوريد-ا 2 المنبع من الحجز - 3 المقدمة األقساط - : الضريبي التهرب مشكلة -ب ويمكن , الضريبة دفع من كليا أو جزئيا يتخلص المكلف أن تعني و , التهرب من نوعيين بين التمييز األول عليه يطلق و المشروع التهرب و للضريبة الخاضع بالنشاط القيام تفادي عن عبارة هو و الضريبة تجنب و . القانونية الثغرات بعض استغالل طريق عن يتم أن يمكن الثاني هو .الرشوة و االحتيال و الغش طريق عن يتم و المشروع غير التهرب 25 ابراهيم خالد.د

Download