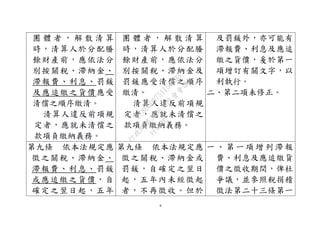

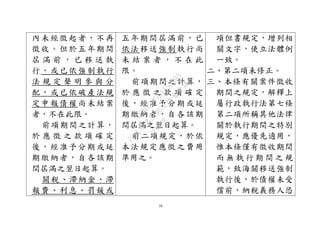

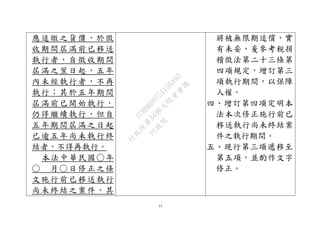

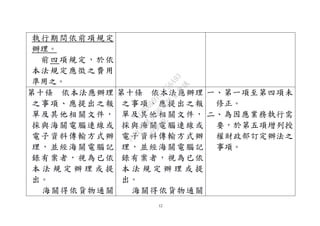

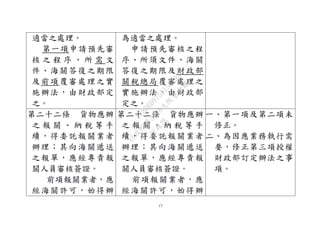

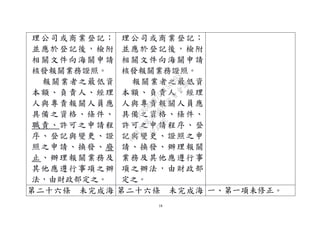

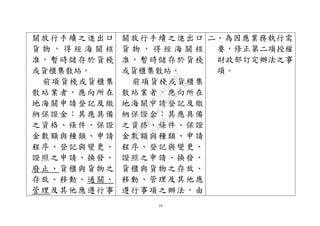

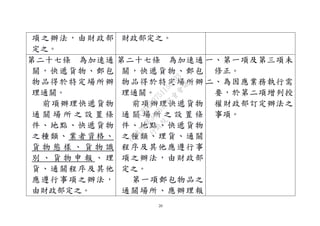

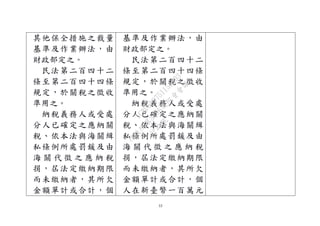

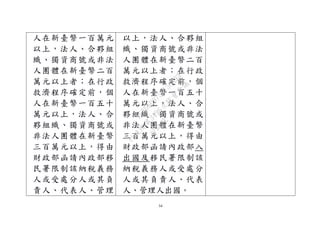

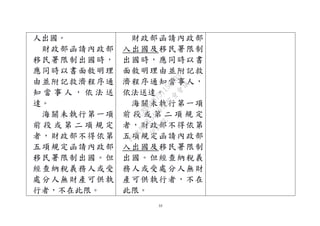

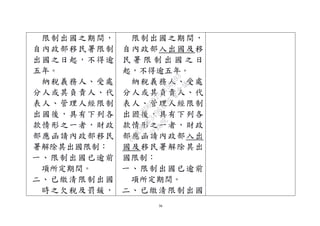

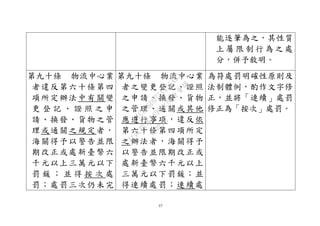

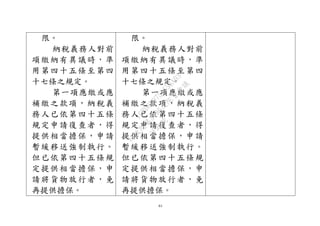

行政院討論並通過財政部擬具的《關稅法》部分條文修正草案,主要針對現行法不足之處進行修改,以解決納稅人權益侵害問題及防範低價進口貨物的稅制不公。修正要點包括明訂進出口貨物稅則分類、滯報費及利息的清償順序,及建立進口貨物原產地的預先審核制度等。草案將送立法院進一步審議。

![[Merge]NKANGALA DISTRIC CHW ADVERT(OCR)_2026.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mergenkangaladistricchwadvertocr2026-260115071837-75593c6d-thumbnail.jpg?width=640&height=640&fit=bounds)