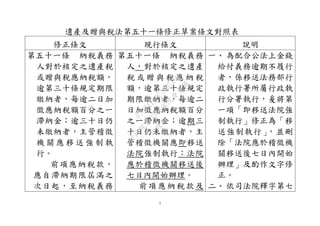

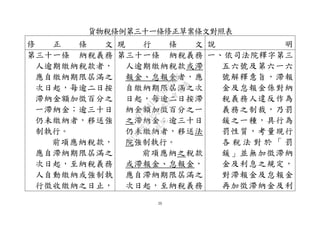

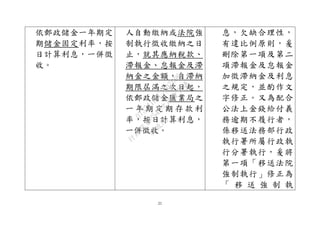

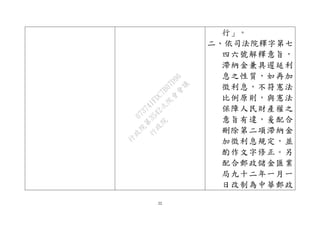

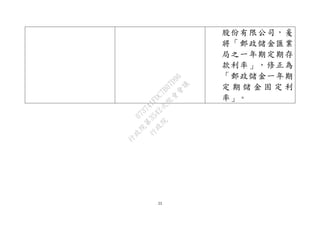

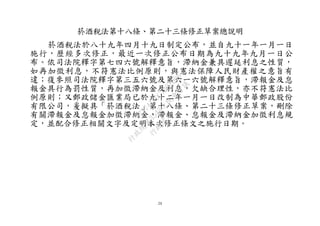

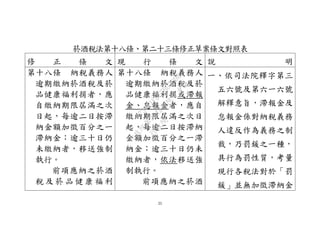

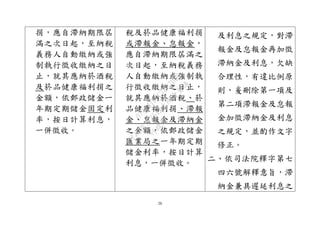

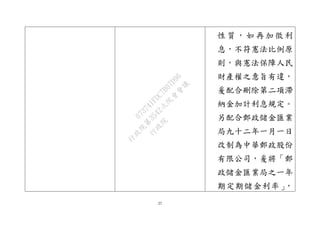

行政院第3542次会议讨论了修正多个税法条款,包括遗产及赠与税法、所得税法等,以符合宪法比例原则及相关解释。特别强调滞纳金与利息的重复征收不符合宪法,提出删除相关规定的必要性。最终拟定的修正草案将提交立法院审议。