Downloaded 28 times

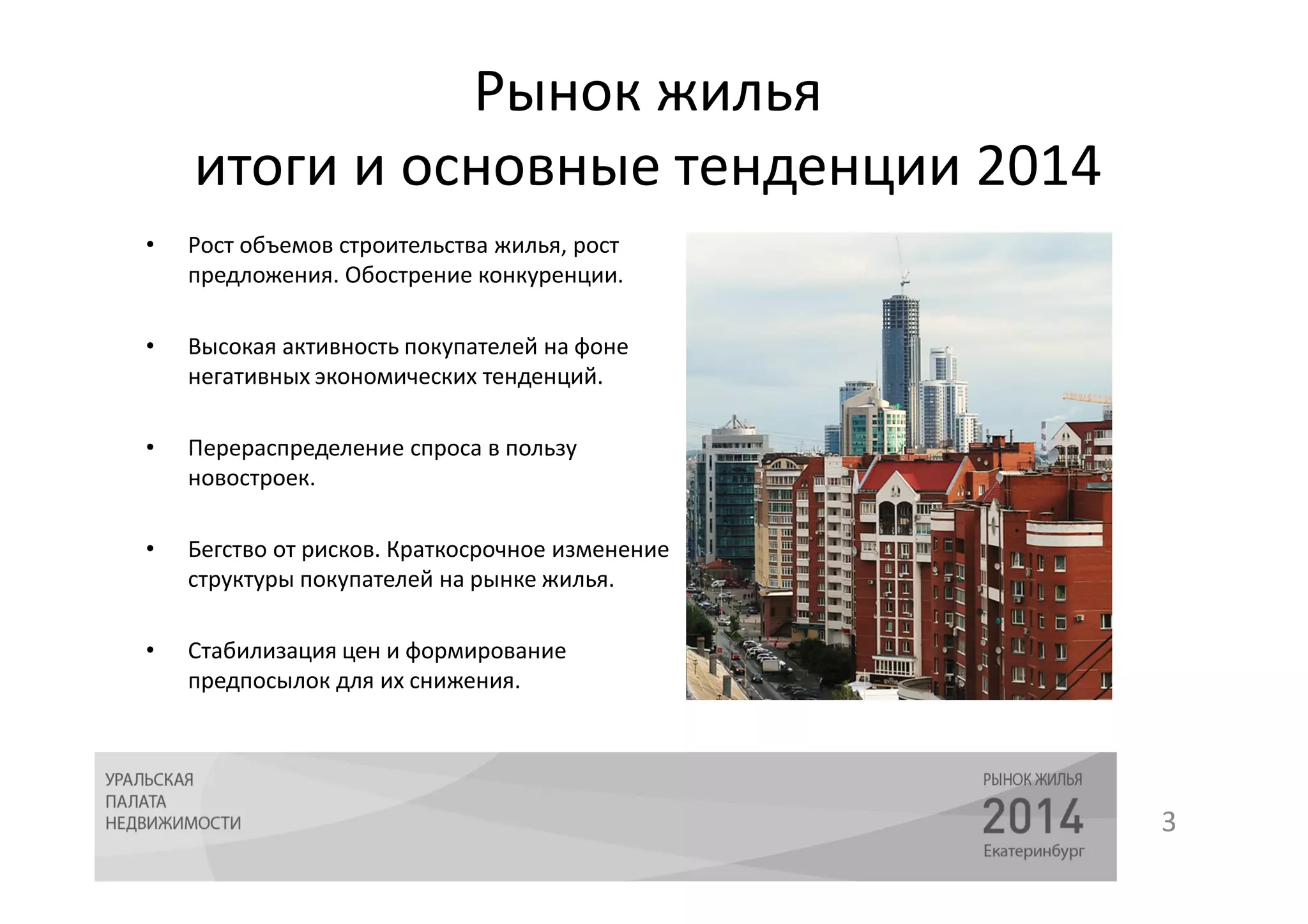

Документ анализирует стагнацию экономики Урала в 2014 году, отмечая снижение объемов строительства и изменение спроса на жилье. Прогнозируются снижение числа сделок и цен на рынке жилья в 2015 году, а также возможные риски, связанные с экономическими и политическими факторами. Основные тенденции включают рост предложения и перераспределение спроса в пользу новостроек, несмотря на негативные экономические условия.