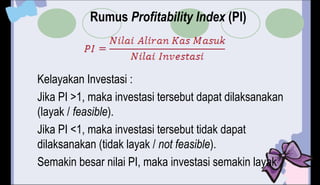

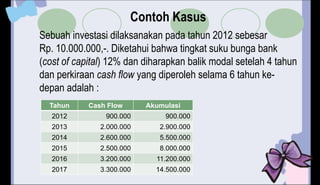

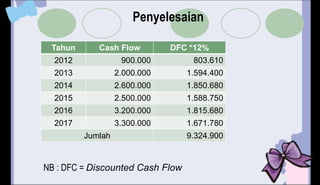

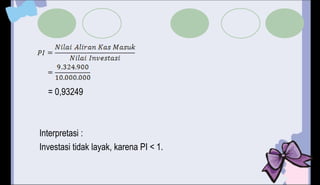

Dokumen tersebut membahas tentang Indeks Profitabilitas (Profitability Index) yang menghitung perbandingan antara nilai arus kas masa depan dengan nilai investasi saat ini. Profitability Index harus lebih besar dari 1 agar investasi layak. Contoh kasus menunjukkan perhitungan Profitability Index untuk suatu investasi yang menghasilkan arus kas selama 6 tahun, namun investasi tersebut tidak layak karena Profitability Index-nya kurang dari 1.