Курс “Структурните фондовена ЕС –

Практически насоки в търсене на финансиране”

Магистърска програма “Европейски проекти”

Ръководител на курса: Николай Янев

Разходи и бюджет

08.11.2013 (№4)

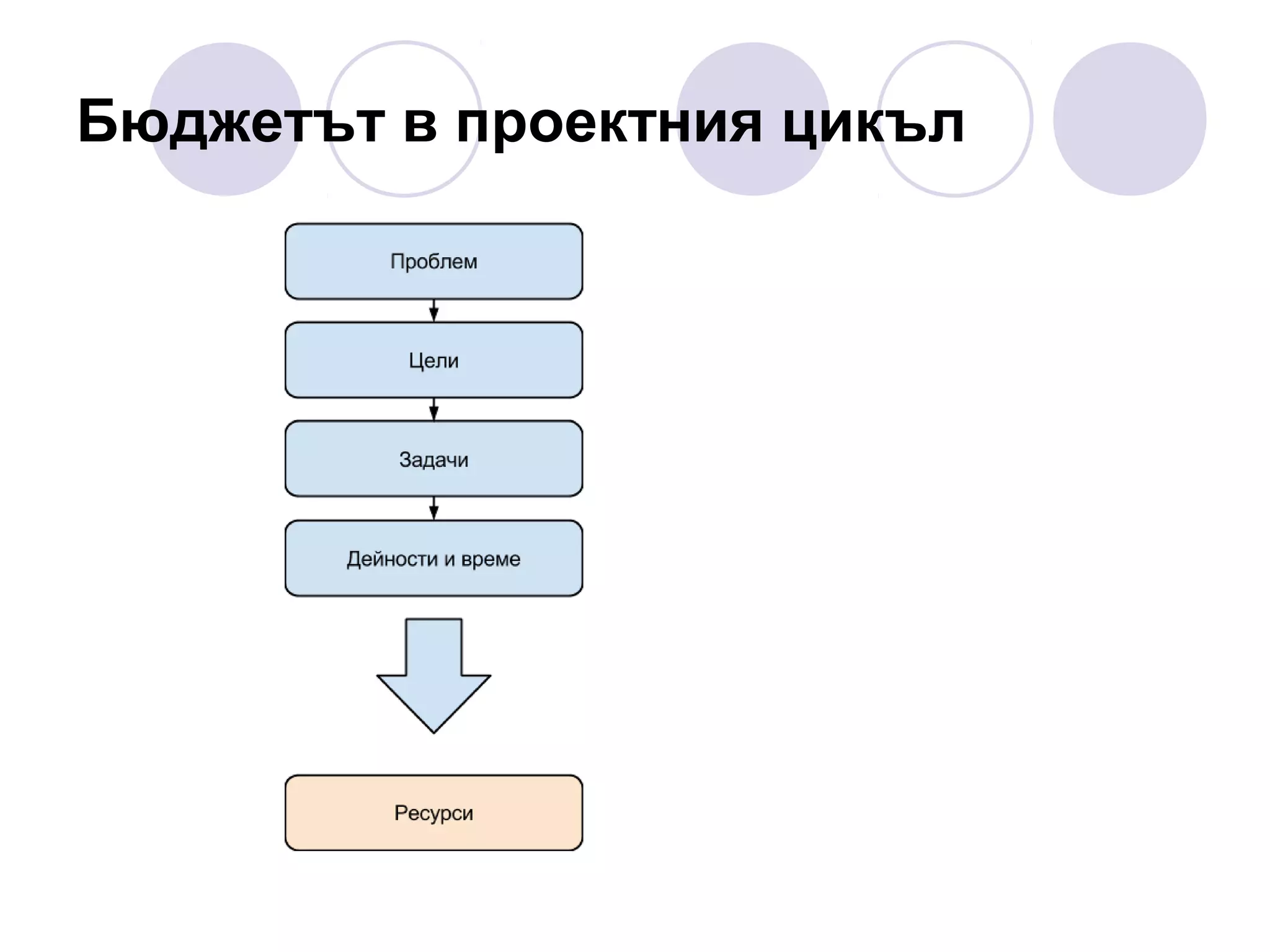

2.

Ресурси

Ако “Проектът епроблем, който трябва да бъде

решен по график” (Juran), бюджетът въвежда ново

измерение - Ресурсите.

Игрите ‘Стратегия’ - своеобразен проект, в който

постигането на целта (game objectives) е силно

зависимо от управлението, наличието на ресурси

(най-често пари).

Управлението на проекти: създадено от тежката и

военната индустрия: US Navy, Lockheed Corp., Polaris

submarine missile program

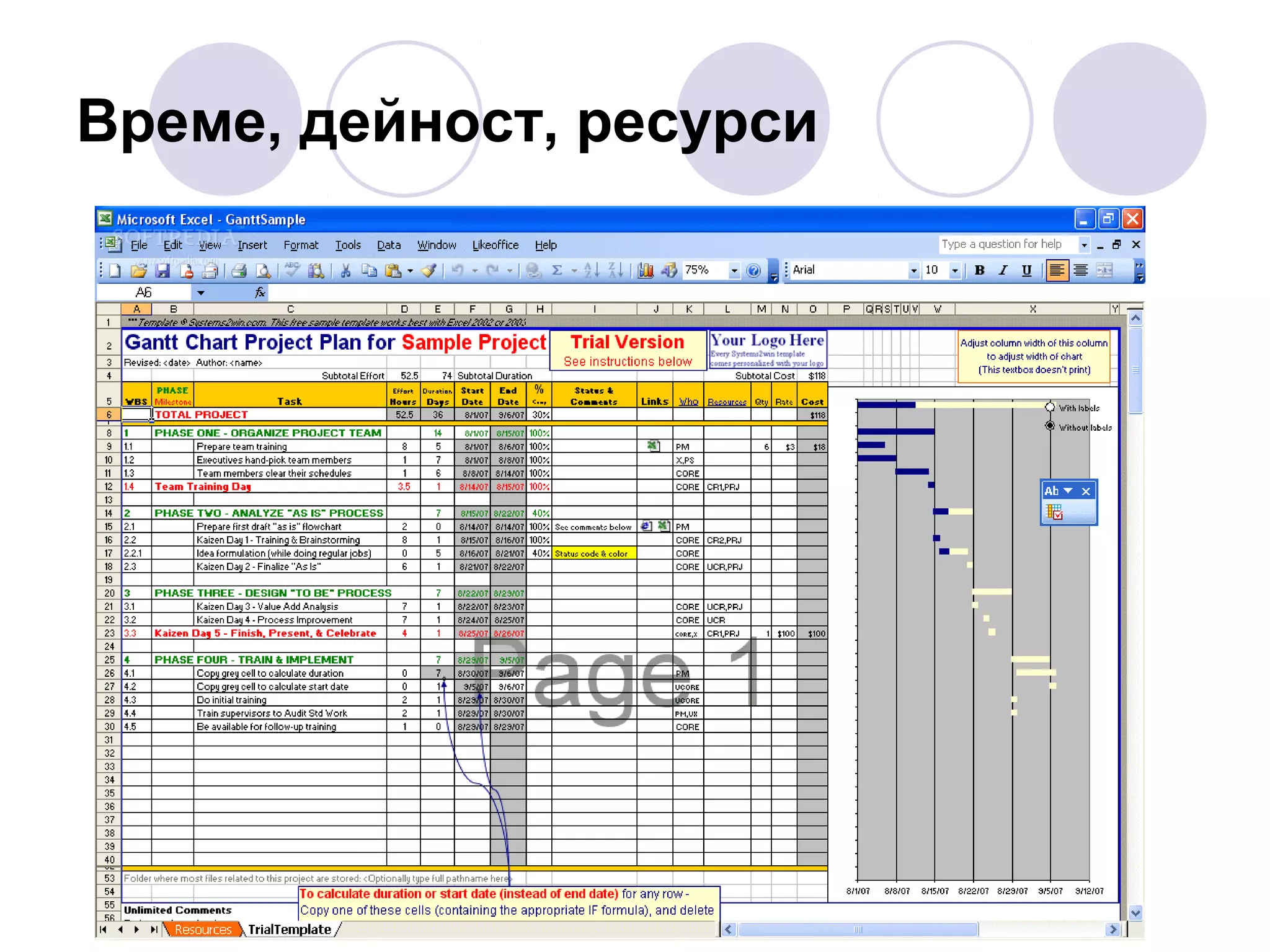

3.

Gannt

Техники за планиранеи контрол: Henry Gannt,

инженер в Bethlehem Steel.

Концепцията за бонусите и социалната отговорност

на бизнеса.

“Графиката на Гант” като инструмент за работата на

мениджъри. Днес под различни форми я срещаме в

документацията на проектите по СФ на ЕС: график

на дейностите, но и график на ресурсите.

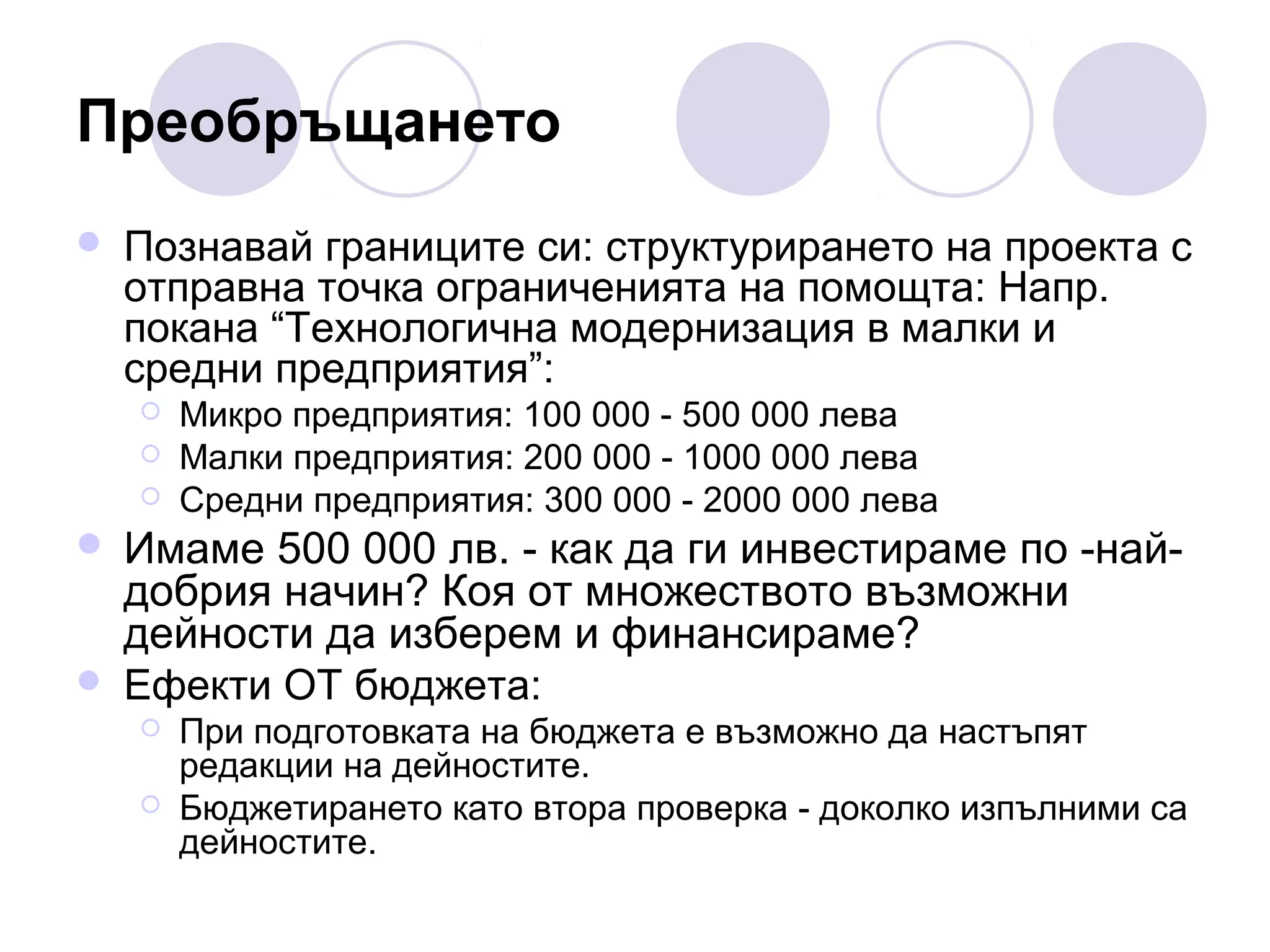

Преобръщането

Познавай границите си:структурирането на проекта с

отправна точка ограниченията на помощта: Напр.

покана “Технологична модернизация в малки и

средни предприятия”:

Микро предприятия: 100 000 - 500 000 лева

Малки предприятия: 200 000 - 1000 000 лева

Средни предприятия: 300 000 - 2000 000 лева

Имаме 500 000 лв. - как да ги инвестираме по -найдобрия начин? Коя от множеството възможни

дейности да изберем и финансираме?

Ефекти ОТ бюджета:

При подготовката на бюджета е възможно да настъпят

редакции на дейностите.

Бюджетирането като втора проверка - доколко изпълними са

дейностите.

8.

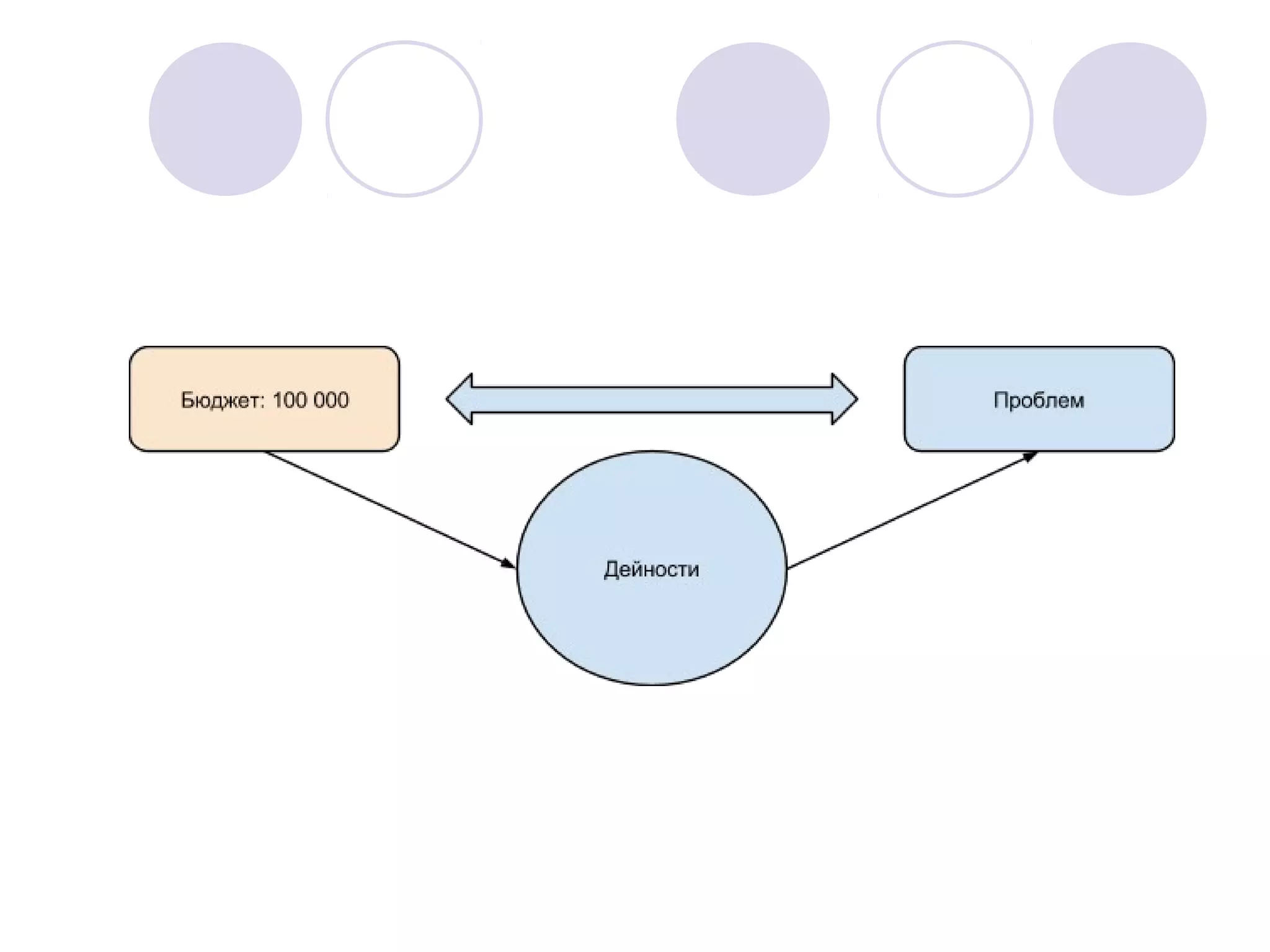

Бюджетът – намеренияи реалност

Cost estimate are a prediction that is based on on the

information known at a given point in time

[Project Management Body Of Knowledge Guide, Project Management Institute, 2008]

PMI:1969, http://www.pmi.org/

Ако за проекта може да се мисли като намерение,

план, за бюджета е препоръчително да се мисли

като реалност /независимо от изхода на

кандидатстването/.

Реалността на плащанията все пак никога не може

да бъде абсолютно идентична с прогнозата на

бюджета. Колкото по-близо са двете, толкова полесно е отчитането.

9.

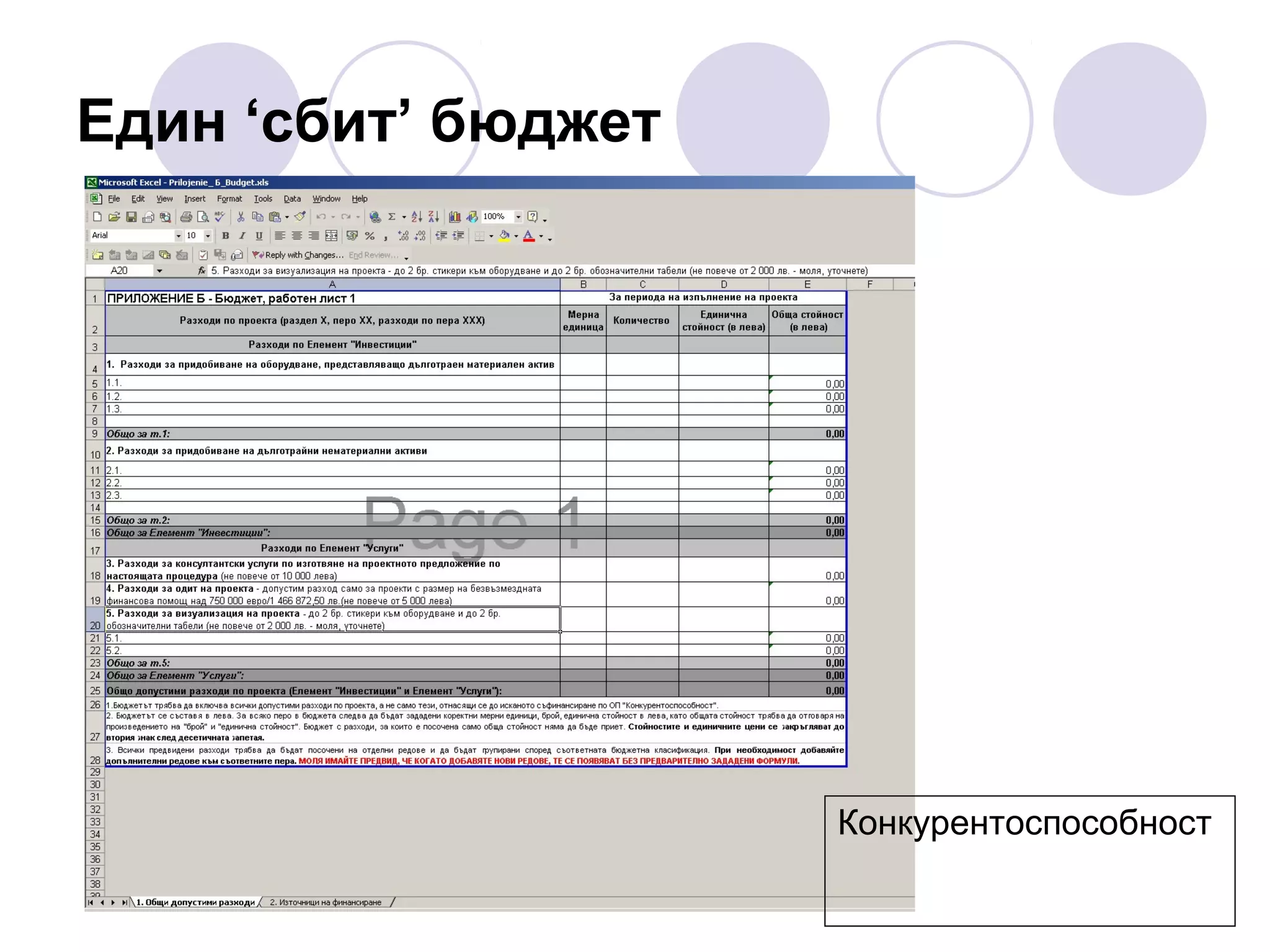

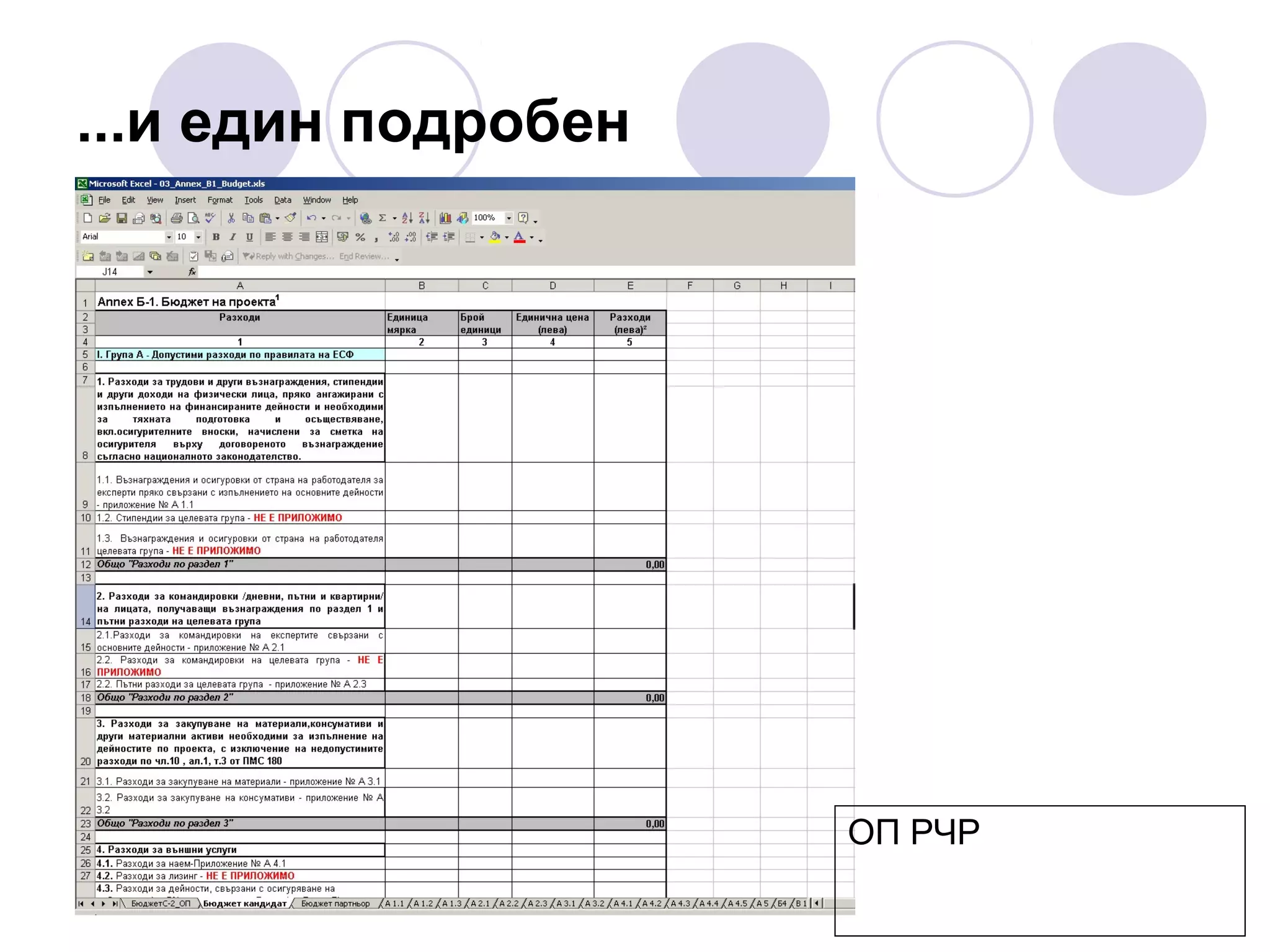

Видове разходи

Бюджетът еоснован върху изчисления във валута,

обаче се мери и с други единици - например дни,

страници, разход на километър, нощувки, хранене

Преки и Непреки разходи

Преки разходи -І

Direct Costs/ - свързани ‘пряко’ с изпълнението на

проектните дейности

Разходи за труд (възнаграждения). Изчислени “на

ден” или “на час”. Върху планираната сума трябва да

се сметнат и осигуровките. Граждански договор?

почасова ставка и изчисление за 8 часов работен ден или

дневна ставка, пресметната върху годишно

възнаграждение/220 дни

13.

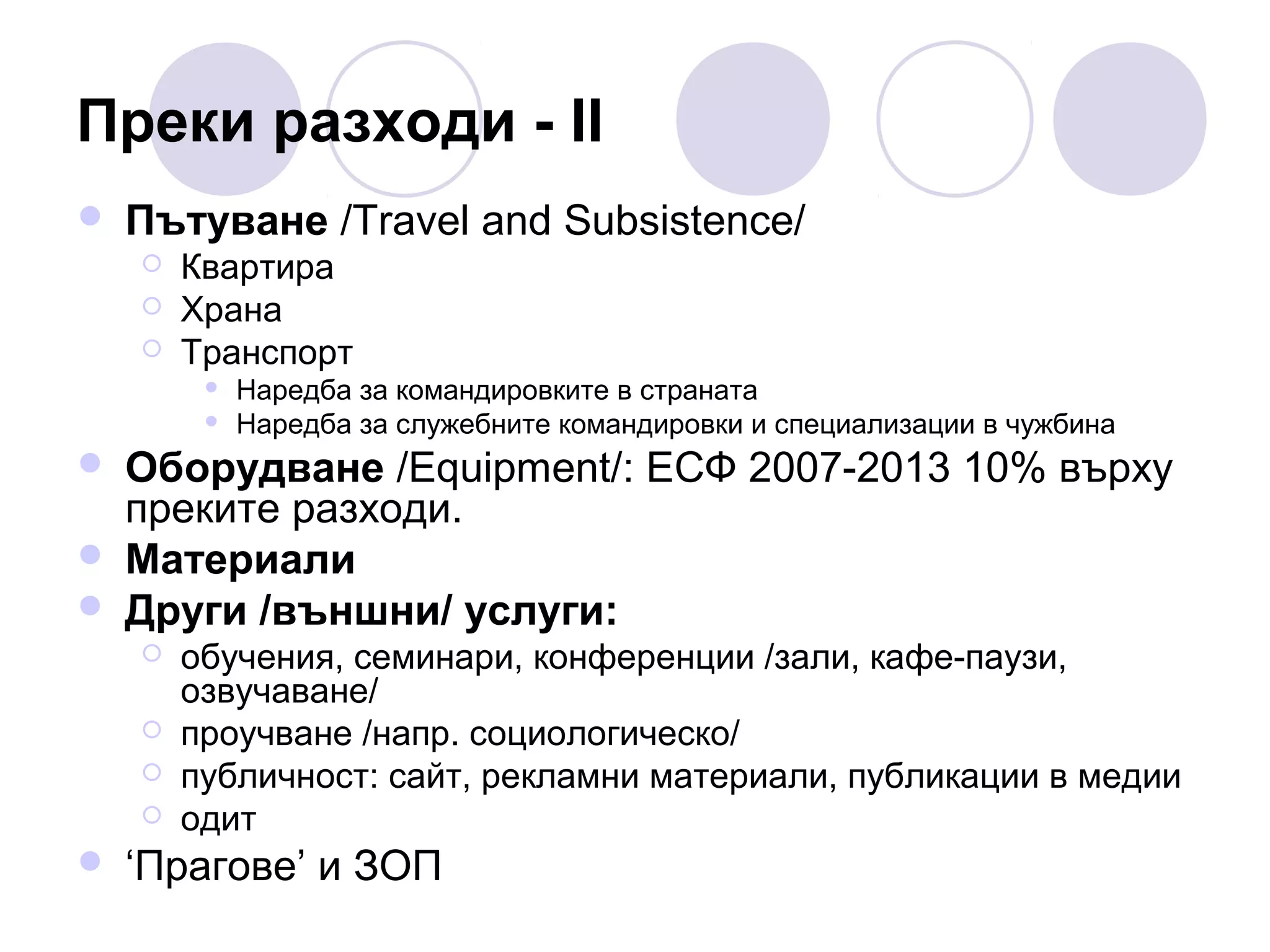

Преки разходи -II

Пътуване /Travel and Subsistence/

Квартира

Храна

Транспорт

Оборудване /Equipment/: ЕСФ 2007-2013 10% върху

преките разходи.

Материали

Други /външни/ услуги:

Наредба за командировките в страната

Наредба за служебните командировки и специализации в чужбина

обучения, семинари, конференции /зали, кафе-паузи,

озвучаване/

проучване /напр. социологическо/

публичност: сайт, рекламни материали, публикации в медии

одит

‘Прагове’ и ЗОП

14.

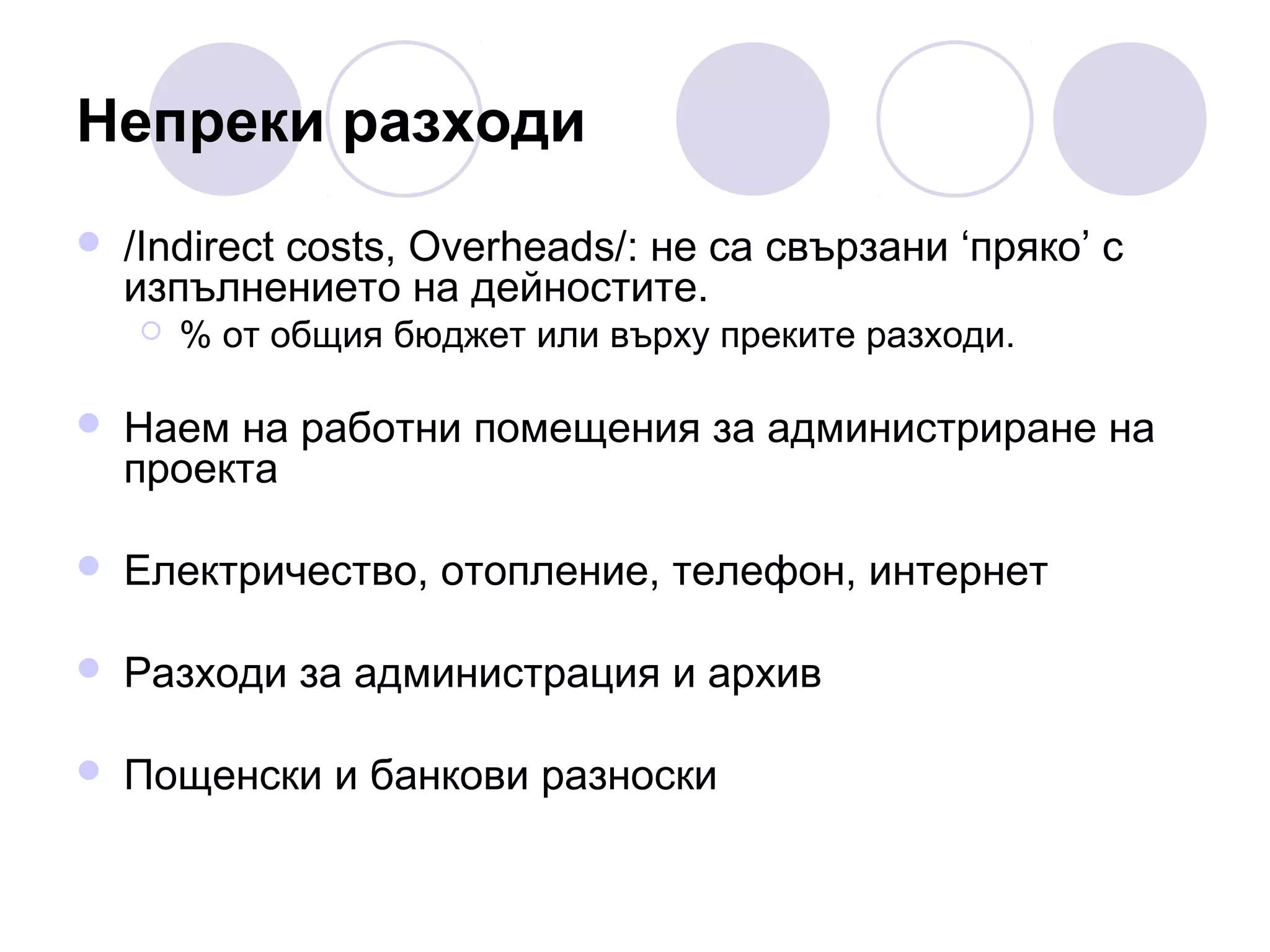

Непреки разходи

/Indirect costs,Overheads/: не са свързани ‘пряко’ с

изпълнението на дейностите.

% от общия бюджет или върху преките разходи.

Наем на работни помещения за администриране на

проекта

Електричество, отопление, телефон, интернет

Разходи за администрация и архив

Пощенски и банкови разноски

15.

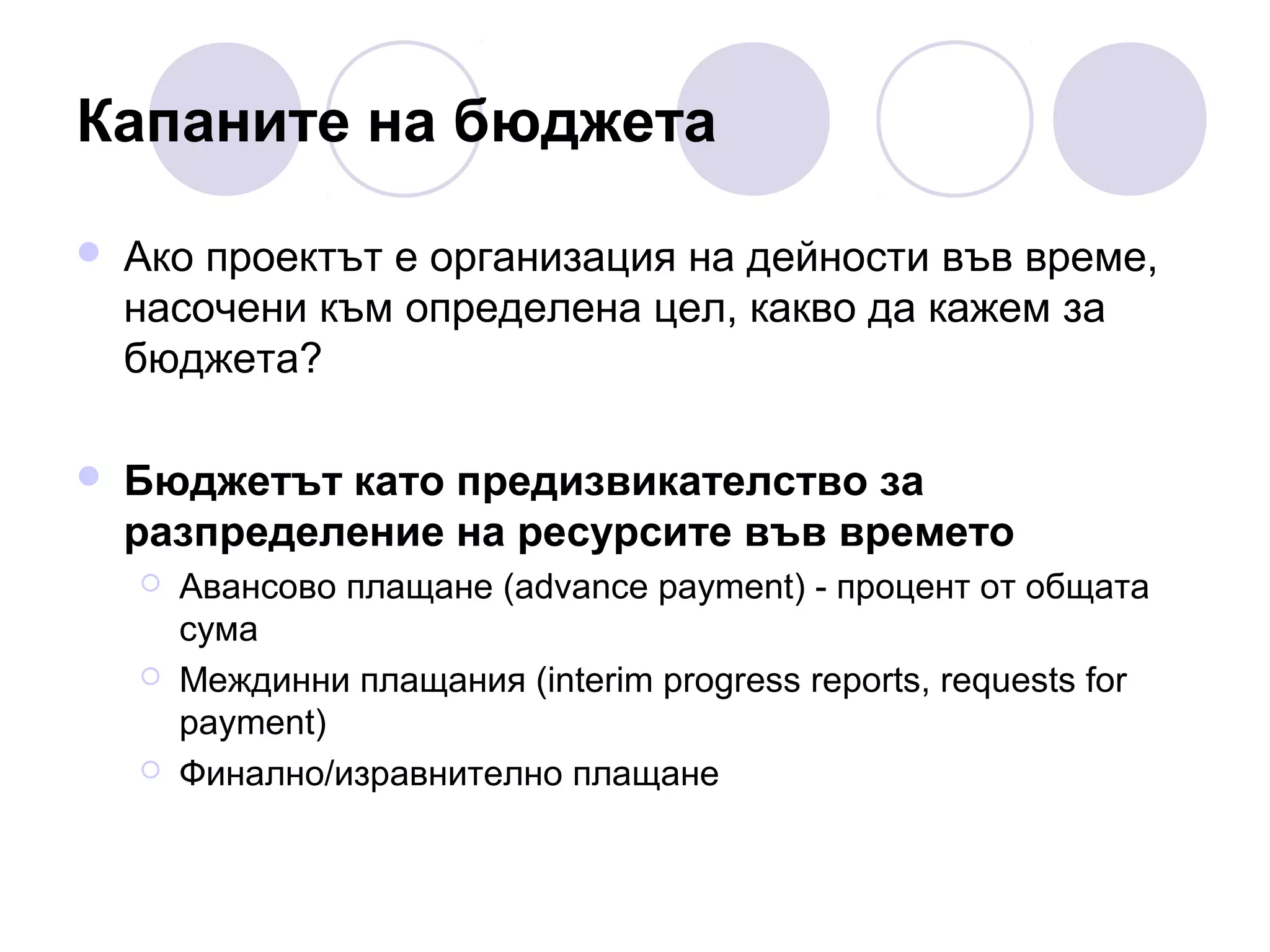

Капаните на бюджета

Акопроектът е организация на дейности във време,

насочени към определена цел, какво да кажем за

бюджета?

Бюджетът като предизвикателство за

разпределение на ресурсите във времето

Авансово плащане (advance payment) - процент от общата

сума

Междинни плащания (interim progress reports, requests for

payment)

Финално/изравнително плащане

16.

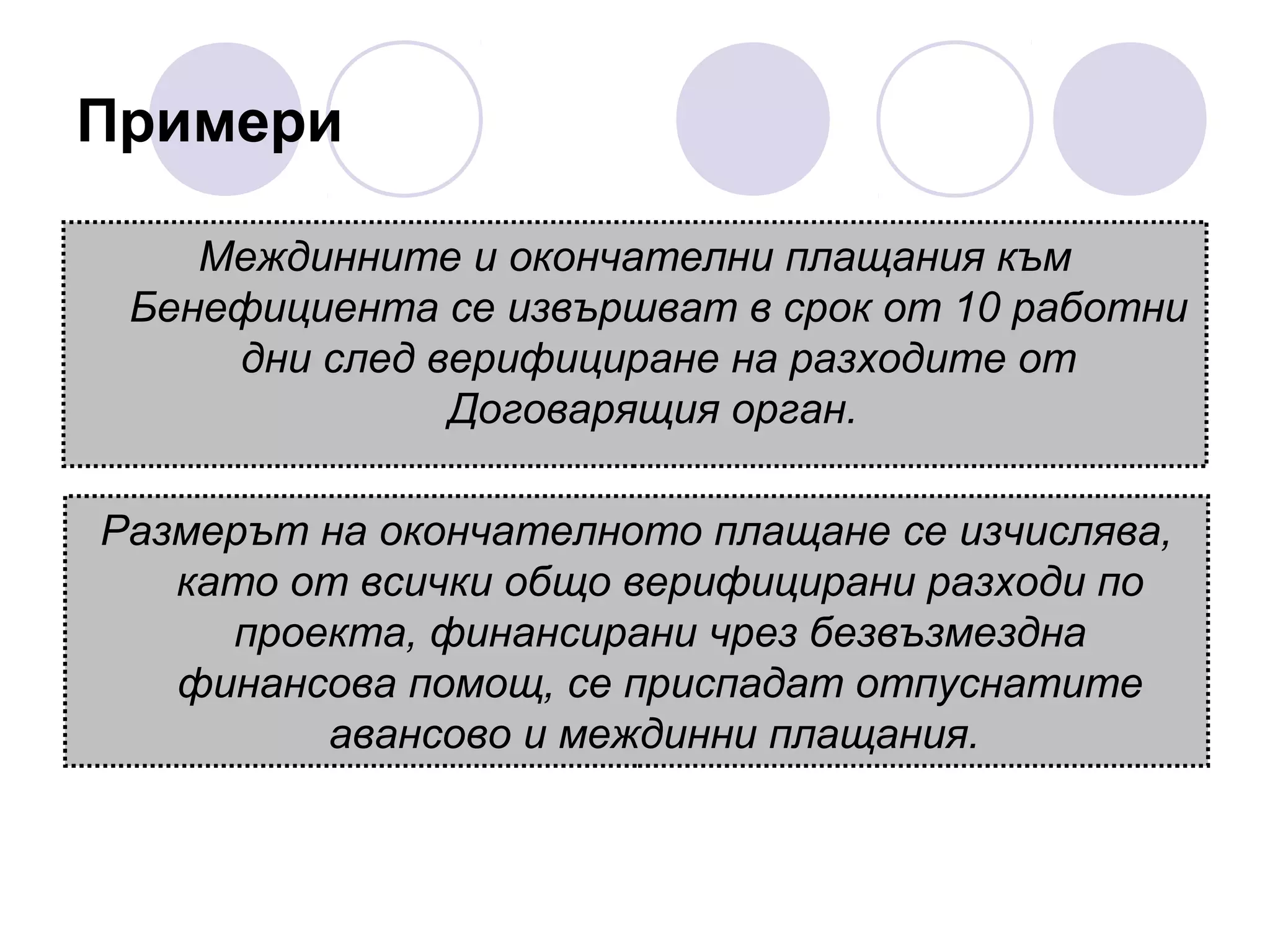

Примери

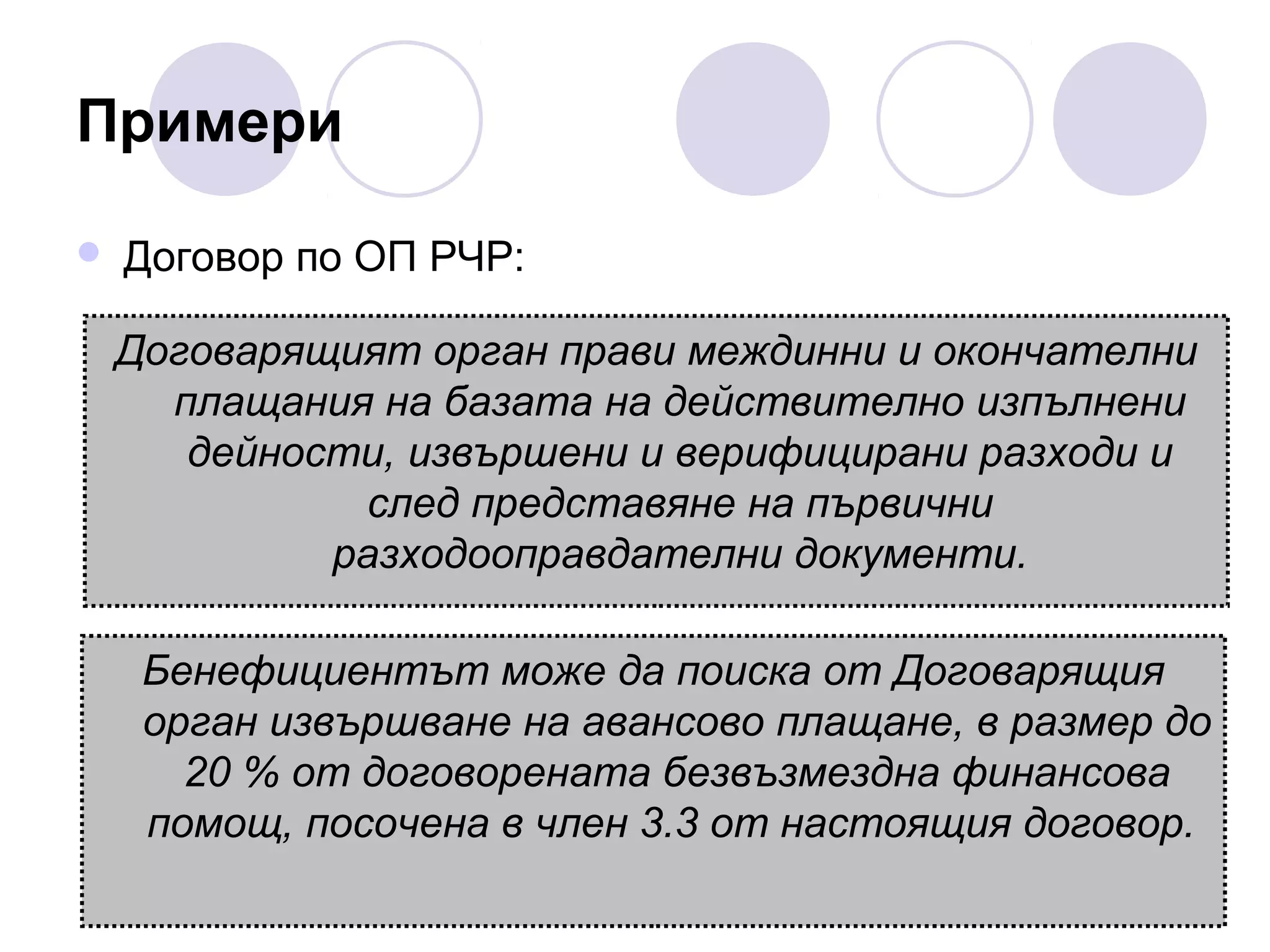

Договор по ОПРЧР:

Договарящият орган прави междинни и окончателни

плащания на базата на действително изпълнени

дейности, извършени и верифицирани разходи и

след представяне на първични

разходооправдателни документи.

Бенефициентът може да поиска от Договарящия

орган извършване на авансово плащане, в размер до

20 % от договорената безвъзмездна финансова

помощ, посочена в член 3.3 от настоящия договор.

17.

Примери

Междинните и окончателниплащания към

Бенефициента се извършват в срок от 10 работни

дни след верифициране на разходите от

Договарящия орган.

Размерът на окончателното плащане се изчислява,

като от всички общо верифицирани разходи по

проекта, финансирани чрез безвъзмездна

финансова помощ, се приспадат отпуснатите

авансово и междинни плащания.

18.

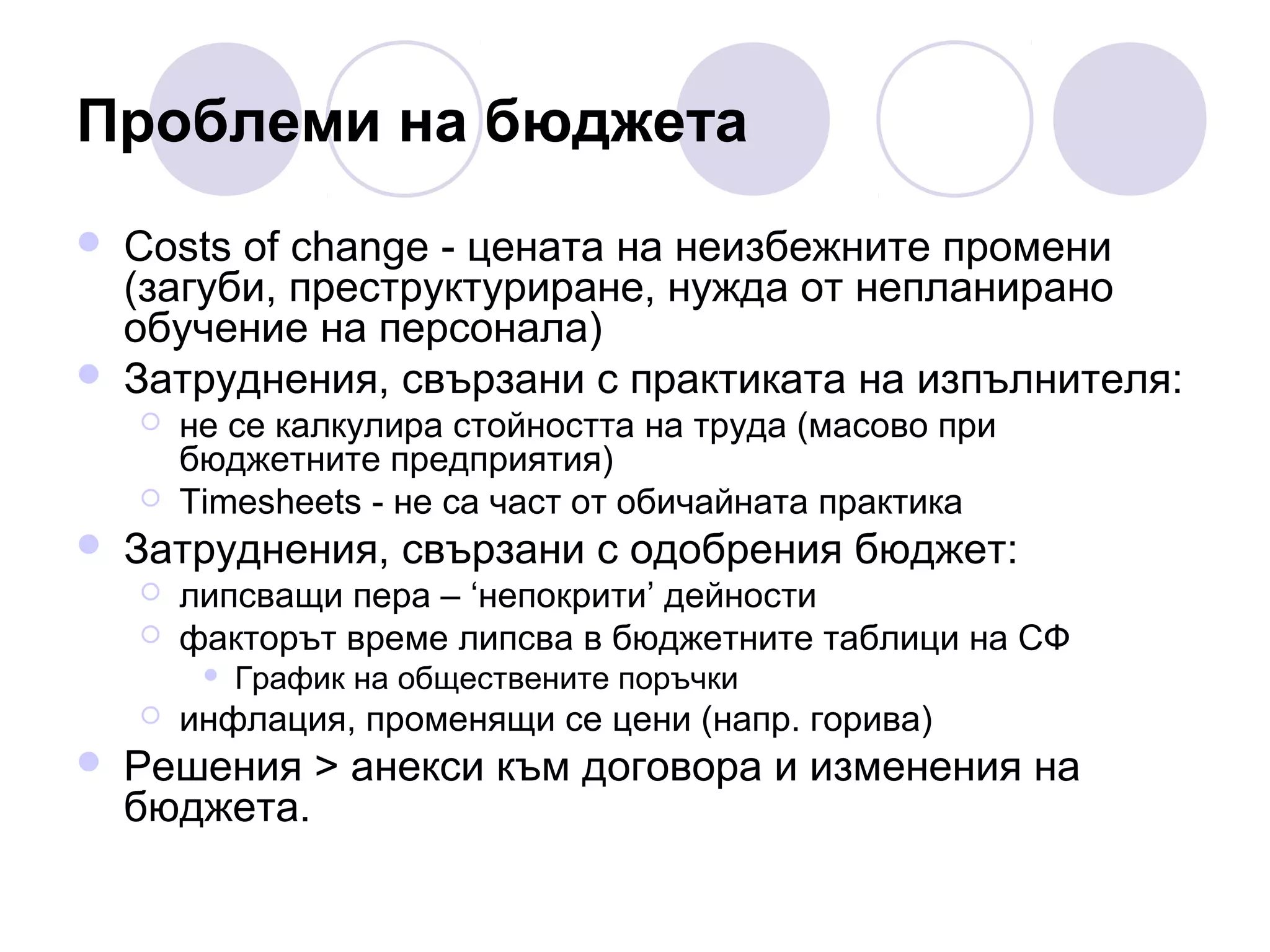

Проблеми на бюджета

Costsof change - цената на неизбежните промени

(загуби, преструктуриране, нужда от непланирано

обучение на персонала)

Затруднения, свързани с практиката на изпълнителя:

не се калкулира стойността на труда (масово при

бюджетните предприятия)

Timesheets - не са част от обичайната практика

Затруднения, свързани с одобрения бюджет:

липсващи пера – ‘непокрити’ дейности

факторът време липсва в бюджетните таблици на СФ

График на обществените поръчки

инфлация, променящи се цени (напр. горива)

Решения > анекси към договора и изменения на

бюджета.

19.

Правила и документи

ПМС62/2007 - изрично недопустими разходи:

Недопустими за ЕСФ 2007-2013:

лихви по дългове

закупуване на земя над 10% от разходите за проекта

закриване на ядрени централи

жилищно строителство

възстановим ДДС

оборудване, обзавеждане, инфраструктура и земя /10%

“кръстосано” финансиране/

Но: 2014-2020:

Equipment linked to investments in social and human capital will

become eligible for support from the ESF – for example, computers

for schools.”

[http://ec.europa.eu/esf/main.jsp?catId=62&langId=en]

20.

ПМС

ПМС №69/2013 -ред за определяне на изпълнител

от страна на бенефициентите по структурните

фондове

Отделни постановления за допустимост на

разходите по всяка ОП: напр. №236 за

Конкурентоспособност, №258 Транспорт, №215

Техническа помощ, №180 РЧР

21.

Регламенти

Regulation 1083/2006: общиразпоредби ЕСФ, ЕФРР

и Кохезионния фонд (Чл. 56 - Допустимост на

разходите)

Regulation 1828/2006: правилата за прилагане на

Регламент 1083/2006 (чл. 14, 15,16 - счетоводна

отчетност и одитни следи).

6.10.2011: Предложение на комисията за нов

регламент, който да замени Регламент №1083/2006

22.

Прочетете повече

1.

Absolute Beginner’sGuide to Project Management:

Gregory Horine, 2005

2.

A Guide to the Project Management Body of

Knowledge:PMBOK Guide, Project Management

Institute, 2008

23.

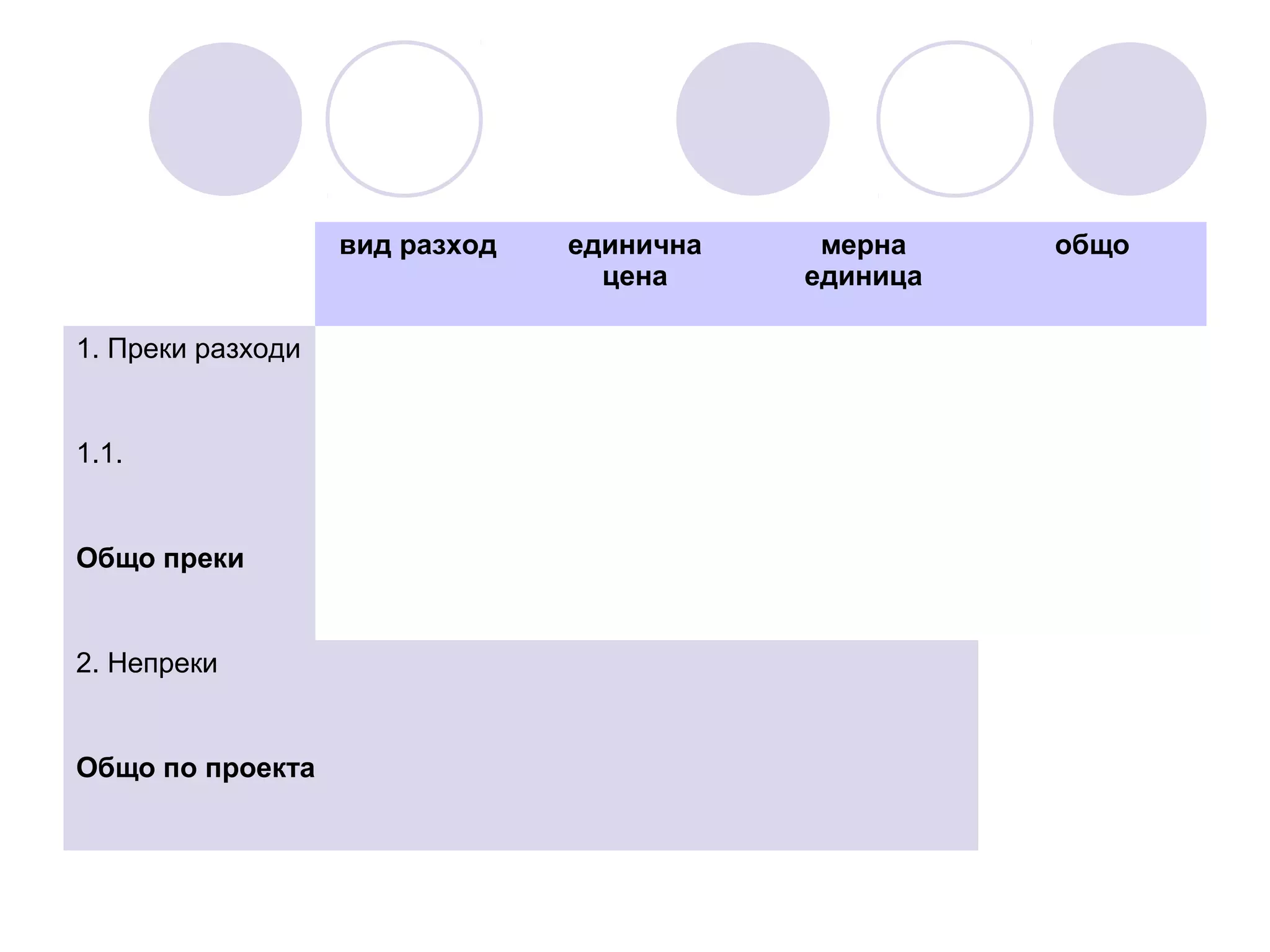

Задача

Планирайте разходите запроект с продължителност

12 месеца, в който предприятие закупува нова

машина, 10 души от персонала преминават 3

обучения за работа с нея, а публичността на

безвъзмездната финансова помощ е задължителен

елемент. Непреките разходи не могат да навишават

15% от преките.

Създайте таблица в ексел като модифицирате

образеца:

24.

вид разход

1. Прекиразходи

1.1.

Общо преки

2. Непреки

Общо по проекта

единична

цена

мерна

единица

общо

![Бюджетът – намерения и реалност

Cost estimate are a prediction that is based on on the

information known at a given point in time

[Project Management Body Of Knowledge Guide, Project Management Institute, 2008]

PMI:1969, http://www.pmi.org/

Ако за проекта може да се мисли като намерение,

план, за бюджета е препоръчително да се мисли

като реалност /независимо от изхода на

кандидатстването/.

Реалността на плащанията все пак никога не може

да бъде абсолютно идентична с прогнозата на

бюджета. Колкото по-близо са двете, толкова полесно е отчитането.](https://image.slidesharecdn.com/04budget-131119045154-phpapp02/75/04-8-2048.jpg)

![Правила и документи

ПМС 62/2007 - изрично недопустими разходи:

Недопустими за ЕСФ 2007-2013:

лихви по дългове

закупуване на земя над 10% от разходите за проекта

закриване на ядрени централи

жилищно строителство

възстановим ДДС

оборудване, обзавеждане, инфраструктура и земя /10%

“кръстосано” финансиране/

Но: 2014-2020:

Equipment linked to investments in social and human capital will

become eligible for support from the ESF – for example, computers

for schools.”

[http://ec.europa.eu/esf/main.jsp?catId=62&langId=en]](https://image.slidesharecdn.com/04budget-131119045154-phpapp02/75/04-19-2048.jpg)