Download as PDF, PPTX

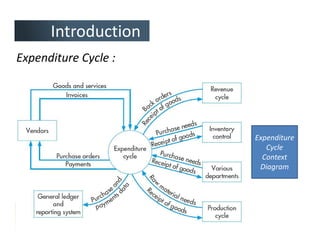

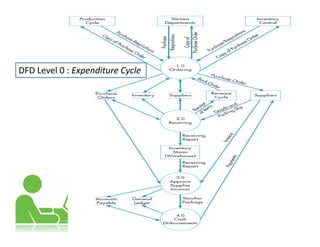

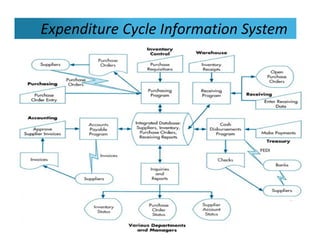

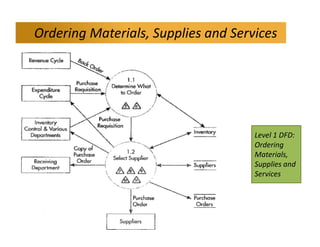

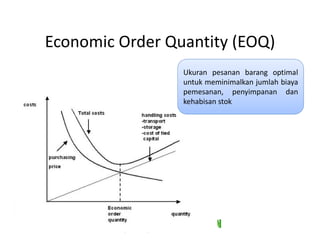

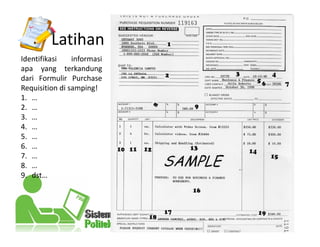

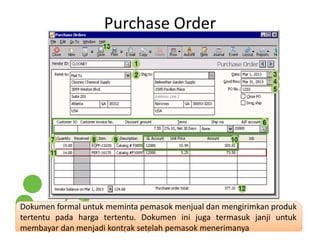

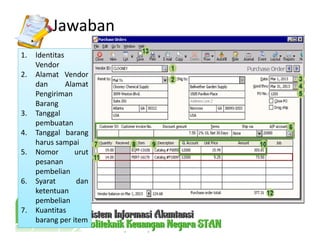

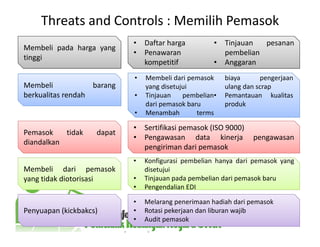

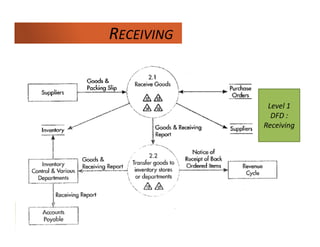

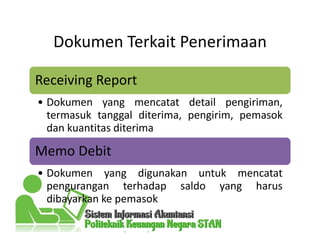

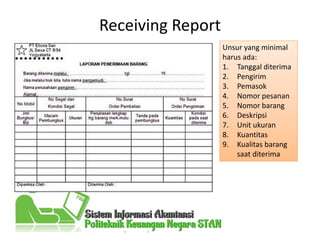

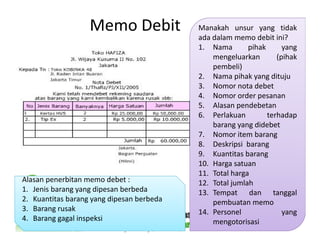

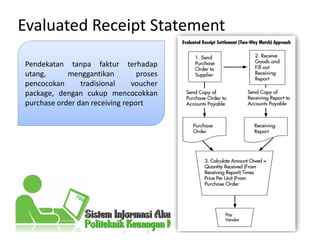

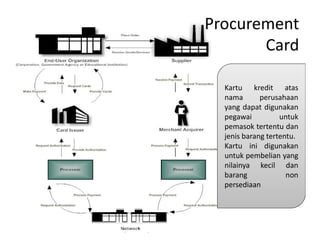

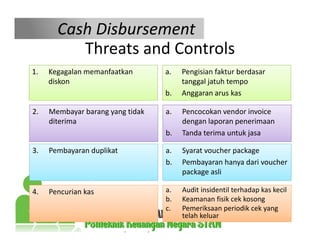

Dokumen ini membahas siklus pengeluaran dalam akuntansi, mencakup proses pengadaan, penerimaan, dan pembayaran kepada pemasok. Ini juga menyoroti ancaman dan kontrol yang terkait dengan siklus tersebut serta memberikan berbagai teknik untuk mengurangi biaya pengadaan. Selain itu, dokumen ini menguraikan perbedaan antara purchase requisition dan purchase order serta cara memproses faktur pemasok.