1. Kaynak: Coşkun Can Aktan, Dilek Dileyici ve Özgür Saraç, Vergi, Zulüm ve İsyan, Ankara: Phoenix

Yayınevi, 2003.

VERGİLERE KARŞI TEPKİLERİN ANATOMİSİ

Coşkun Can Aktan, Dilek Dileyici ve Özgür Saraç

I. GİRİŞ

Bu kısa yazımızda “vergileme psikolojisi” içerisinde incelenmesi gereken şu iki soruyu ele

alacağız ve bazı analizler yapmaya çalışacağız:

- Vergi ödemekle yükümlü olan bireyler, vergileme karşısında psikolojik açıdan nasıl bir

tutum sergilerler?

- Bireyler vergilere karşı ne tür tepkiler gösterirler?

Genel olarak ele alındığında, insan davranışları yaşanan olaylardan sağlanan algı ve bu algı

ile oluşan tutuma göre oluşmaktadır. Dolayısıyla vergi ödemekle yükümlü bireylerin vergiye

neden tepki gösterdikleri, tepki türlerinin incelenmesinden önce incelenmeli ve analiz

edilmelidir. Çünkü, vergiye karşı gösterilen tepkiler bir sonuç özelliği taşımaktadır. Bu

nedenle çalışmamızda olaya bütünsel ve sistematik açıdan yaklaşım amacıyla, öncelikle

vergiye karşı tepkilerdeki psikolojik nedenler, diğer bir ifadeyle bireylerin sergilediği tutumlar

öncelikle ele alınmaktadır.

II. VERGİ ORANLARI İLE MÜKELLEFLERİN PSİKOLOJİK TUTUMLARI

ARASINDAKİ İLİŞKİ

Vergileme karşısında mükelleflerin tutumu her zaman için ilgi çekici ve analizi hayli güç bir

mesele olmuştur. Genel olarak değerlendirildiğinde, insanların yaşadıkları olaylar

karşısındaki durumlarının “algı-tutum-davranış” üçlemesinden oluştuğu söylenebilir. Bireyin

olaylar karşısında sergilediği tutum, onun muhatap olduğu olaydan ne anladığı ile ilişkilidir.

Psikolojide “algılama” olarak ifade edilen bu durum, çevredeki uyarıcıların duyu organlarında

oluşturduğu uyarımların beyne iletilmesi, beyinde düzenlenmesi ve bir anlam kazanması

olarak tanımlanmaktadır. (Doğan, 1987:62.) Bu nedenle algılamanın bireyin sergilediği

tutumda birinci dereceden etkili olduğu ileri sürülmektedir.

Tutum ise, bir bireye atfedilen ve onun psikolojik bir obje ile ilgili düşünce, duygu ve

davranışlarını oluşturan bir eğilim olarak tanımlanmaktadır. (Kağıtçıbaşı,1992:84.) Tanımdan

da anlaşılacağı gibi tutumun bir çok özelliği bulunmaktadır. Buna göre tutumun en önemli

özelliği, gözlemlenebilen bir davranış değil, davranışa hazırlayıcı bir eğilim olmasıdır.

Dolayısıyla, tutum gözle görülememekte ancak, gözle görülebilen bazı davranışlara yol

açtığından, bu davranışların gözlenmesi sonucunda varlığı öne sürülebilmektedir. Bu

nedenle, davranışlara yol açan tutumlar, sosyal olayların incelenmesinde son derece önem

taşımaktadır.

Bireylerin olaylar karşısındaki tutumu her zaman aynı değildir. Tutum değişikliği, belli bir

konuda varolan görüşün yerine yeni bir görüşün benimsenmesi olarak ifade edilebilir. Tutum

2. değişikliği, kendi kendine gerçekleşen bir süreç değildir. Bireyin nötr kalamadığı konularla

ilgili olarak oluşan tutumlar, belli bir gerekçe olmaksızın değişim göstermemektedir.

Tutumların değişmesinde iç faktör olarak değerlendirilen güdülerle, dış faktör niteliğindeki

çevresel temaslar etkili olmaktadır.

(Şerif ve Şerif:1996:539-541.)

Vergileme karşısında mükelleflerin psikolojik tutumlarının incelenmesi, tutumların

davranışlara yol açan eğilimler olmasından dolayı önceliklidir. Ancak, vergileme karşısındaki

tutumların bireysel olma özelliği, inceleme açısından güçlükler oluşturmaktadır. Bu nedenle,

vergileme karşısında mükellef tutumlarının incelenmesinde genelleme yapılma gereği ortaya

çıkmaktadır. Genel olarak değerlendirildiğinde, mükelleflerin vergileme karşısındaki

tutumlarının en önemli belirleyicisi, mükellefler üzerinde oluşan vergi yüküdür. Vergi yükünün

belirleyicisi ise, vergi oranlarıdır. Dolayısıyla, vergi oranlarının mükelleflerin psikolojik

tutumlarını belirlemede önemli bir işleve sahip olduğu söylenebilir.

Kanaatimizce mükelleflerin vergileme karşısındaki tutumlarının derecesi ile vergi oranları

arasında doğrusal bir ilişki bulunmaktadır. Buna göre, vergi oranları artıkça mükelleflerin

vergileme karşısındaki tutumlarının derecesi olumsuz yönde değişmektedir.1

Çünkü, vergi

oranlarının artması ile mükelleflerin ödeyeceği vergi miktarı ve dolayısıyla üstlenilen vergi

yükü artmaktadır. Vergi yükünün artması ise, öncelikle kullanılabilen gelir seviyesini

azaltmakta ve mükellef açısından daha az tüketim ve tasarruf yapma anlamına gelmektedir.

Mükelleflerin tüketim ve tasarruf yönünden oluşan azalmayı telafi edebilmesi ise, daha fazla

çalışmayı gerektirmekte ve psikolojik yönden hoşnutsuzluğa neden olmaktadır.

Vergileme nedeniyle oluşan vergi yükü, kullanılabilir gelirde meydana getirdiği kayıplar ve

mükellefin hissettiği fedakarlık derecesi açısından ikiye ayrılmaktadır. Literatürde birinci

durumla ilgili olarak “oransal vergi yükü”, ikinci durumla ilgili olarak ise “psikolojik vergi yükü”

kavramları kullanılmaktadır. Psikolojik vergi yükü, mükellefin bilgi seviyesine ve hissettiği

vergi tazyikine göre değişmektedir. Mükellef, rasyonel hareket ettiği sürece bu yük, oransal

vergi yüküne yaklaşmakta, aksi durumda ise uzaklaşmaktadır. (Reynaud:1966:21.) Psikolojik

vergi yükü, bireysel düzeyde oluşan hoşnutsuzluk haliyle ilgili olduğundan “vergi baskısı”

olarak da isimlendirilmektedir.

Vergi oranlarında meydana gelen artışların mükelleflerin vergiye karşı tutumlarında ne yönlü

bir değişim meydana getirebileceği Şekil 1’de sistematik olarak ele alınmıştır. Konuyu şekil

yardımıyla analiz etmeye çalışalım.

1 Önemle belirtelim ki bizim burada yaptığımız analizlerde sadece vergi oranı ile mükellef psikolojisi arasındaki ilişkilerin

analizi yapılmıştır. Analizlerimizde basitleştirme amacıyla vergi indirim, istisna ve muafiyetler dikkate alınmamıştır. Şüphesiz,

oran yükselir, buna karşın vergi matrahı indirim, istisna ve muafiyetlerle daraltılırsa, vergi yükü artmaz, aksine azalır.

3. Şekilden de görüleceği üzere vergi oranları ile vergiye karşı tutum arasında doğrusal bir ilişki

vardır. Buna göre, mükelleflerin vergiye karşı tutumları vergi oranlarında görülen artışa bağlı

olarak olumlu tutumdan olumsuz tutuma doğru değişim göstermektedir. Daha önce de

değinildiği gibi, bu durum vergileme karşısında mükelleflerin psikolojik yönden hissettikleri

vergi baskısı ile ilgilidir. Artan vergi baskısı ise, vergiye karşı tutumun şu şekilde değişmesine

neden olmaktadır:

Başlangıçta mükellefler düşük oranlı vergiler karşısında olumlu bir tutum sergilemekte ve

vergilere “sempati” ile yaklaşmaktadırlar. Sempati kavramı, kelime olarak “sevimli ve cana

yakın bulma” anlamına gelmektedir. Dolayısıyla düşük oranlı vergilerde mükelleflerin severek

ve isteyerek vergi ödedikleri söylenebilir. Mükellefin kendisini toplumun bir parçası olarak

görmesi, böyle bir tutum sergilemesinde etkili olmaktadır. Ancak bu durum, vergi oranlarının

artışına bağlı olarak değişime uğramakta ve vergiye karşı tutum, vergi oranının yükselmesine

bağlı olarak olumsuz yönde değişmektedir. Bu aşamada mükellefin vergiye karşı sempati

göstermesinde, toplanan vergilerle devletin kendisine daha iyi hizmet sunacağına olan inancı

da önemli bir etkendir.

Mükelleflerin vergiye karşı tutumundaki ikinci aşama “apati” hali olarak değerlendirilebilir.

Kelime olarak ilgisizlik anlamına gelen apati kavramı, mükelleflerin artan vergi oranları

karşısında isteksiz olmalarını ifade etmede kullanılabilir. Apati aşaması vergiye karşı

tutumun olumludan olumsuza geçmesindeki ilk aşamadır. Dolayısıyla, bu aşamada genel bir

kararsızlık hali söz konusu olmakta ve subjektif açıdan mükellef tutumları farklılık

gösterebilmektedir. Buna göre, eğitim seviyesi, devlete bağlılık, sosyal sınıf farklılıkları gibi

unsurlar vergiye karşı tutumların farklılaşmasına neden olabilmektedir.

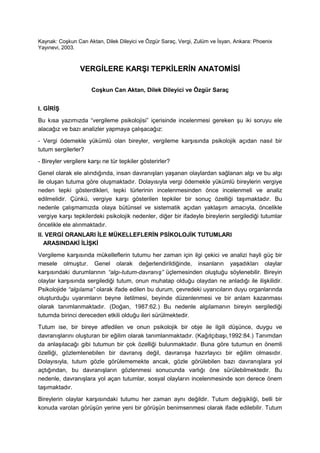

Olumlu Tutum Olumsuz Tutum

Vergiye Karşı Tutum

100

0

VergiOranı

Sempati

Apati

Nefret

Şekil 1: Mükellef Davranışları Yönünden Oran-Tutum Analizi

Antipati

4. Üçüncü aşama olan “antipati” aşaması ise, mükellefler yönünden genel olarak vergilere karşı

olumsuz tutumların pekiştiği aşama olarak değerlendirilebilir. Sempati kavramının karşıtı olan

antipati kavramı, kelime olarak “karşı duygu besleme”, “sevimli bulmama” ve “hoşnut

olmama” anlamlarına gelmektedir. Vergiye karşı tutum sürecinde mükelleflerin vergilere

antipati duymalarının en önemli nedeni vergilerde meydana gelen artışlardır. Dolayısıyla

apati aşamasında kararsızlık hali içindeki mükellefler bu aşamaya gelindiğinde kararlılık

göstermeye başlamakta ve bazı olumsuz hislere kapılmaktadırlar. Kendilerinin sistemli bir

şekilde suiistimale maruz kaldıkları ve kişisel veya toplu olarak haksızlığa uğradıkları hissine

kapılan mükellefler, ellerindeki fırsatları değerlendirmek suretiyle vergilere karşı olumsuz

tepkiler göstermeye başlamaktadır. Bu tepkilerin neler olabileceğini daha sonraki

açıklamalarımızda ortaya koymaya çalışacağız.

Dördüncü ve son aşamada ise, mükelleflerin vergiye karşı tutumu, artan vergi ödemeleri

karşısında “nefret” haline dönüşmektedir. Mükelleflerin vergiler karşısında nefret aşamasına

gelmesi, ileri düzeyde “vergi alerjisi” olarak da adlandırılabilir. Bu aşama vergiye karşı

tutumların en gergin olduğu aşamadır. Mükellefler antipati aşamasında hile ve gizli olarak

gerçekleştirdikleri tepkileri bu son aşamada aleni hale getirebilmekte, protesto ve gösterilerle

vergi yönetimine karşı direnebilmektedirler.

Daha önce belirttiğimiz gibi, mükelleflerin vergiye karşı tutumlarının derecesi, vergi oranlarına

bağlı olarak değişmektedir. Tutumlar davranışlara neden olan eğilimlerdir. Bu açıdan

vergileme karşısındaki tutumlara bağlı olarak ortaya çıkan tepki türlerinin de

derecelendirilmesi mümkündür. Şekil 2’de bu durum yorumlanmaya çalışılmıştır.

Şekil 2’de vergi oranları ile vergiye karşı tepkiler arasındaki ilişki ele alınmaktadır. Vergiye

karşı tutumların derecesine bağlı olarak ortaya çıkan tepki türleri kabul, pasif tepki ve aktif

tepki şeklinde üç aşamada ele alınmıştır.

Vergiye karşı tepkilerin “kabul” aşamasında, mükellefler vergilere karşı olumlu tepki

göstermekte ve üzerlerine düşen vergileri severek ve isteyerek ödemektedirler. Vergileme

literatüründe mükelleflerin vergilere karşı sergiledikleri bu olumlu davranış, “gönüllü uyum”

olarak adlandırılmaktadır2

. Vergiye karşı olumsuz tepkilerin ortadan kaldırılması amacıyla,

gönüllü uyumun teşvik edilmesi ve gönüllü uyumu engelleyen faktörlerin ortadan kaldırılması

son derece önem taşımaktadır.

2 Gönüllü uyum (voluntary compliance), mükelleflerin vergisel bilgilerini zamanında açıklanması, vergisel yükümlülüklerini

kendiliğinden yapması ve yaptırım olmaksızın vergilerini zamanında ödemesi olarak tanımlanmaktadır. Vergi sisteminin

adaletsizliği, mükellef bilgilendirme programlarının eksikliği, vergi idaresi personelinin uzmanlık ve dürüstlük seviyesinin

düşüklüğü ve denetim sisteminin zayıflığı mükelleflerin gönüllü uyumuna etki eden önemli faktörlerdir (Bkz. Carlos Silvani,

ve Katherina Baer; “Vergi İdaresi Reform Stratejisinin Planlanması: Tecrübe ve İlkeler”, (Çev: Özgür Saraç), Türk İdare

Dergisi, Yıl:72, Sayı:426, Mart 2000, s.197-198).

5. “Pasif tepki” aşamasında ise, vergi oranlarında görülen artışa bağlı olarak mükellefler gönüllü

uyumdan vazgeçmekte ve vergilere karşı olumsuz davranışlar göstermeye başlamaktadırlar.

Bu aşamada gösterilen olumsuz tepkiler daha çok, vergi hasılatını dolaylı yoldan azaltıcı bir

etki göstermektedir. Çünkü, pasif tepki aşamasında mükelleflerin gösterdiği tepkiler, “sineye

çekme” duygusu içinde iktisadi faaliyetlerde yapılan davranış değişiklikleri şeklinde ortaya

çıkmaktadır. Buna göre, mükellefler artan vergi oranları karşısında aylaklığı tercih etme,

tüketimi kısma, üretimden vazgeçme, yatırımları erteleme gibi davranışlar

sergileyebilmektedir. Ayrıca bu aşamada vergilerin geç ödenmesi, vergilerin yansıtılması ve

vergiden kaçınma gibi kanuna aykırı olmayan tepkilere de başvurulabilmektedir.

Vergi oranlarının daha da artırılması durumunda vergiye karşı tepkiler güçlenmekte ve

mükellefler “risk alma” ve “isyan” duygusu içinde otoriteye itaatsizlik anlamına gelebilecek

tepkilerde bulunmaktadır. Vergi kaçakçılığı ve verginin reddi, vergiye karşı aktif tepki türü

olarak değerlendirilebilir. Aktif tepki aşamasında mükelleflerin sergilediği davranışların en

önemli özelliği otoriteye itaatsizliktir. Ayrıca, mükelleflerin hoşnutsuzluk derecesine bağlı

olarak, başlangıçta bireysel olma özelliği taşıyan tepkiler, zamanla toplumsal tepkilere

dönüşebilmekte ve devletin varlığını tehdit eden isyan olaylarının yaşanmasına neden

olabilmektedir.

III. VERGİLEME KARŞISINDAKİ PSİKOLOJİK TUTUMUN TEPKİSEL BOYUTU

Önceki açıklamalarımızda ifade ettiğimiz üzere mükelleflerin vergiye tepki göstermesindeki

en önemli neden vergileme karşısında sergiledikleri tutumdur. Sergilenen tutumun ise, vergi

oranları ile sıkı bir ilişkisi bulunmaktadır. Buna göre, vergi oranları ağırlaştıkça vergiye karşı

gösterilen davranış şekilleri olumsuz yönde gelişmektedir. Ancak, vergiye karşı tepkileri

belirleyen tek neden ağır vergiler değildir. Bunun yanısıra, temsilsiz vergileme ve adaletsiz

vergileme de vergiye karşı tepkilerin oluşmasında etkili olabilmektedir.

100

0

Olumlu Tepki Olumsuz Tepki

Vergiye Karşı Tepki

VergiOranı

Kabul

Pasif Tepki

Aktif Tepki

Şekil 2: Mükellef Davranışları Yönünden Oran-Tepki Analizi

6. Temsilsiz vergileme, vergiye karşı gösterilen tepkiler açısından özel bir öneme sahiptir.

Çünkü, temsilsiz vergilemede egemenliğin mutlak sahibi olan toplum, yetki vermediği bir

otorite tarafından vergilendirmektedir. Bu açıdan, temsilsiz vergilemenin “yetkisiz vergileme”

olarak da ifade edilmesi mümkündür. Yetkilendirmenin olmadığı durumda, vergilere muhatap

olan mükelleflerin vergiye karşı tepki göstermesinde haklı bir gerekçe oluşmaktadır. Çünkü,

temsilsiz vergilemede meşruluk mekanizması çalışmamaktadır. Tarihsel süreç ele

alındığında, bir çok ülkede temsilsiz vergileme nedeniyle önemli ayaklanmaların olduğu ve

girişilen isyan mücadelesine bağlı olarak devletlerin yönetim yapısında önemli değişmelerin

olduğu görülmektedir.

Adaletsiz vergileme de vergiye karşı tepki göstermede önemli bir etkendir. Adaletsiz

vergileme, vergi yükünün toplumu oluşturan bireyler arasında adil ve dengeli bir şekilde

dağıtılmaması anlamına gelmektedir. Ayrıca, vergilemede bazı kişi ve gruplara ayrıcalıklı

davranılması (Örneğin, vergi istisna ve muafiyetlerinin uygulanması, vergi imtiyazlarının

yaygın olarak uygulanması vs.) toplumsal açıdan bazı hoşnutsuzluklar oluşturmakta ve

kendilerine haksızlık yapıldığına inanan mükelleflerin vergilemeye tepki göstermeleri söz

konusu olmaktadır.

Genel olarak değerlendirdiğimizde, vergiye karşı tepkilerin bir çok nedeni bulunmaktadır.

Ancak bizim bu çalışmada dikkati çekmek istediğimiz husus, vergi oranları ile tepki türleri

arasındaki ilişki ve bu ilişkinin mükellef tutumlarına göre geliştiğidir. Şekil 3’de bu durum

sistematik olarak özetlenmeye çalışılmıştır.

Şekil’de mükelleflerin vergiye karşı gösterdiği tepkilerin vergi oranlarına bağlı olarak öncelikle

sergiledikleri tutumlara göre değişimi ele alınmaktadır. Buna göre, mükelleflerin düşük oranlı

vergilere sempati ile yaklaştığı ve oran artışına bağlı olarak bu yaklaşımın olumsuza doğru

ilerlediği görülmektedir. Bu aşamada sempati hali, öncelikle apati (ilgisizlik) haline ve vergi

oranlarının artmasına bağlı olarak antipati ve son aşamada nefret haline dönüşmektedir.

Daha önce ifade edildiği üzere, insan davranışları, ilgili olay karşısında takınılan tutuma göre

şekillenmektedir. Dolayısıyla, mükelleflerin vergileme karşısındaki tutumları farklılaştığından,

buna bağlı olarak sergiledikleri davranışlar da farklılaşmaktadır. Genel olarak, olumsuz olan

bu davranışları tepki olarak adlandıracak olursak, vergileme karşısındaki tepkileri pasif ve

aktif tepki olarak sınıflandırmak mümkündür. Ayrıca, bu aşamalarda mükelleflerin gösterdiği

tepkiler de kendi içinde farklı olabilmektedir. Şimdi kısaca vergilere karşı gösterilen pasif ve

aktif tepkileri incelemeye çalışalım.

A. Vergiye Karşı Pasif Tepki

“Vergi konuları üzerinde düşük vergiler konduğunda, bu vatandaşların çalışma ve bir şeyler

yapma arzularını geliştirir. Düşük vergiler sonucunda, kültürel teşebbüs büyür ve gelişir.

Kültürel teşebbüsün büyümesi ile birlikte yükümlülere tarhedilen vergi matrahı genişler.

Netice olarak, kişisel matrahların toplamı ile vergi geliri artmış olur.”

İbn Haldun

“Yüksek vergi oranları, bazen vergiye tabi malların tüketimini azaltmak ve bazen vergi

kaçakçılığını teşvik etmek suretiyle, düşük vergi oranlarıyla sağlanacak hasıladan daha

düşük bir hasılat sağlar.”

Adam Smith

7. Vergi oranlarındaki artışlar, mükelleflerin davranışları yönünden öncelikle pasif tepki özelliği

göstermektedir. Çünkü, vergi oranlarındaki artış öncelikle kullanılabilir gelir seviyesini

azaltmakta ve mükelleflerin karar ve tercihleri üzerinde etkili olabilmektedir.

Vergilerin mükellef davranışları açısından iki tür etki meydana getirebilir. Buna göre mükellef,

ödediği vergi miktarının neden olduğu gelir kaybını telafi etmek amacıyla daha fazla

çalışabilir veya çalışma arzusunu kaybederek aylaklığı tercih edebilir. Bunlardan birincisine

“gelir etkisi” (income effect), ikincisine de “ikame etkisi“(substitution effect) denilmektedir.

Dolayısıyla mükelleflerin vergi artışı nedeniyle sergileyeceği davranışların, vergilerin

meydana getireceği etki türlerine göre değişeceği söylenebilmektedir.

Vergi oranlarındaki artışın mükellef davranışları üzerinde nasıl bir değişmeye neden

olacağının tespiti açısından ikame etkisi önemli bir yer tutmaktadır. Çünkü, vergi yükü artan

mükellefler aylaklığı tercih edebilmekte, üretim ve tüketim tercihlerinde değişiklik

yapabilmektedir. Bir başka deyişle ikame etkisi, mükellef davranışlarında vergi artışı

öncesine göre saptırıcı etkiler meydana getirmekte, gerek bireysel gerekse sosyal açıdan

refah kaybına neden olabilmektedir. (Akdoğan:1999:98. )

Şekil 3: Vergilemede Tutum–Tepki Spektrumu

Vergiden Kaçınma

Verginin Yansıtılması

Yatırımdan Vazgeçme

Tüketimi Kısma

NEFRET

NEFRET

ANTİPATİ

SEMPATİ

ANTİPATİ

APATİ

Verginin Reddi ve Vergi İsyanı

Vergi Kaçakçılığı

AKTİFTEPKİPASİFTEPKİKABUL

Aylaklığı Tercih Etme

Gönüllü Uyum

8. Vergilere karşı tepkilerin ilk aşaması olarak ele alınan pasif tepki aşaması; aylaklığın tercihi,

tüketimin kısılması, üretimin azaltılması ve yatırımdan vazgeçilmesi gibi dolaylı tepkilerden

oluşmaktadır. Ayrıca, vergi yansıması ve vergiden kaçınma gibi tepkilerin de bu aşamada

değerlendirilmesi mümkündür. Şimdi çok kısaca bu konuları ele almaya çalışalım.

1- Aylaklığı Tercih Etme

Pasif tepki aşamasındaki muhtemel tepki türlerinden ilki aylaklığın tercihidir. Genel olarak

vergilerin ikame etkisinden kaynaklanan bu tepki türünde, çok çalışarak çok vergi

ödemektense çalışmamanın tercih edilmesi, diğer bir deyişle aylaklığın tercihi söz konusu

olmaktadır. İktisadi açıdan düşünüldüğünde, aylaklık bir insan davranışıdır ve meydana

getirdiği fırsat maliyeti açısından bir değer ifade etmektedir.

Vergi oranlarındaki artışlar kullanılabilir geliri azaltmakta ve çalışmaya kıyasla aylak kalmanın

maliyetini düşürmektedir. Nasıl ki, herhangi bir malın maliyeti düşünce o mala daha fazla

talep oluyorsa, aynı şekilde maliyeti düşen aylaklığa olan talep artmakta ve sonuçta çalışma

gayreti düşmektedir. Ancak insan hayatının sürdürülebilirliği açısından değerlendirilecek

olursa, genelde bu tercihin sürekliliği söz konusu değildir. Dolayısıyla mükelleflerin aylaklığı

tercihlerinde belli bir zaman sınırı bulunmaktadır. Ancak burada önemli olan, vergilerin ikame

etkisi nedeniyle tercih edilen aylaklığın mahiyet değiştirmesidir. Çünkü ikame etkisi nedeniyle

aylaklığı tercih eden mükellef bu tercihini zamanla kayıt-dışı faaliyetlere kaydırabilmektedir.

2- Tüketimi ve Tasarrufu Kısma

Bilindiği gibi iktisadi açıdan gelir, tüketim ve tasarruf şeklinde kullanılmaktadır. Genel olarak

vergi oranlarındaki artışlar kişilerin kullanılabilir gelir seviyesini azalttığından, gelir

azalmasına bağlı olarak tüketim ve tasarruf miktarlarında değişme meydana gelmektedir.

Mükelleflerin vergileme nedeniyle duyduğu baskı hissi, önce lüks maddelerin tüketiminde ve

tasarruf hacminde bir düşmeye, daha sonra da en zorunlu ihtiyaç maddelerine doğru dereceli

bir azalmaya neden olmaktadır. Diğer bir deyişle, mükelleflerin hissettiği baskı, gerek tasarruf

gerekse belirli maddelerdeki tüketimin kısılması suretiyle, mükellefi bütçesinde bir değişiklik

yapmaya zorlamaktadır. Amaç, ödenen verginin kişisel gelirde neden olduğu azalmanın

mümkün olduğu kadar giderilmesi, yapılmak zorunda olan giderlerle eldeki gelir arasındaki

dengenin yeniden sağlanmasıdır.

3- Üretimi Azaltma

Vergi oranlarının yükselmesi, üretim faaliyetleri üzerinde de olumsuz sonuçlar

doğurabilmektedir. Çünkü, vergi oranlarının artması ile kullanılabilir gelir seviyesinin azalması

ve tüketim kısıtlamasına gidilmesi, zaman içinde üretimin de azalmasına neden olmaktadır.

Diğer bir ifadeyle talep seviyesinde meydana gelen daralma, dolaylı olarak arz seviyesini de

daraltmaktadır. Ayrıca, üretim faaliyetleri üzerine konulan vergiler de maliyet unsuru

olduğundan, üretimin karlılığını azaltmakta ve doğrudan üretim kapasitesinin azalmasına

neden olabilmektedir.

Daha önce de ifade edildiği gibi, pasif tepki aşamasında mükellefler artan vergilere antipati

ile yaklaşmakta ve bu tutuma bağlı olarak üretimi azaltarak, vergilere dolaylı tepki

göstermektedirler.

9. 4- Yatırımdan Vazgeçme

Pasif tepki aşamasında ele alınabilecek diğer bir tepki türü de mükelleflerin yatırımdan

vazgeçmeleridir. Çünkü, artan vergi oranları yatırımlar üzerinde olumsuz etkiler meydana

getirmektedir. Artan vergiler nedeniyle yatırımcıların yatırım sonrası kazançlarının önemli bir

kısmını devlete aktarmaları, yatırımın karlılığını azaltıcı etki göstermektedir. Yatırımın

karlılığının azalması ise, onun cazibesinin azalması anlamına gelmekte ve yatırımcı

açısından riske girme arzusunu zayıflatmaktadır.

Aynı durum ilave yatırımlar açısından da geçerlidir. Bilindiği gibi firma dengesi, eş ürün eğrisi

ile firmanın toplam harcama ve yatırım imkanını gösteren eş maliyet doğrusunun kesiştiği

noktada oluşmaktadır. Vergi oranlarının artması, firma açısından bir maliyet unsuru

olduğundan eş maliyet doğrusunu olumsuz etkilemekte ve harcama yapma imkanı daralan

firmanın yatırım yapma kabiliyeti azalmaktadır.

5- Verginin Yansıtılması

Pasif tepki aşamasında ortaya çıkan ve yukarıda değinilen tepki türleri genel olarak vergi

gelirlerinde bir azalmaya neden olmaktadır. Bu aşamada vergi gelirleri açısından herhangi bir

azalma oluşturmayan vergi yansıması ve yasal açıdan sorun teşkil etmeyen vergiden

kaçınma da mükelleflerin sergilediği olumsuz tepkiler arasında ele alınabilir.

Verginin yansıtılması, ortaya çıkardığı sonuçlar itibariyle diğer tepki türlerine göre farklılık

göstermektedir. Bu farklılık, vergi yansımasının vergi yükünün başkalarına aktarılmasını

hedef alması noktasında ortaya çıkmaktadır. Verginin yansıtılması, esasen vergiyi üstlenen

bir mükellefin bu vergi nedeniyle oluşan yükü, çeşitli araçlar kullanarak diğer kişilere

aktarmasıdır.

Vergi yansıması diğer tepki türleri ile karşılaştırıldığında, devlet açısından vergi kaybının

oluşmadığı bir tepki türüdür. Ancak bu yöntem devletin vergi yükünün toplumda dengeli

dağılımını sağlama görevi açısından olumsuz etkiler meydana getirmesi nedeniyle ayrı bir

önem taşımaktadır.

6- Vergiden Kaçınma

Mükelleflerin vergisel yükümlülüklerini azaltmasının, yasalara uygun biçimde yerine

getirilmesi durumunda vergiden kaçınma söz konusu olmaktadır. Bu nedenle “vergiden

kaçınma”, bir kimsenin vergi yükümlülüğünü yasalara uygun olarak azaltması şeklinde

tanımlanmaktadır. Vergiden kaçınma, kural olarak suç teşkil etmemektedir. Çünkü, bu tepki

türünde kanunlar karşısında suç teşkil edecek herhangi bir itaatsizlik söz konusu değildir. Bu

nedenledir ki, vergi kanunlarında vergiden kaçınma faaliyetlerini cezalandırmayı hedef alan

hükümler bulunmamaktadır.

Vergiden kaçınma uygulamada bir çok şekilde gerçekleşebilmektedir. Ancak genel olarak

bunları iki grup altında toplamak mümkündür. Buna göre, mükellefin vergiyi doğuran olayın

ortaya çıkması bakımından vergi konusu ile ilişki kurmaması birinci gruptaki vergiden

kaçınma faaliyetleri olarak değerlendirilmektedir. İkinci gruptaki vergiden kaçınma ise,

mükelleflerin vergi kanunlarının boşluklarından yararlanması ve bu şekilde vergi yüklerini

10. hafifletmesi olarak değerlendirilmektedir. Burada vergiyi doğuran olayın ortaya çıkması

bakımından vergi konusu ile ilişki kurulmakta, ancak bu ilişki vergi kanunlarındaki boşluklar

sayesinde yasaya uygun olarak gizlenebilmektedir. (Şenyüz:1995:92. )

B- Vergiye Karşı Aktif Tepki

Vergi oranlarında meydana gelen artışlar karşısında mükelleflerin tepkileri güçlenerek belli

bir noktadan sonra aktif tepki aşamasına geçmektedir. Mükelleflerin vergilere karşı nefret

duygusu, aktif tepki aşamasında gösterilen tepkilerin genel özelliği olarak değerlendirilebilir.

Ayrıca bu aşamada gösterilen tepkiler, kanuna muhalefet şeklinde gerçekleştiğinden

otoriteye itaatsizlik anlamına da gelmektedir. İtaatsizlik ise doğası gereği suç sayılmakta ve

yakalanma durumunda cezalandırmayı gerektirmektedir. Günümüzde vergi cezalarını

düzenleyen kanunlarda genel olarak aktif tepki aşamasındaki tepkiler hedef alınmaktadır.

Aktif tepki aşamasında gösterilen tepkiler başlangıçta bireysel olma özelliği taşımaktadır.

Buna göre, mükellefler kanuna karşı hile ve aldatmacalarla vergi yüklerini hafifletmeye

çalışmaktadırlar. Ayrıca, başlangıçta bireysel özellikte ve gizlice gerçekleşen tepkiler

zamanla toplumsal ve aleni hale dönüşebilmekte ve devletin varlığını tehdit eden olayların

yaşanmasına neden olabilmektedir. Buna göre, vergi kaçakçılığı ve verginin reddi, vergiye

karşı aktif tepki türü olarak değerlendirilebilmektedir.

1- Vergi Kaçakçılığı

Vergilere gösterilen tepkiler içinde en yaygın ve mükellefler tarafından en etkin olarak

kullanılanı vergi kaçakçılığıdır. Genel kabul gören görüşe göre vergi kaçakçılığı, vergi ile ilgili

yükümlülüklerin vergi kanunlarına aykırı olarak kısmen veya tamamen yerine

getirilmemesidir. Mükellefin vergilemeye ilişkin ödevlerini yerine getirmemesi veya eksik

yerine getirmesi yüzünden, vergi zamanında tahakkuk ettirilememekte veya eksik tahakkuk

ettirilmektedir.

(Şenyüz:1995:93. )

Dikkat edilecek olursa, vergi kaçakçılığı kanunlar karşısında itaatsizlik anlamına gelen bir

takım faaliyetlerin gerçekleştirilmesi ile ortaya çıkmaktadır. Bu nedenledir ki, vergi

kaçakçılığında yakalanmaya konu olan bir risk faktörü bulunmakta ve yakalanma halinde

kanuna itaatsizlik nedeniyle cezalandırmaya başvurulmaktadır.

2- Verginin Reddi ve Vergi İsyanı

Vergiye karşı tepki türlerinden biri olan, ancak mahiyeti gereği daha etkili sonuçlar meydana

getirebilen bir tepki türü de verginin reddidir. Verginin reddi, diğer tepki türleri ile

karşılaştırıldığında kollektif ve organize bir tepki türü olarak dikkat çekmektedir. Verginin

reddinin kollektif olma özelliği, vergi karşısında mükelleflerin bireysel tepkilerden çok topluca

tepki göstermesini ifade etmektedir.

Vergiler, devletin hakimiyet gücüne dayalı olarak belirlediği kurallara göre alınmaktadır.

Verginin reddi ise, ortaya çıkışı ve izlediği süreç ile bu kuralların ihlali anlamına gelmektedir.

11. Kuralların ihlali ise, genel olarak itaatsizlik sayılmakta ve girişilen direnişin türüne bağlı olarak

vergi isyanlarını gündeme getirmektedir. 3

Verginin reddi, çeşitli iktisadi, mali ve siyasi nedenlerden dolayı, vergi mükelleflerinin vergi

ödememelerine yönelik toplu ve yasadışı bir davranıştır. Vergiye karşı gösterilen bu olumsuz

tepki, mahiyeti itibariyle vergiye karşı vergi mükelleflerinin gösterdiği diğer olumsuz

tepkilerden farklıdır. Örneğin, vergiden kaçınma olayında verginin ödenmemesi söz

konusudur. Ancak burada vergiye karşı gösterilen tepki yasadışı ve toplumsal değildir. Bu

nedenledir ki, vergiden kaçınma olayı için kanunlarda bir ceza öngörülmemiştir. Diğer bir

olumsuz tepki ise, yukarıda da belirtildiği üzere vergi kaçakçılığı şeklinde ortaya çıkmaktadır.

Burada ise verginin kanunsuz yollardan ödenmemesi söz konusudur. Vergi kaçakçılığı,

çoğunlukla bireysel bir eylem olmakla birlikte, bazen grupsal bir eylem şeklinde ortaya

çıkabilir. Örneğin, aynı şirkette pay sahibi olan kimseler, ortak amaçları için vergi

kaçakçılığına girişebilirler. Bu durumda vergiye karşı gösterilen tepki bireysel değildir. Ancak

hemen belirtmek gerekir ki, bu tepki tamamen toplumsal olarak da değerlendirilemez. Bu

bakımdan verginin reddi olayı ile vergi kaçakçılığı birbirinden tamamen farklı olaylardır. Vergi

kaçakçılığında vergilerin ödenmemesi hile ve gizli yollarla gerçekleştirilirken, verginin reddi

olayında bu fiil açık bir şekilde yapılmaktadır. Hatta daha da ileri gidilerek, vergi toplamakla

görevli idareye karşı eylemlerde bulunulmaktadır.

Vergileme ile ilgili olarak ortaya çıkan tepkilerin ne türde olacağı genel olarak mükelleflerin

hislerine göre değişmektedir. Buna göre kollektif bir girişim olan vergi isyan hareketlerinde bu

hislerin en yoğun şekilde yer aldığı ve gösterilen tepkinin bu tür olayların şiddetini belirlediği

söylenebilir. Özetle verginin reddi, vergiden kaçınma ve vergi kaçakçılığından tamamen farklı

bir sosyo-psikolojik olaydır. Bu olaylar genel olarak şiddet kullanımını içerdiğinden, vergi

33 Vergi isyanları konusunda kapsamlı bilgi için bkz: Charles Adams; Those Dirty Rotten Taxes, The Free Press, New York,

1998.

12. isyanları olarak incelenmektedir. Tarihsel süreç incelendiğinde bir çok ülkede vergi isyanı

niteliğinde toplumsal olayların yaşandığı ve bu olaylar sonucunda önemli değişimlerin ortaya

çıktığı görülmektedir.

IV-SONUÇ

“Rivayet olunur ki padişahlardan biri bir gün ava çıkar. Av esnasında çok güzel bir bahçeye rastlar.

Oraya doğru gider kapıyı çaldığında kapıyı genç yaşta bir cariye açar. Gelen misafiri gördüğü için ona

bir bardak nar suyu ikram etmek için içeri girer ve az sonra elinde bir tas dolusu nar suyu getirir.

Padişah nar suyunu içer ve kendisindeki susuzluk bir anda gider. Nar suyunun lezzetine hayran olan

padişah, cariyeye bu içecek için kaç nar sıktığını sorar; cariyede sadece bir tek nar sıktığını söyler.

Daha sonra padişah bahçeye doğru gözlerini diker, oranın manzarasından ve içerisindeki kuşlardan ve

çiçeklerin güzelliğinden çok etkilenir ve cariyeye sorar: burası için ne kadar vergi veriyorsunuz?

Cariyede soruyu soran kişinin padişah olduğunu bilmeksizin vermiş oldukları vergiyi söyler. padişah

içinden buranın vergisinin artırılması gerektiğini düşünür ve bu konuda kafasını meşgul ederken tekrar

susadığını fark eder ve cariyeden aynı şekilde bir nar suyu daha getirmesini ister. Aradan biraz zaman

sonra cariye elinde bir tas nar suyu olduğu halde ağlayarak gelir. Padişah nar suyunu alır ve içer görür

ki bu içtiği nar suyu bir öncekinden daha farklı bunun Üzerine padişah meseleye anlam veremez ve

cariyeye sorar. Cariyede efendim padişahımız halkı Üzerindeki niyeti bozuldu ve halkına zulmetmeye

karar verdi deyince padişah bunu nasıl anladığını sorar. Cariyede: ben size nar suyu getirmeye

gittiğimde birkaç tane narı sıktıktan sonra ancak bir bardak nar suyu elde edebildim o nedenle anladım

diye cevap verir. Bunun Üzerine padişah almış olduğu karardan dönmeye ve vergileri artırmamaya

karar verir ve cariyeden tekrar nar suyu ister. Bu sefer cariye yüzü gülerekten geri gelir ve nar suyunu

padişaha uzatır. Padişah nar suyunu içtiğinde görür ki onun tadı ilk kez içtiği tatla aynıdır. Ve cariye

der ki: galiba padişahımız halkına zulmetmekten vazgeçti. Böylece padişah, yöneticilerin iyi niyetli

olmaları dahilinde var olacak bereket ve hayrı kötü niyet beslediklerinde ortadan kaybolan ve bereket

ve hayra bir şekilde şahit olmuş olur.“

Ahmet Kuftaru

Hiç şüphesiz ideal bir vergi sisteminin dizaynı üzerinde çalışılırken vergilerin etkilerinin

etraflıca düşünülmesi ve ele alınması gereklidir. Vergilerin özellikle sosyo-psikolojik etkilerinin

dikkate alınması büyük önem taşımaktadır. Vergiler, toplumsal yaşamın vazgeçilmez bir

unsuru olmakla birlikte, eğer vergilerin bireylerin davranış, karar ve tercihleri üzerindeki

etkileri dikkate alınmaz ise devlet açısından vergi kaybının çok ötesinde sorunlar ortaya

çıkabilir. Tarihsel tecrübeler çok açık bir şekilde göstermektedir ki, vergiler medeni bir toplum

inşa etmek için gereklidir, ancak aynı zamanda vergiler medeniyeti tahrip edecek ölçüde

tehlikeli bir mali araçtır. Vergiler, her şeyden önce toplumda yaşayan bireylerin yaşam

hakkının ve mülkiyet hakkının güvence altına alınması için ödemeleri gerekli olan bir

bedeldir. Yaşam ve mülkiyet hakkının korunması karşılığında, rasyonel bireylerin gönüllü

olarak devlete bir bedel ödemeyi (vergi), kabul edebileceği ve onaylayabileceği pek tabiidir.

Ancak, bireylerin kendi iradeleri ile meşruiyyetini kabul ettikleri bir vergi, ne zamanki keyfiyete

dönüşür, adaletsiz bir şekilde dağıtılır ve dahası bir zulüm haline gelmeye başlarsa işte o

zaman vergiler medeniyeti tahrip etmeye, dahası siyasi otoritenin varlığını tehdit etmeye

başlar.

13. Vergileme sosyolojisi ve psikolojisi, vergileme teorisinde çok daha ciddiyetle araştırılması ve

öğrenilmesi gereken bir disiplindir. Vergilerin sınırlandırılmasının ne kadar önemli bir mesele

olduğunu anlayabilmek için vergilerin sosyo-psikolojik etkilerini analiz etmek büyük önem

taşımaktadır.

KAYNAKLAR

Adams, Charles (1988); Those Dirty Rotten Taxes, The Free Press, New York.

Akdoğan, Abdurrahman (1999); “Vergilendirme Politikası, Gelir ve İkame Etkileri Açısından

İzlenebilecek Gelir Vergisi Politikasının Değerlendirilmesi”, Gazi Üniversitesi, İİBF Dergisi, Cilt:1,

Sayı:2.

Doğan, Hasan Zafer (1987),; İnsan Davranışları ve İnsan İlişkileri, Uğur Ofset Matbaacılık ve Ticaret,

İzmir.

Kağıtçıbaşı, Çiğdem (1992); İnsan ve İnsanlar, Gözden Geçirilmiş Sekizinci Baskı, Evrim Basım-

Yayım-Dağıtım, İstanbul.

Reynaud, Louis (1966); “İktisadi Psikoloji ve Maliye”, (Çev: Nafia Somel), Maliye Enstitüsü

Konferansları, Onikinci Seri, No:26, İstanbul.

Silvani, Carlos ve Katherina Baer (2000); “Vergi İdaresi Reform Stratejisinin Planlanması: Tecrübe ve

İlkeler”, (Çev: Özgür Saraç), Türk İdare Dergisi, Yıl:72, Sayı:426, Mart 2000, s.197-198).

Şerif, Muzaffer ve Carolyn W. Şerif (1996); Sosyal Psikolojiye Giriş II, Sosyal Yayınlar, Cağaloğlu-

İstanbul.

Şenyüz, Doğan (1995); Vergilendirmede Yükümlü Psikolojisi, Bursa.