Основні вимоги доНПО

• Заборона розподілу прибутку (перелік

повязаних осіб у п. 14.1.221 ПК)

• Цільове використання прибутку для

утримання НПО, реалізації її цілей,

завдань і напрямів діяльності

• Передача активів у разі припинення

іншій НПО такого ж виду або в бюджет

• Приведення статуту у відповідність до

вимог ПК до 01.01.2017 р.

3.

Законні цілі фандрайзингу

Цілі і 15 сфер використання коштів і майна

від публічного збору пожертв визначено у

ст. 3 ЗУ № 5073/2012 (про благодійність)

Фандрайзинг для виборчих фондів і

політичних партій регулюють окремі закони

Фандрайзинг для потреб Збройних Сил

регулюють акти Кабінету Міністрів України

Фандрайзинг не є фінансовою послугою і не

потребує ліцензування

4.

Основні вимоги дофандрайзингу

Довіреності і контракти про благодійну

діяльність мають визначати:

цілі, місце і строк збору пожертв

порядок використання майна пожертви

порядок обліку і звітності (загального

доступу до звітів)

відповідальність сторін за нецільове

використання пожертв та інші порушення

5.

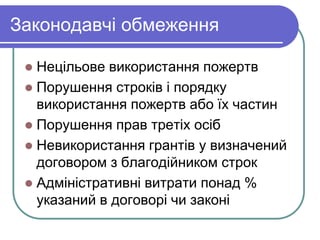

Законодавчі обмеження

Нецільовевикористання пожертв

Порушення строків і порядку

використання пожертв або їх частин

Порушення прав третіх осіб

Невикористання грантів у визначений

договором з благодійником строк

Адміністративні витрати понад %

указаний в договорі чи законі

6.

Оподаткування: податок на

прибутокі на доходи фізосіб

Доходи компаній зростають на 30% в разі

придбання товарів і послуг у НПО в сумі 50+

мін зарплат (п. 140.5.4 ПК)

Витрати компаній зростають на суму

безплатно наданих НПО товарів і послуг в

сумі до 4% прибутку попереднього року (п.

140.5.9 ПКУ)

Податкова знижка для громадян – 4% їх

оподаткованого доходу, але не більше суми

одержаної як зарплата (п. 166.3.2 ПК)

7.

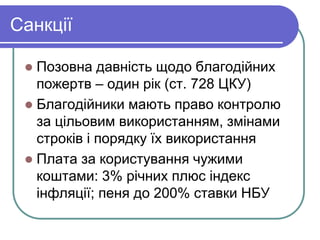

Санкції

Позовна давністьщодо благодійних

пожертв – один рік (ст. 728 ЦКУ)

Благодійники мають право контролю

за цільовим використанням, змінами

строків і порядку їх використання

Плата за користування чужими

коштами: 3% річних плюс індекс

інфляції; пеня до 200% ставки НБУ

8.

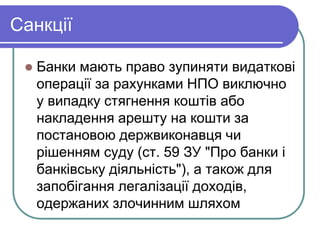

Санкції

Банки маютьправо зупиняти видаткові

операції за рахунками НПО виключно

у випадку стягнення коштів або

накладення арешту на кошти за

постановою держвиконавця чи

рішенням суду (ст. 59 ЗУ "Про банки і

банківську діяльність"), а також для

запобігання легалізації доходів,

одержаних злочинним шляхом

9.

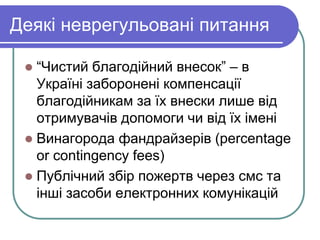

Деякі неврегульовані питання

“Чистий благодійний внесок” – в

Україні заборонені компенсації

благодійникам за їх внески лише від

отримувачів допомоги чи від їх імені

Винагорода фандрайзерів (percentage

or contingency fees)

Публічний збір пожертв через смс та

інші засоби електронних комунікацій

10.

Рекомендовані джерела

Контрактиз професійними

консультантами / компаніями про

залучення коштів чи інших ресурсів

Інтелектуальна власність

Ліцензійні договори

Передача виключних майнових прав ОІВ

Створення ОІВ на замовлення

смс чи інші внески за доступ до повних

версій ОІВ

11.

Рекомендовані джерела

Правона використання торговельних

марок, комерційних найменувань та

спонсорство

Фінансова допомога іншим особам

Невикористані в указані строки гранти є

поворотною фінансовою допомогою

Прострочена поворотна допомога дає

право на указані вище санкції

12.

Рекомендовані джерела

Сертифікаціявідповідності

стандартам (в т.ч. платне / безплатне

надання супутніх просвітніх, освітніх

послуг, коучингу та інших заходів

професійного розвитку)

Створення загального / спеціальних

ендавментів (зараз як забезпечення

поворотної допомоги, позик і кредитів,

порук по відповідним договорам)

13.

Рекомендовані джерела

Соціальниймаркетинг для донорів

Право участі в аукціонах, конкурсах,

негрошових розіграшах, інших заходах

Право на знижки і бонуси (в т.ч. інших

компаній, з обмеженням сум і часу)

Дебетові картки на користування онлайн-

ресурсами або контентом

14.

Рекомендовані джерела

Перевагиіноземних юрисдикцій

Відкриття банківських рахунків

Відкриття дочірнього фонду /

неприбуткової корпорації

Включення організації в інший Реєстр

НПО (так, у Нідерландах понад 300 НПО

з не-членів ЄС мають податкові пільги за

умов подання заявки, публікації звітності і

цільового використання пожертв)