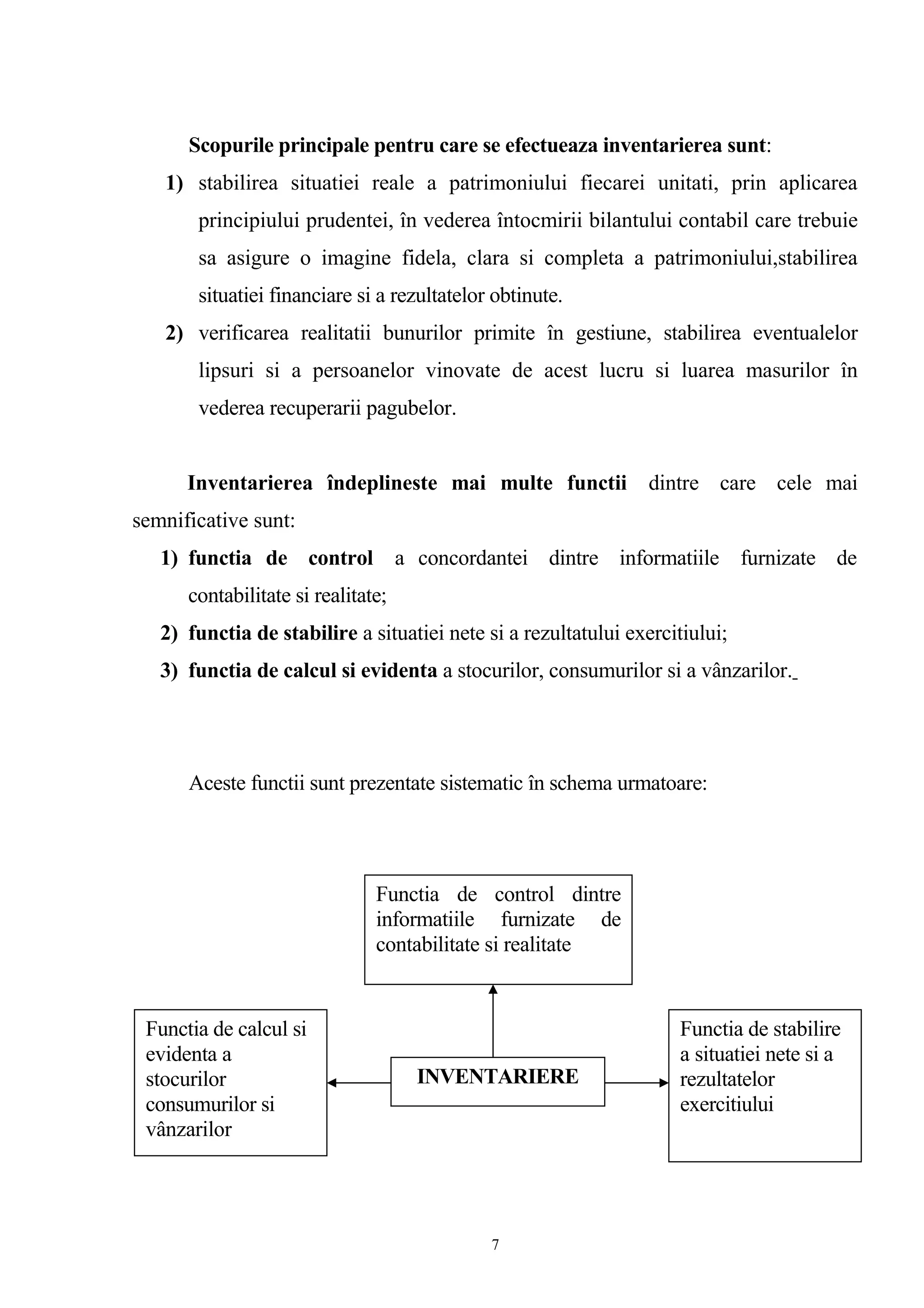

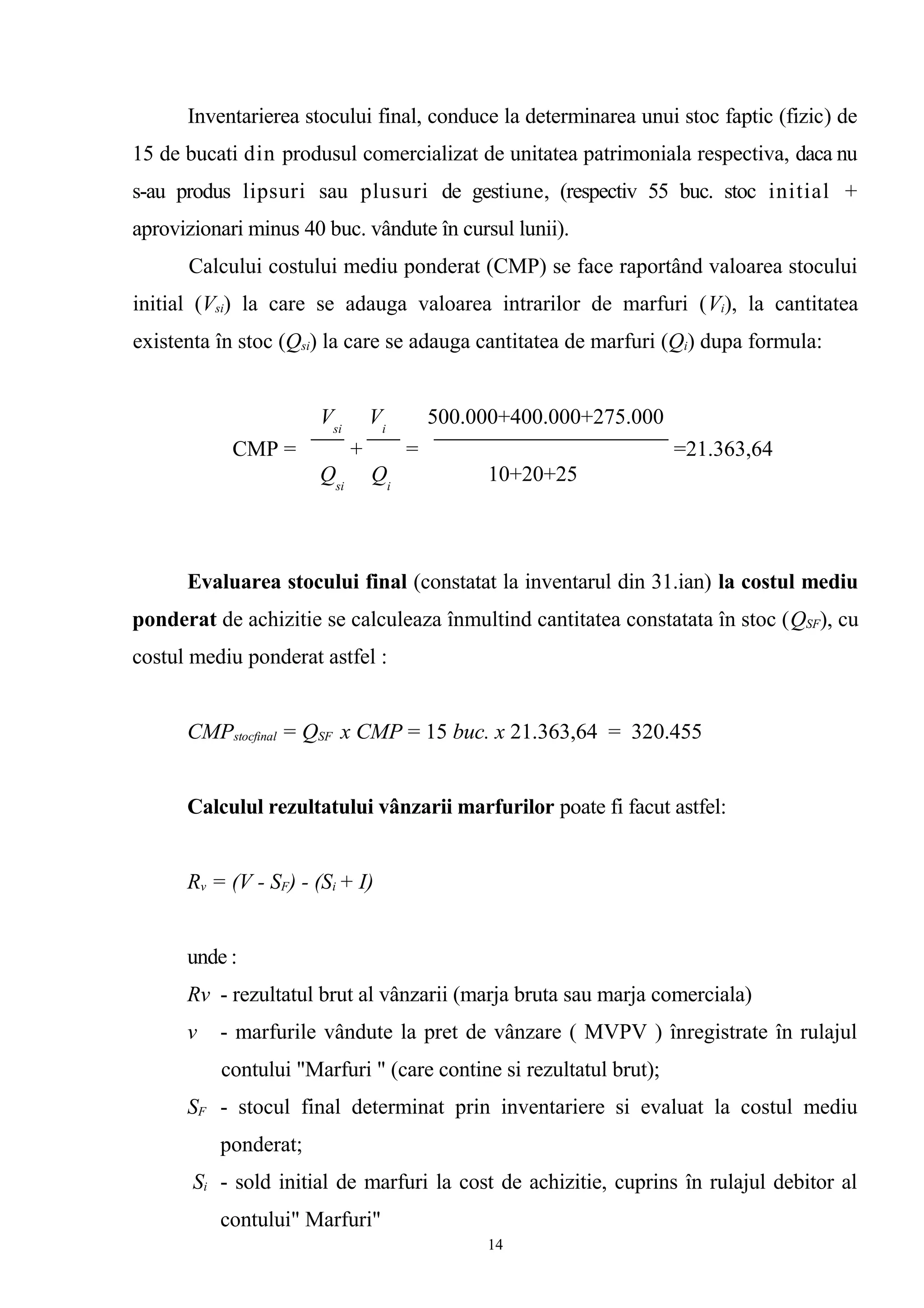

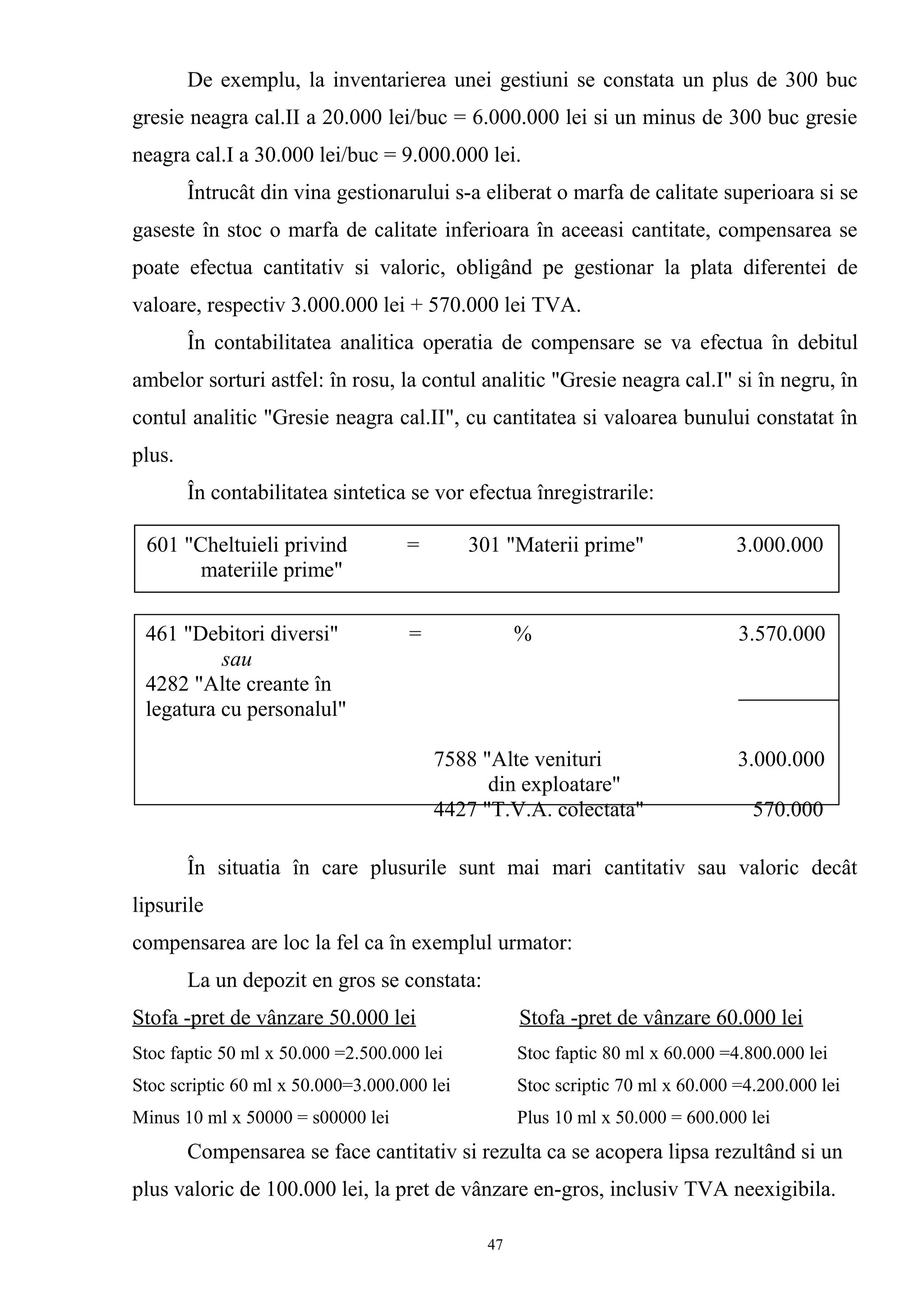

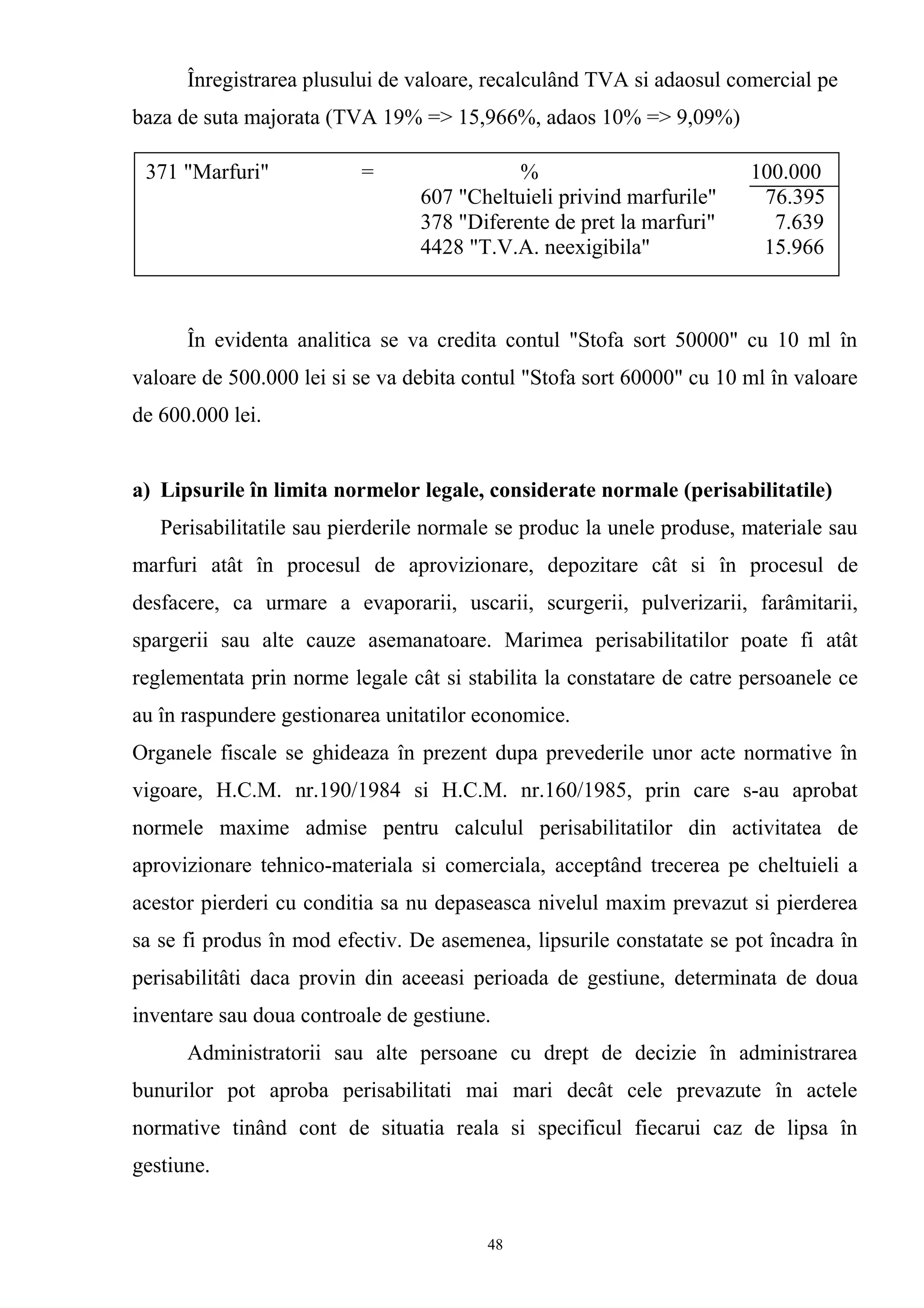

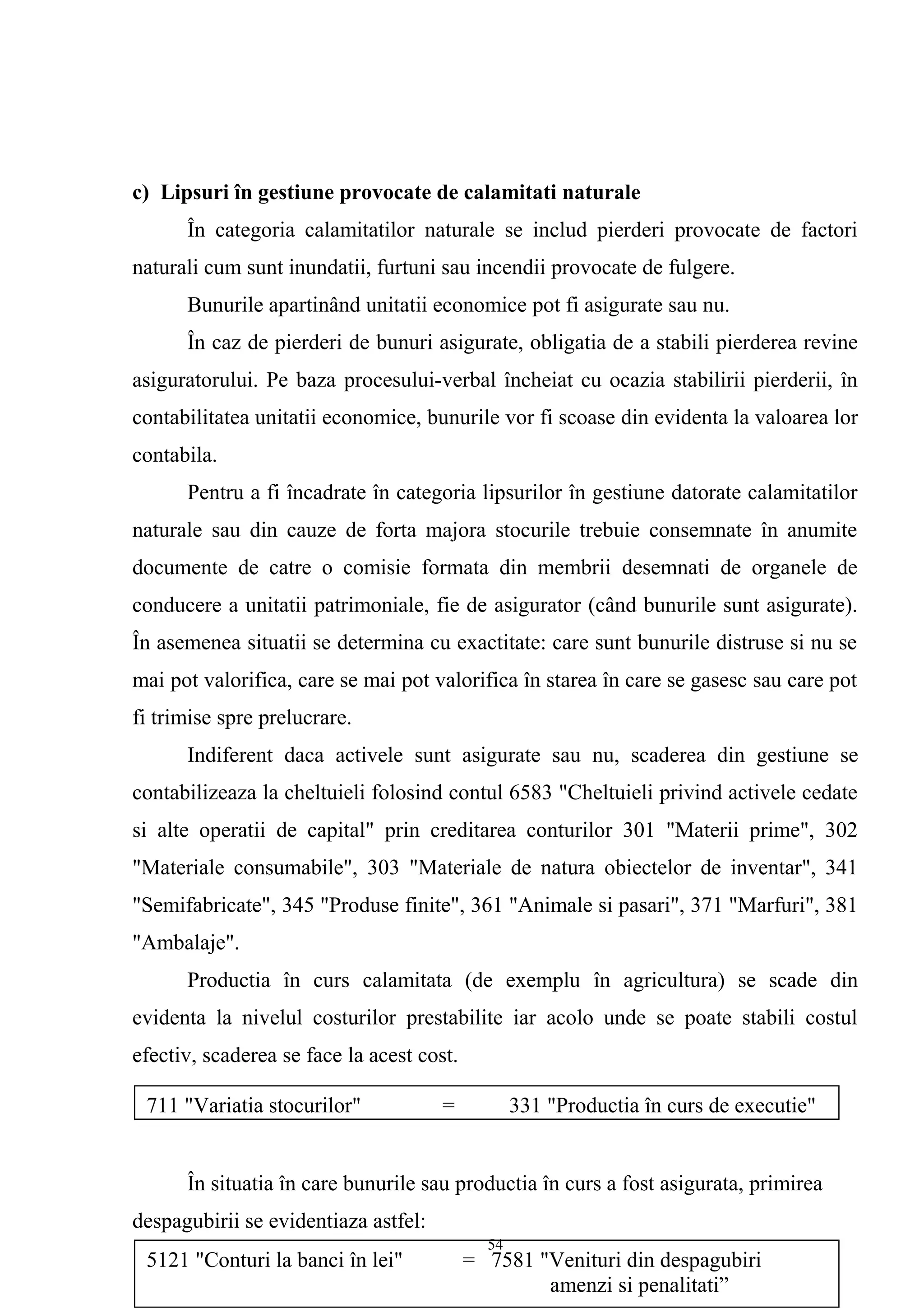

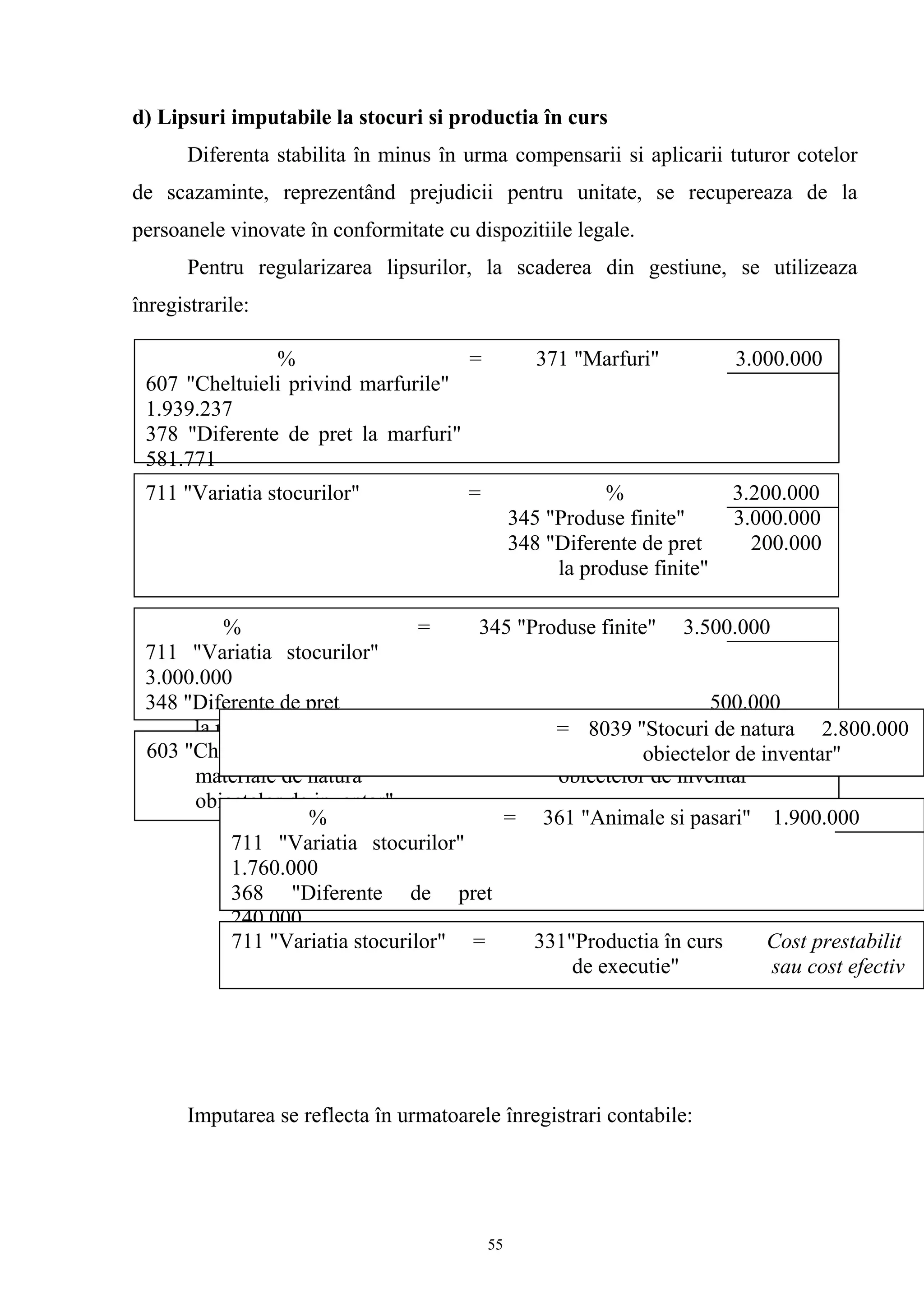

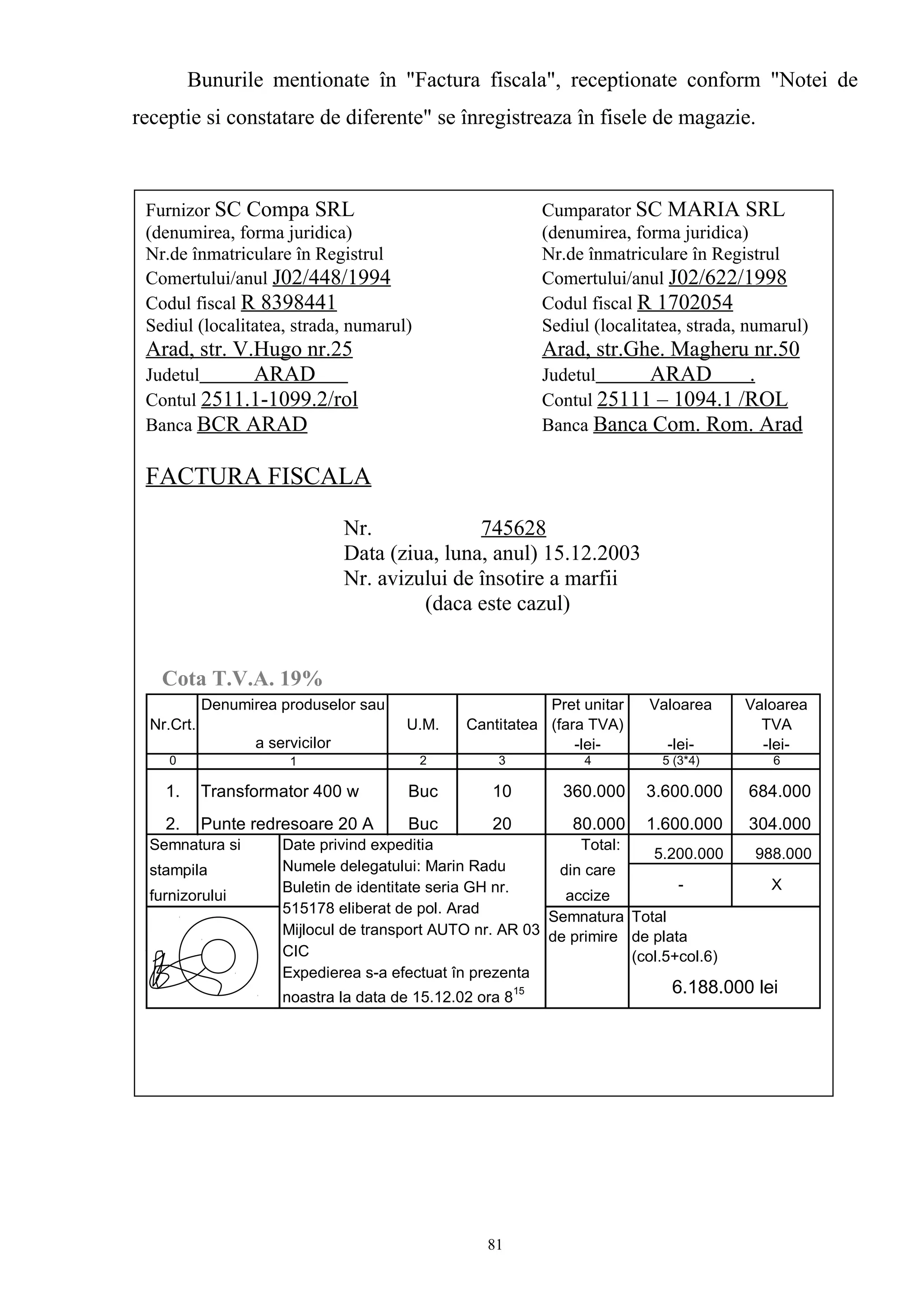

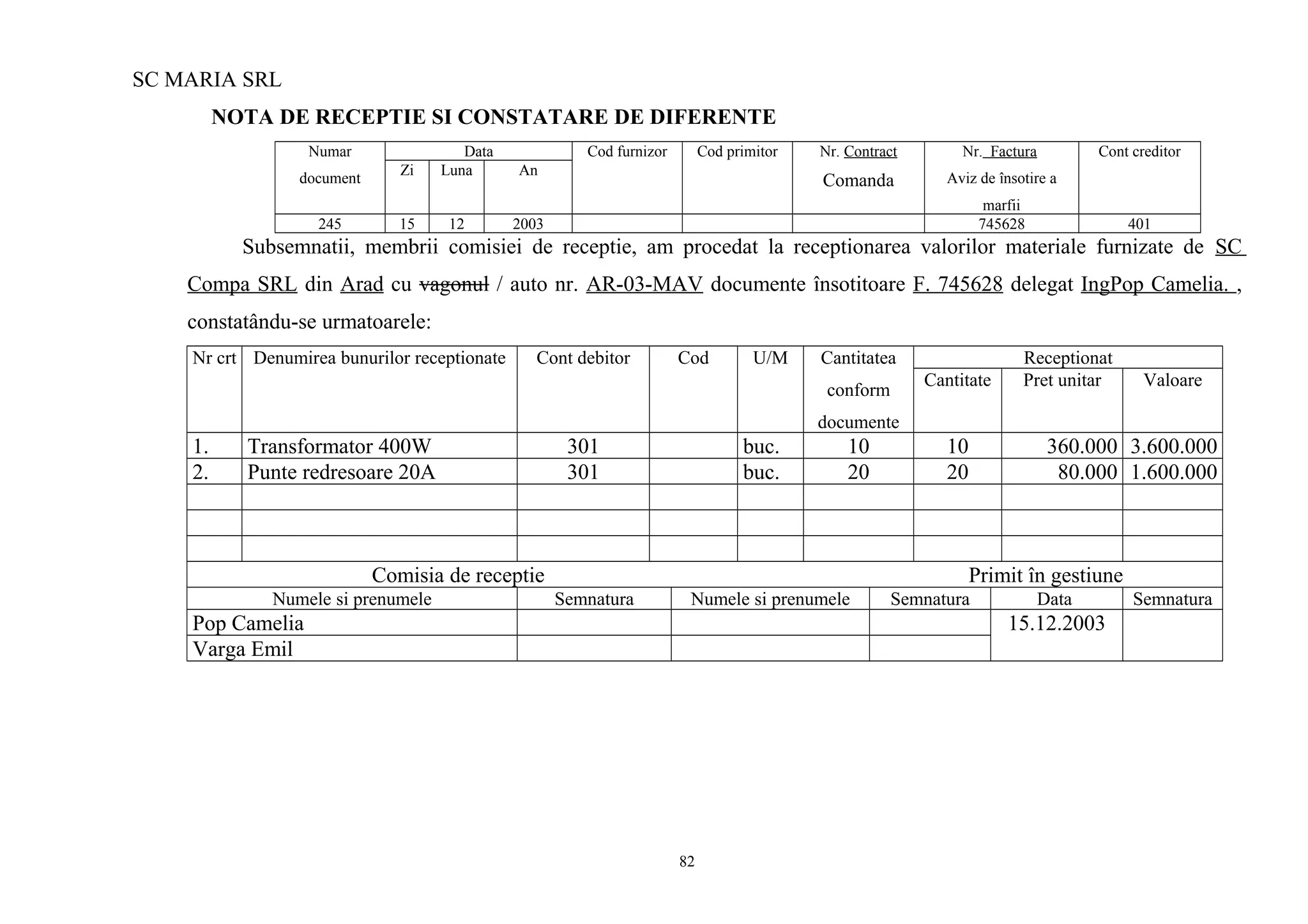

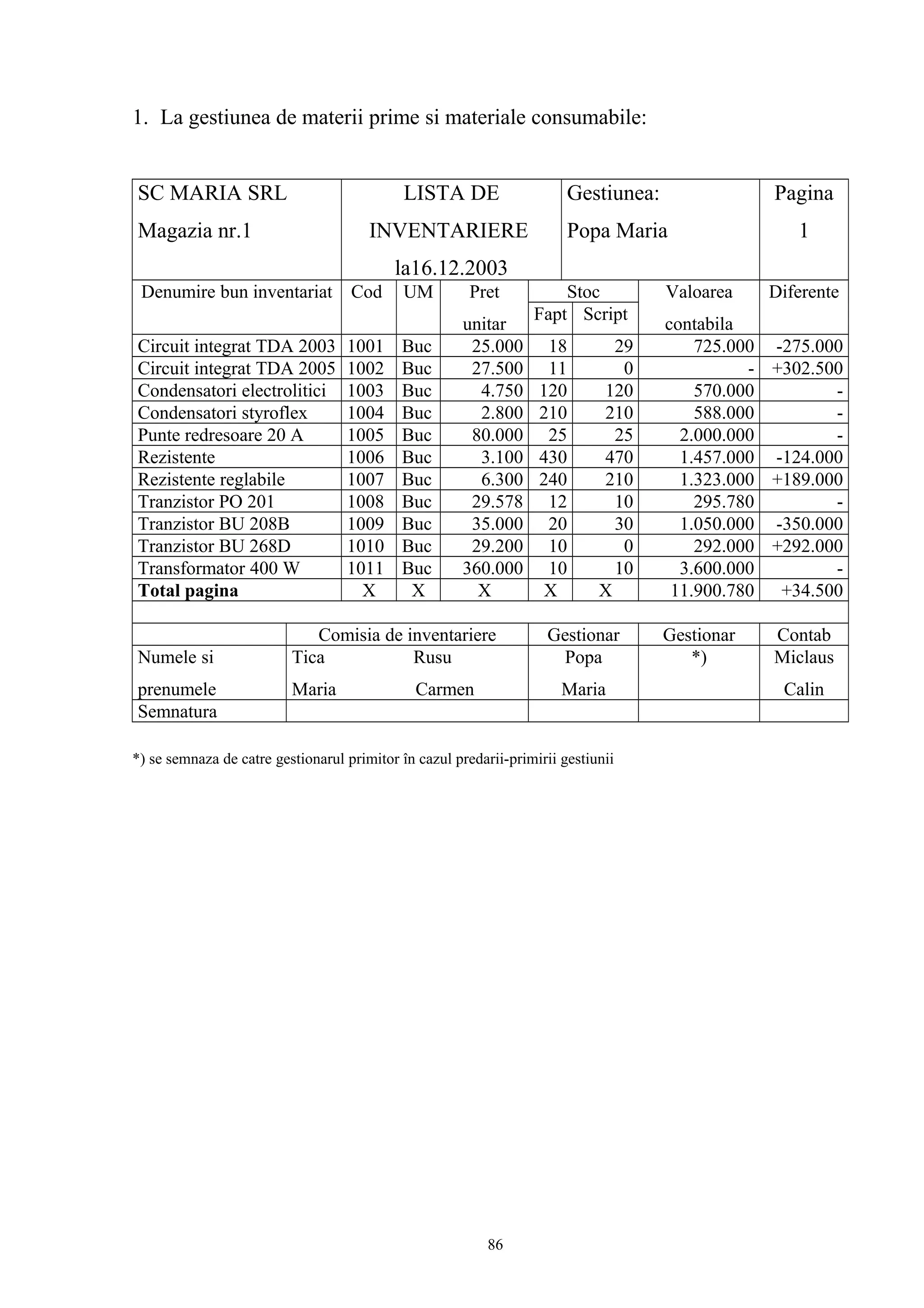

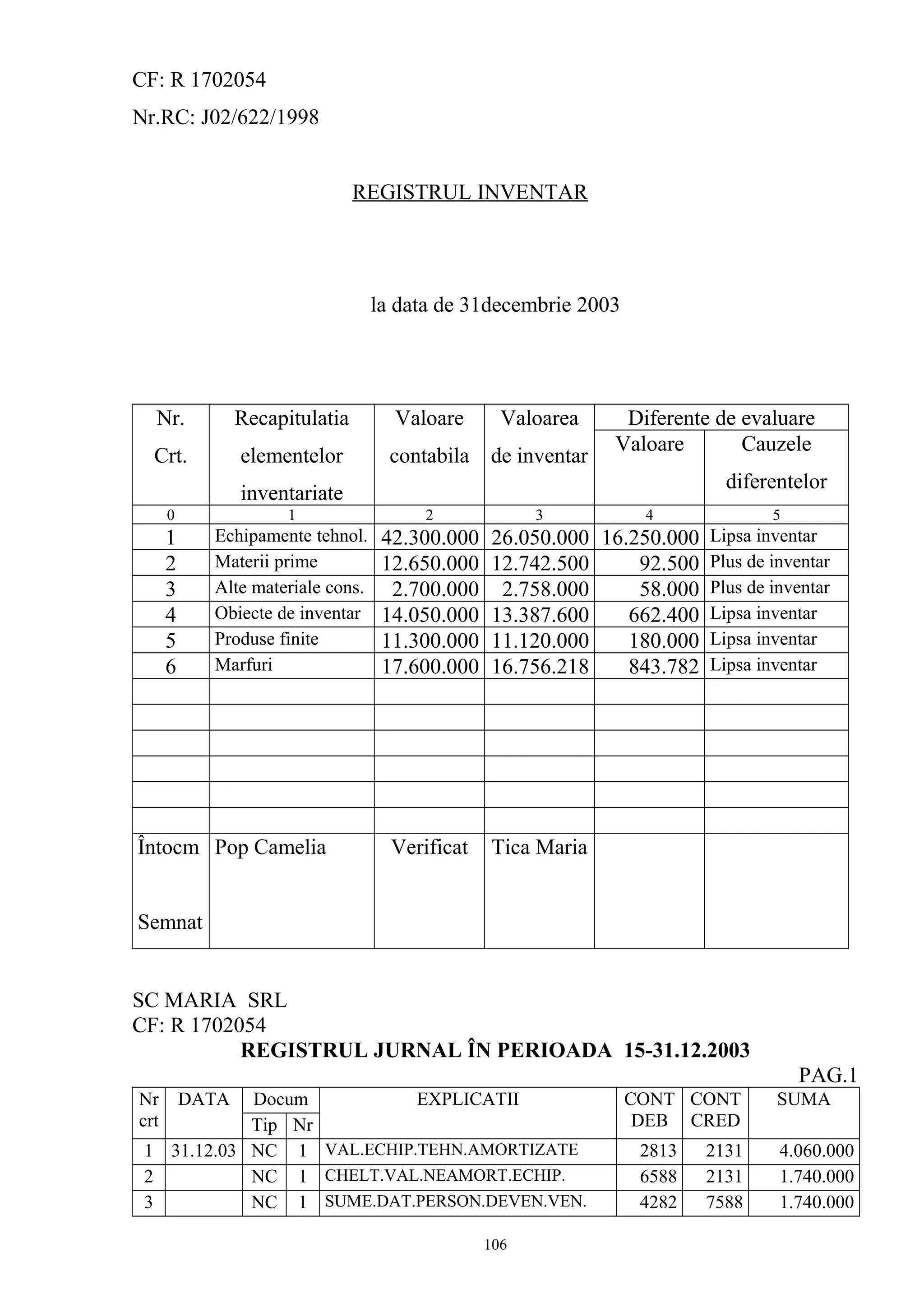

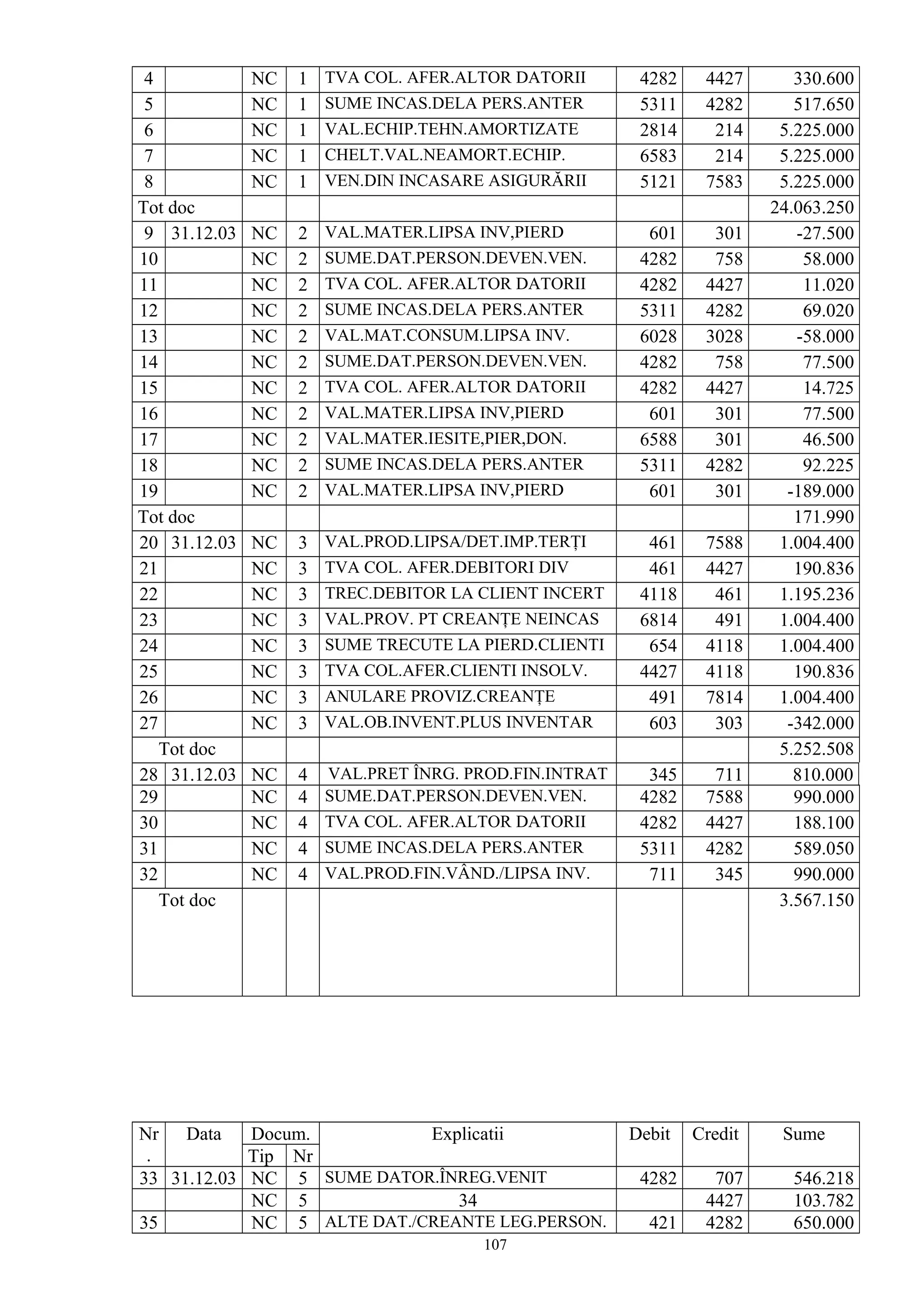

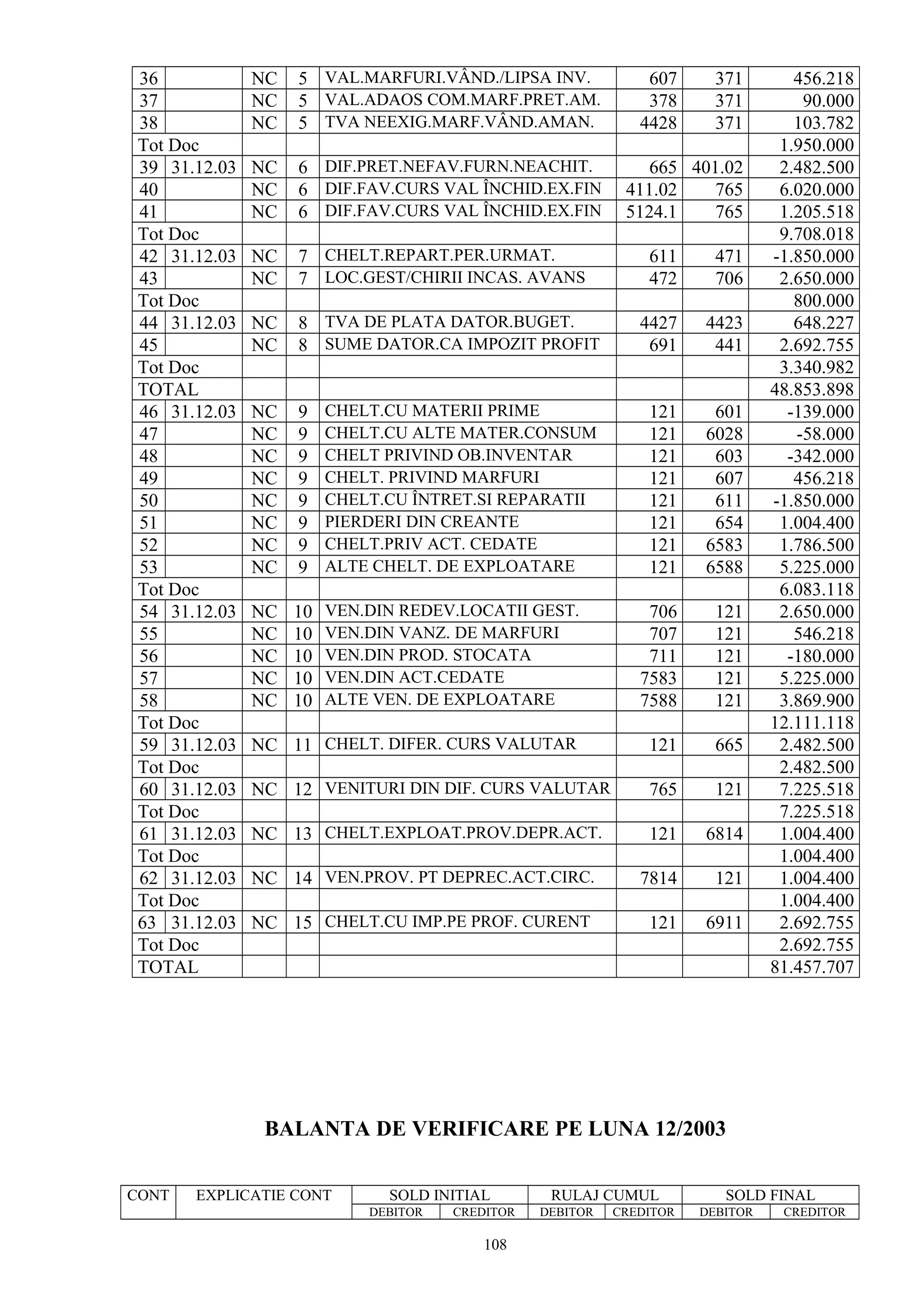

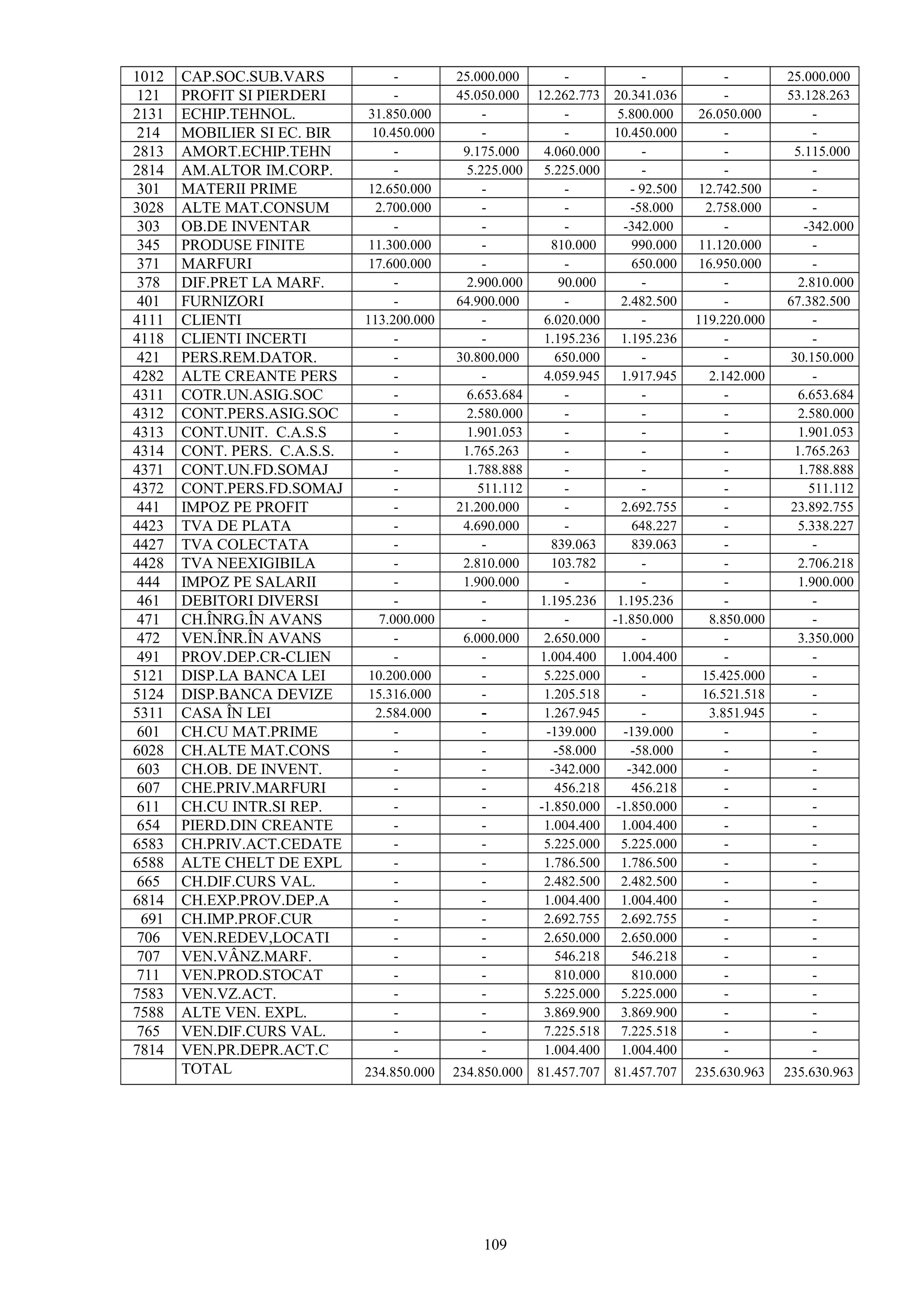

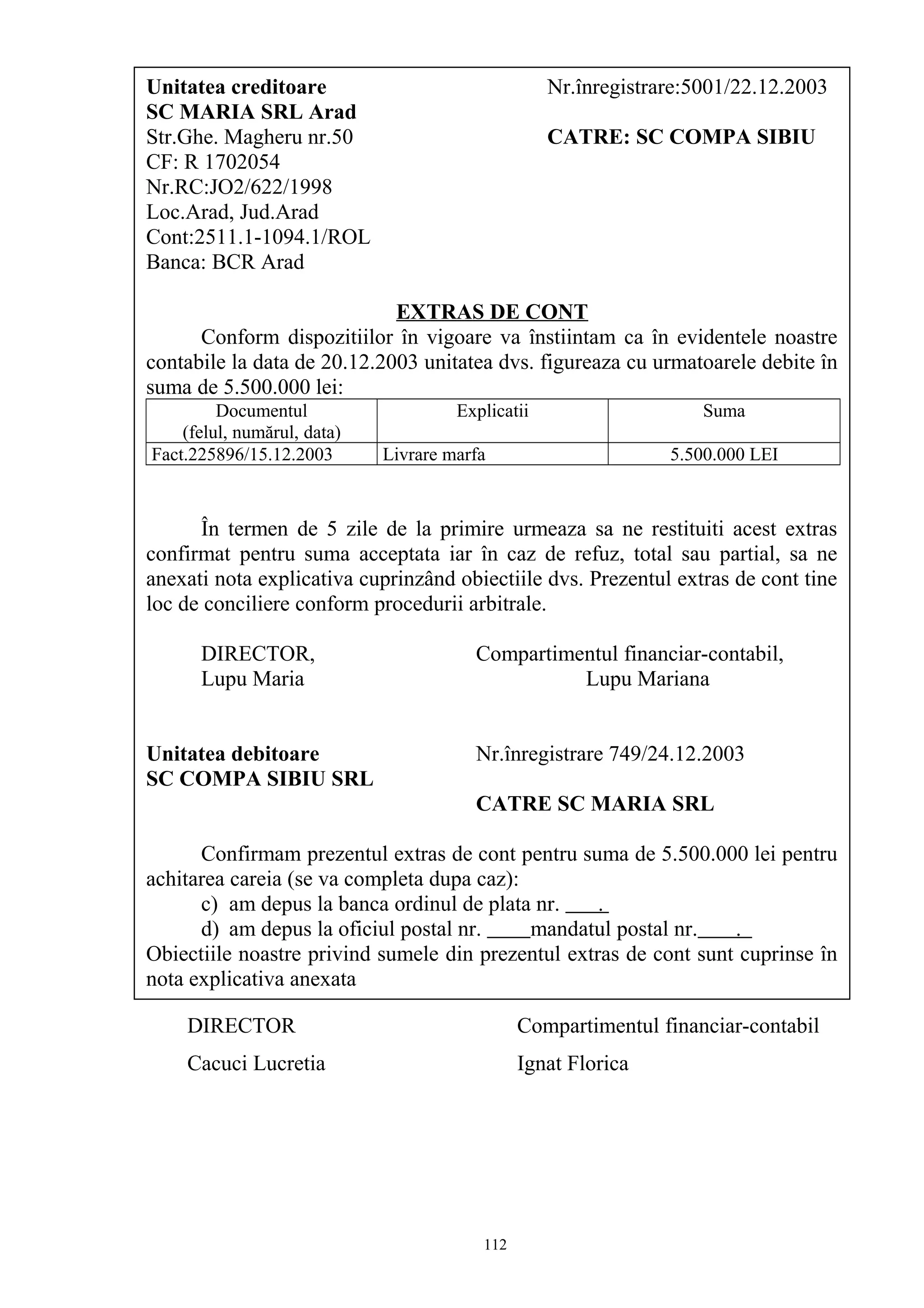

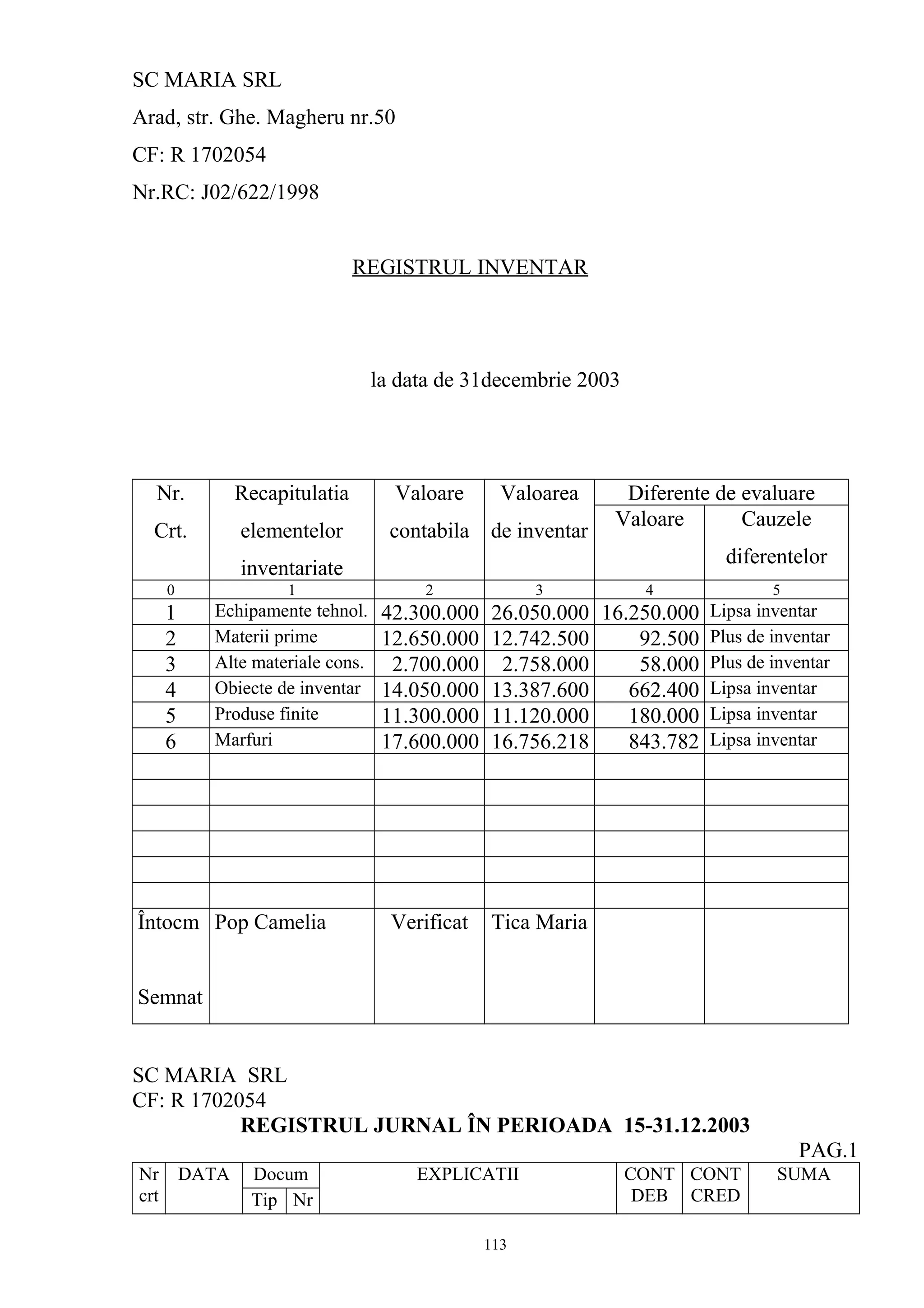

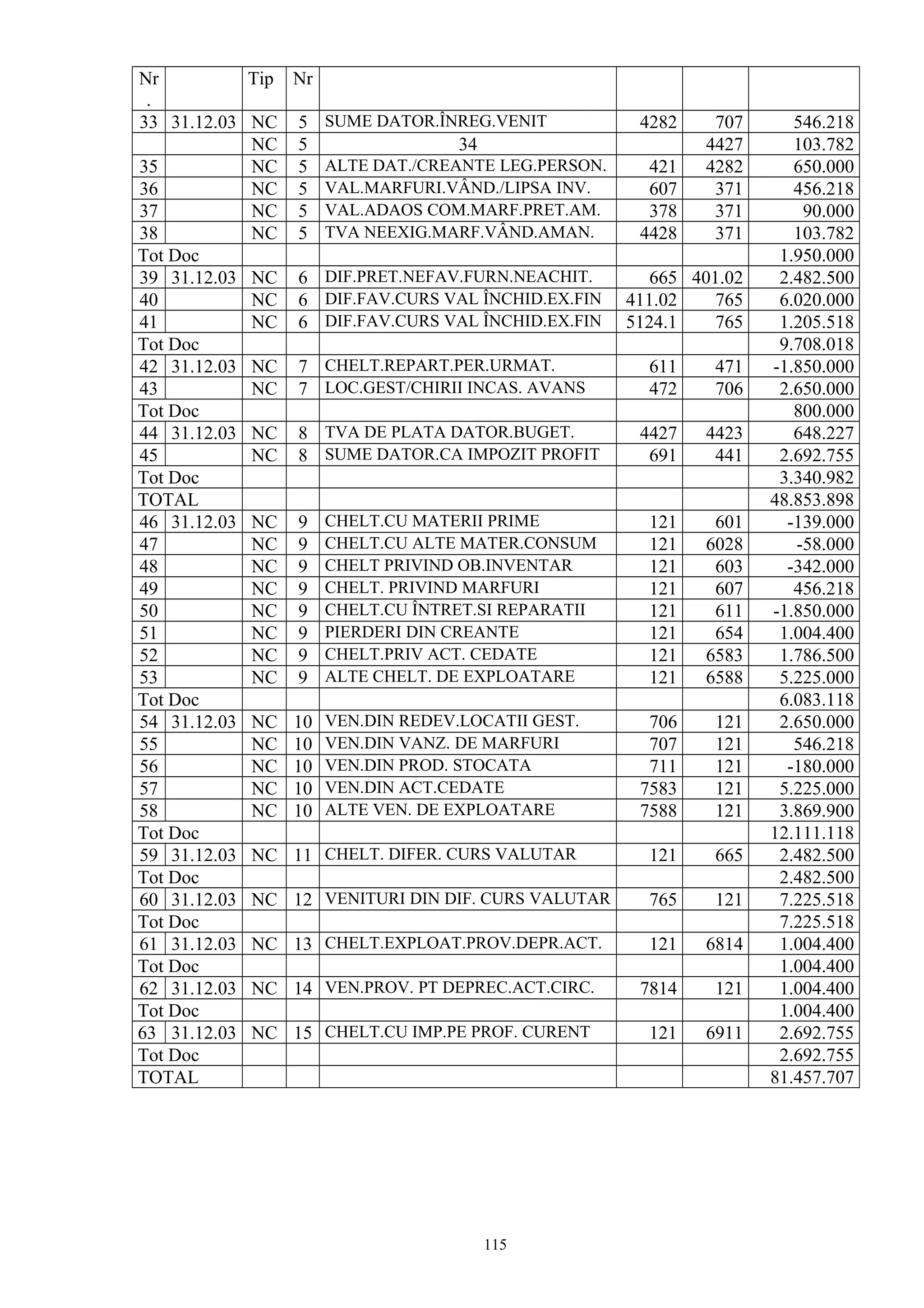

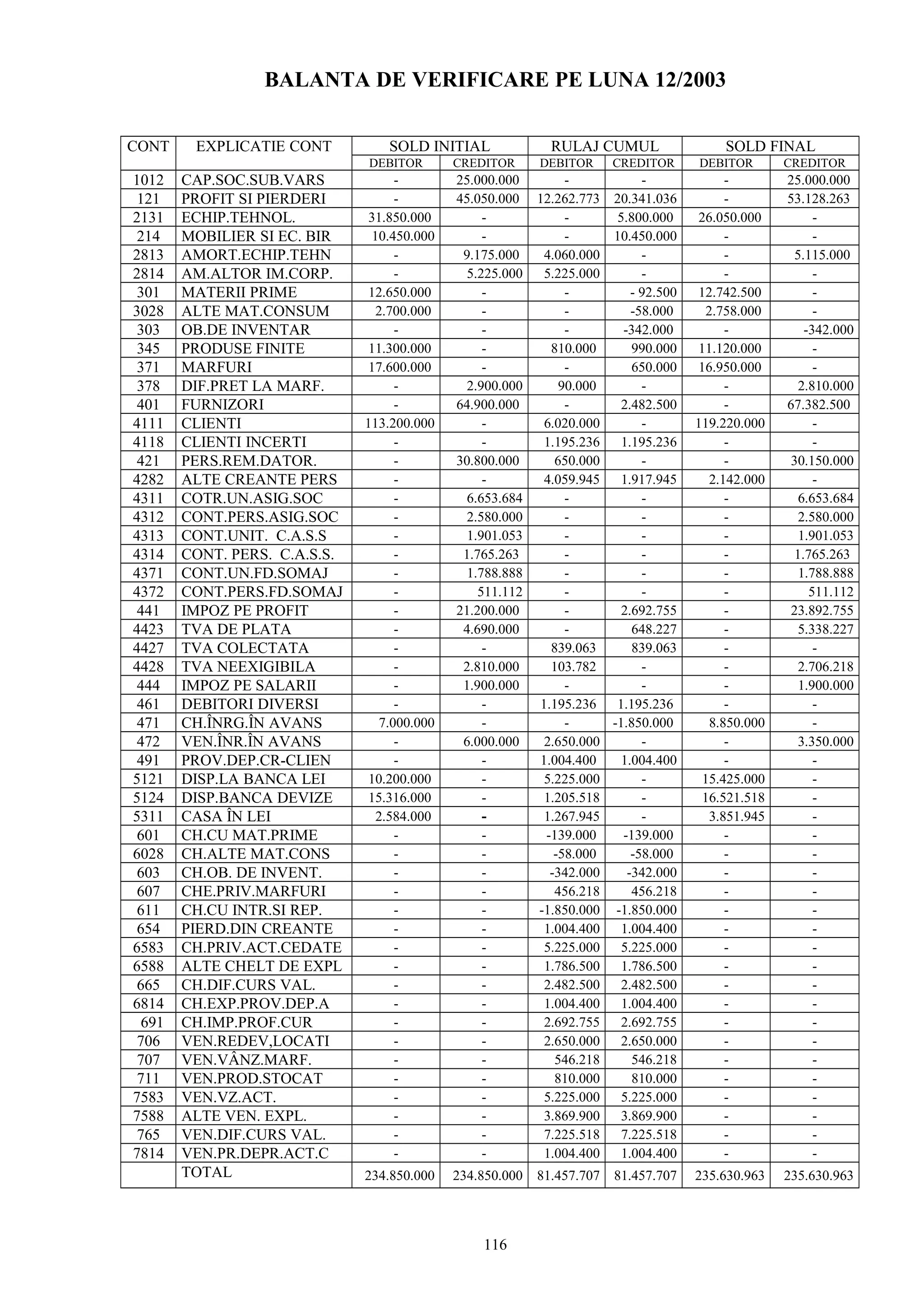

Documentul oferă o analiză detaliată a procesului de inventariere, inclusiv definiția, clasificarea și funcțiile acesteia în contextul contabilității. Sunt discutate diverse metode de organizare a inventarierii, responsabilitățile implicate și soluționarea diferențelor constatate între stocurile scriptice și cele reale. În plus, se prezintă un studiu de caz privind inventarierea patrimoniului la o firmă specifică, ilustrare a aplicabilității teoriei în practică.

![83675170 politici-si-tratamente-contabile-privind-evaluarea-stocurilor[1]](https://cdn.slidesharecdn.com/ss_thumbnails/83675170-politici-si-tratamente-contabile-privind-evaluarea-stocurilor1-120715152836-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Curs mc 8_2011_2012[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc8201120121-130131014700-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)