1. BÁO CÁO PHÂN TÍCH TÀI CHÍNH CÔNG TY VIETNAM AIRLINES Tháng 4/2018

Tổng Công ty Hàng không Việt Nam (HVN)

Giá đóng cửa

(12/4/2018)

47.800 đồng

Giá trị vốn hóa 58.884 tỷ đồng

ROE 14,62%

EPS 1.931 ngàn đồng

P/E 23.78

P/B 3.40

Cơ cấu cổ đông

Bộ giao thông vận tải 86,16%

ANA Holdings Inc 8,77%

Khác 5,07%

MỤC TIÊU PHÂN TÍCH

Phân tích tình hình tài chính của công ty hiện tại và trong dài hạn.

ĐIỂM NHẤN TÀI CHÍNH

Tăng trưởng ổn định trong tổng tài sản trung bình 8.26%/năm từ

việc đầu tư phát triển đội tàu bay. Theo kế hoạch trong giai đoạn

2016 – 2019, VNA sẽ nâng tổng số máy bay lên 115 chiếc để thay thế

dần các máy bay đã khai thác lâu từ đó tiết kiệm được chi phí nhiên

liệu, gia tăng khả năng cung ứng và thu thêm lợi nhuận từ việc bán máy

bay.

Tỷ lệ đòn bẩy và nợ vay còn cao. Tỷ lệ đòn bẩy trước năm 2016 ở

mức khoảng 4-5x chủ yếu là do VNA vay mua sở hữu đội tàu bay và

bắt đầu giảm những năm gần đây chỉ còn khoảng 2-3x nhờ thực hiện

nghiệp vụ Sales and Lease back. (hình tỷ lệ nợ vay)

Biên lợi nhuận đã được cải thiện nhưng vẫn còn thấp. Tác động

đến biên lợi nhuận chủ yếu là do các yếu tố (1) áp lực cạnh tranh cao,

(2) ảnh hưởng của các chi phí, (3) biến động tỷ giá, (4) hoạt động của

Jetstar.(hình biên lợi nhuận)

HIệu quả hoạt động đang được cải thiện. Tỷ lệ lấp đầy trong giai

đoạn 2011-2016 liên tục tăng cho cả vận tải hàng khách và hàng hóa

mặc dù khả năng cung ứng tăng.

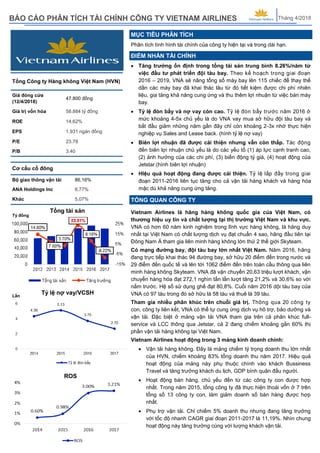

Tổng tài sản

Tỷ đồng

Tỷ lệ nợ vay/VCSHLần

ROS

TỔNG QUAN CÔNG TY

Vietnam Airlines là hãng hàng không quốc gia của Việt Nam, có

thương hiệu uy tín và chất lượng tại thị trường Việt Nam và khu vực.

VNA có hơn 60 năm kinh nghiệm trong lĩnh vực hàng không, là hãng duy

nhất tại Việt Nam có chất lượng dịch vụ đạt chuẩn 4 sao, hãng đầu tiên tại

Đông Nam Á tham gia liên minh hàng không lớn thứ 2 thế giới Skyteam.

Có mạng đường bay, đội tàu bay lớn nhất Việt Nam. Năm 2016, hãng

đang trực tiếp khai thác 94 đường bay, sở hữu 20 điểm đến trong nước và

29 điểm đến quốc tế và lên tới 1062 điểm đến trên toàn cầu thông qua liên

minh hàng không Skyteam. VNA đã vận chuyển 20,63 triệu lượt khách, vận

chuyển hàng hóa đạt 272,1 nghìn tấn lần lượt tăng 21,2% và 30,6% so với

nắm trước. Hệ số sử dụng ghế đạt 80,8%. Cuối năm 2016 dội tàu bay của

VNA có 97 tàu trong đó sở hữu là 58 tàu và thuê là 39 tàu.

Tham gia nhiều phân khúc trên chuỗi giá trị. Thông qua 20 công ty

con, công ty liên kết, VNA có thể tự cung ứng dịch vụ hõ trợ, bảo dưỡng và

vận tải. Đặc biệt ở mảng vận tải VNA tham gia trên cả phân khúc full-

service và LCC thông qua Jetstar, cả 2 đang chiếm khoảng gần 60% thị

phần vận tải hàng không tại Việt Nam.

Vietnam Airlines hoạt động trong 3 mảng kinh doanh chính:

Vận tải hàng không. Đây là mảng chiếm tỷ trọng doanh thu lớn nhất

của HVN, chiếm khoảng 83% tổng doanh thu năm 2017. Hiệu quả

hoạt động của mảng này phụ thuộc chính vào khách Bussiness

Travel và tăng trưởng khách du lịch, GDP bình quân đầu người.

Hoạt động bán hàng, chủ yếu đến từ các công ty con được hợp

nhất. Trong năm 2015, tổng công ty đã thực hiện thoái vốn ở 7 trên

tổng số 13 công ty con, làm giảm doanh số bán hàng được hợp

nhất.

Phụ trợ vận tải. Chỉ chiếm 5% doanh thu nhưng đang tăng trưởng

với tốc độ nhanh CAGR giai đoạn 2011-2017 là 11,19%. Nhìn chung

hoạt động này tăng trưởng cùng với lượng khách vận tải.

2. Vận chuyển khách và hàng hóa 2016

Lượt Tấn

Cơ cấu doanh thu

TỔNG QUAN NGÀNH

Đặc điểm ngành hàng không:

Rào cản gia nhập ngành cao do yêu cầu về vốn lớn, nhân lực cần có

trình độ chuyển môn cũng như về mặt pháp lý.

Các doanh nghiệp trong ngành có thuê tài chính chiếm tỷ trọng lớn do

đội bay chủ yếu là đi thuê.

Chi phí nhiên liệu chiếm tỷ trọng cao nhất khoảng 1/3 trong giá vốn

hàng bán nhưng lại khó kiểm soát và luôn biến động.

Khả năng đàm phán giá khi đầu tư đội bay tương đối thấp do chỉ có 2

nhà sản xuất chính là Airbus và Boeing.

Cạnh tranh cao trên các tuyến (tuyến nội địa, quốc tế) và giữa các loại

hình full services và hàng không giá rẻ LCC.

Xu hướng hàng không đang chuyển dịch về phân khúc LCC, các hãng

hàng không giá rẻ đang tăng nhanh tại châu Á chiếm gần 60% tỷ trọng các

chuyến bay trong khu vực và 21% các chuyến bay giữa khu vực và quốc

tế.

Các hãng đang tích cực mở rộng mạng bay và đội bay để đáp ứng

nhu cầu ngày càng tăng. Đến cuối 2015, nguồn cung đang tăng trưởng

chậm hơn so với nguồn cầu, thể hiện ở tỷ lệ lấp đầy liên tục được cải thiện

và đạt mức cao kỷ lục 80.4% trong 2015.

PHÂN TÍCH TÀI CHÍNH

Tăng trưởng ổn định trong tổng tài sản trung bình 8.26%/năm từ việc

đầu tư phát triển đội tàu bay. Tổng tài sản tăng mạnh 18 ngàn tỷ trong

năm 2015 chủ yếu đến từ tài sản cố định và cho thuê tài chính. Trong giai

đoạn 2011-2015, doanh nghiệp đã đầu tư đội tàu bay từ 67 chiếc lên 86

chiếc, tính riêng trong năm 2015 doanh nghiệp đã mua thêm 3 máy bay

A321 và thuê tài chính 4 máy bay B787 đã khiến cho tổng tài sản tăng

mạnh. So với ngành tăng trưởng tài sản CAGR của VNA trong giai đoạn

2012-2016 chỉ khoảng 8,31% vẫn thấp hơn VietJet là 92% và trung bình

khu vực là khoảng 10%. Tuy nhiên tổng tài sản trong năm 2017 giảm chủ

yếu là do chi phí khấu hao, thanh lý và trong năm doanh nghiệp không

nhận thêm tàu bay mới.

Tỷ lệ đòn bẩy và nợ vay còn cao. Năm 2015, tỷ lệ nợ dài hạn tăng

mạnh từ 47% lên 54% là do việc đầu tư phát triển đội tàu bay trong giai

đoạn 2011-2015. Riêng trong năm 2015 doanh nghiệp đã mua và thuê

tổng cộng 7 chiếc làm cho nợ vay cũng như tỷ lệ đòn bẩy tăng cao tới 5x

vốn chủ sở hữu. VNA có tỷ lệ đòn bẩy cao một phần do doanh nghiệp đầu

tư sở hữu phần lớn máy bay thay vì đi thuê hoạt động. Đến cuối năm 2016,

tỷ lệ đòn bẩy chỉ còn khoảng 3x nhờ vào việc tăng vốn từ IPO và bán cổ

phần cho tập đoàn ANA. Tỷ lệ này năm 2016 vẫn còn cao hơn VIetJet

(1,4x).

Biên lợi nhuận đã được cải thiện nhưng vẫn còn thấp. Biên lợi nhuận

của VNA đã cải thiện từ 0,6% (2014) lên 3% (2016) chủ yếu đến từ tăng

trưởng chung của nền kinh tế và ngành. Tuy nhiên biên lợi nhuận năm

2016 vẫn còn thấp so với các hãng hàng không full-service như Philippine

Airlines (3.03%), Singapore Airlines (5.28%), Air China (5.99%) và thấp

hơn VietJet (9,08%). Nguyên nhân dẫn tới biên lợi nhuận của VNA thấp là:

(1) Áp lực cạnh tranh cao từ đối thủ VietJet. Lợi nhuận của doanh

nghiệp bị ảnh hưởng bởi sự nổi lên của hàng không giá rẻ làm cho thị

phần của VNA liên tục suy giảm và chỉ còn hơn 40% vào năm 2016, cùng

với đó VNA phải cạnh tranh liên tục bằng cách giảm giá vé để giữ khách

hàng.

(2) Ảnh hưởng của các chi phí như khấu hao, nhiên liệu, bán hàng,

quản lý, sửa chữa. Tính đến hết năm 2016, VNA đang sở hữu 58 tàu bay

so với 5 của VietJet nên chi phí khấu hao chiếm tỷ trọng đáng kể tới

7,39% so với VietJet chỉ khoảng 0,17%.

Hệ số sử dụng ghế

3. Trước năm 2015 chi phí nhiên liệu chiếm tới 40-45% doanh thu của VNA

do giá dầu tăng cao trong giai đoạn 2011-2014 và chỉ còn khoảng 1/3 do-

anh thu vào cuối năm 2016 do giá dầu giảm. Ngoài ra các thế hệ máy bay

mới của VNA giúp giảm tiêu hao nhiên liệu từ 20-25% so với thế hệ cũ.

Chi phí bán hàng và quản lý của VNA trong năm 2016 cao hơn hẳn Viet-

Jet nguyên nkhân là do bộ máy cồng kềnh lên tới 6.200 nhân viên so với

hơn 2.400 của VietJet.

Ngoài ra đội tàu bay của VNA già hơn so với VietJet (trung bình 5,46 so

với 3,03 năm) nên còn phải chịu chi phí sửa chữa máy bay lớn lên tới 5,7

ngàn tỷ năm 2016.

(3) Biến động tỷ giá là một trong những yếu tố quan trọng ảnh

hưởng tới lợi nhuận của VNA. Dòng tiền của doanh nghiệp chịu ảnh

hưởng lớn khi 70% chi phí được trả bằng USD, trong khi chỉ có 10-15%

nguồn thu bằng đồng tiền này. Tỷ giá năm 2016 được đánh giá là “ổn

định” khi chỉ tăng khoảng hơn 1% nhưng đã khiến VNA có khoảng lỗ

chênh lệch tỷ giá hối đoái tới hơn 1.300 tỷ đông. Đến cuối 2016, nợ thuê

tài chính có gốc ngoại tệ của VNA trị giá tới 1.529 triệu USD.

(4) Tiếp nhận Jetstar đang thua lỗ. VNA chính thức sở hữu Jetstar

với tỷ lệ 70% vào năm 2012. Nhưng cho đến tháng 9/2016 VNA đã phải

gánh khoản lỗ lũy kế của Jetstar lên đến hơn 3.600 tỷ đồng.

HIệu quả hoạt động đang được cải thiện. Tỷ lệ lấp đầy của VNA liên

tục tăng và vẫn được duy trì ở mức cao, trong năm 2016 tỷ lệ ghế lấp đầy

đạt 80,8% cho dù khả năng cung ứng tăng đáng kể (26% cho hàng hóa và

15% cho hành khách). Nguyên nhân là do nhu cầu sử dụng dịch vụ hàng

không đang tăng đến từ:

(1) Tăng trưởng chung của nền kinh tế (GDP). Ngành công nghệp

hàng không là một trong những ngành có biến động cùng chiều với tăng

trưởng GDP. GDP Việt Nam năm 2016 là 6,21% cao hơn các nước trong

khu vực Asean như Indonesia (5,9%), Malaysia (4,8%) hay Thái Lan

(3,6%);

(2) Khu vực châu Á – Thái Bính Dương tiếp tục tăng trưởng cao thứ

2 thế giới trung bình 4,7%/năm tới năm 2035, trong đó Việt Nam đứng thứ

5 về tăng trưởng.

So sánh với tỷ lệ lấp đầy của các hãng hàng không full-service khác trong

khu vực VNA vẫn đang ở mức cao. Tỷ lệ lấp đầy của các hãng trong khu

vực khoảng 78,6%, tuy nhiên tỷ lệ lấp đầy của VNA vẫn thấp hơn đối thủ

trực tiếp là VietJet (88%).

XU HƯỚNG TÀI CHÍNH

Tăng trưởng ổn định trong tổng tài sản nhờ tiếp tục phát triển đội tàu

bay. Giai đoạn 2016-2019, dự kiến tài sản dài hạn sẽ tiếp tục tăng từ các

hợp đồng mua và thuê máy bay của công ty như thuê 20 tàu bay A321neo,

dự án 10 tàu bay A350-900, 8 tàu bay B787-9.

Tỷ lệ đòn bẩy và nợ vay dài hạn dự kiến sẽ giảm. Theo lộ trình đến

năm 2020 Nhà nước sẽ chỉ còn sở hữu 51% VNA cùng với việc thực hiện

nghiệp vụ Sales and Lease back trong những năm gần đây sẽ sẽ góp phần

giảm tỷ lệ đòn bẩy của VNA. Tỷ lệ đòn bẩy của VNA đã giảm về 3x năm

2016 và chỉ còn hơn 2x trong năm 2017.

Doanh thu tiếp tục tăng nhưng biên lợi nhuận có thể bị điều chỉnh.

Doanh thu dự kiến tăng đến từ (1) tăng trưởng kinh tế ổn định khoảng 6%/

năm trong 5 năm gần đây; (2) tăng trưởng chung của ngành. Khu vực châu

Á – Thái Bính Dương tiếp tục tăng trưởng cao thứ 2 thế giới trung bình

4,7%/năm tới năm 2035, trong đó Việt Nam đứng thứ 5 về tăng trưởng.

Những biến động có thể ảnh hưởng đến lợi nhuận:

Tăng chi phí nhiên liiệu do khả năng giá dầu. Giá dầu được dự báo sẽ

tiếp tục tăng trong năm 2018 đối lập với xu hướng giảm trong giai đoạn

2014-2016 ở mức dưới 60 USD/thùng. Chốt năm 2017, giá dầu Brent đã

tăng 17% nhờ sự cắt giảm sản lượng của các nước OPEC và Nga đến hết

Gía dầu Brent

Tỷ giá USD/VND

Sản lương ghế luân chuyển

Sản lương hàng hóa luân chuyển

4. năm 2018 trong khi nhu cầu lại tăng cao từ Trung Quốc.

Tỷ giá có xu hướng tăng làm tăng chi phí tài chính từ các khoản nợ có

gốc ngoại tệ. Đông USD đang mạnh lên nhờ những chính sách cải cách

thuế của Mỹ và tăng lãi suất của FED trong khi Việt Nam đang định hướng

giảm lãi suất trên nhiều lĩnh vực để phát thúc đẩy phát triển kinh tế. Trong

những năm gần đây tỷ giá nhìn chung khá ổn định nhờ cơ chế tỷ giá trung

tâm +/-3% của NHNN. Tốc độ tăng tỷ giá năm 2017 khoảng hơn 1% và dự

báo tiếp tục tăng 1-2% trong năm 2018.

KẾT LUẬN

Tình hình tài chính của VNA đang được cải thiện. Tăng trưởng tài sản và cải thiện chất lượng tài sản chính là đội tàu

bay phù hợp với tốc độ phát triển của ngành. Giảm rủi ro cho doanh nghiệp nhờ giảm tỷ lệ đòn bẩy. Và hiệu quả hoạt động

liên tục được cải thiện. Tuy nhiên tăng trưởng tài sản, biên lợi nhuận hay hiệu quả hoạt động vẫn còn thấp hoặc quanh mức

trung bình so với các doanh nghiệp cùng ngành trong nước và khu vực.