Fitch Ratings. Обзор банковского сектора Украины, октябрь 2012

пенсионное страхование

1. «Все там будем»: особенности украинской пенсионной реформы

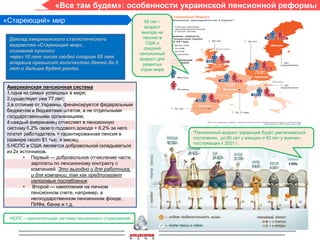

«Стареющий» мир 65 лет -

возраст

выхода на

Доклад американского статистического пенсию в

ведомства «Стареющий мир», США и

средний

основной прогноз:

пенсионный

через 10 лет число людей старше 65 лет возраст для

впервые превысит количество детей до 5 развитых

лет и дальше будет расти. стран мира

Американская пенсионная система

1.одна из самых успешных в мире;

2.существует уже 77 лет;

3.в отличие от Украины, финансируется федеральным

бюджетом и бюджетами штатов, а не отдельными

государственными организациям;

4.каждый американец отчисляет в пенсионную

систему 6,2% своего годового дохода + 6,2% за него

платит работодатель = гарантированная пенсия в *Пенсионный возраст украинцев будет увеличиваться

размере около $1 тыс. в месяц; постепенно, до 60 лет у женщин и 62 лет у мужчин-

госслужащих к 2021 г.

5.НСПС в США является добровольной складываться

из 2х источников.

• Первый — добровольное отчисление части

зарплаты по пенсионному контракту с

компанией. Это выгодно и для работника,

и для компании, так как предполагает

налоговые послабления.

• Второй — накопления на личном

пенсионном счете, например, в

негосударственном пенсионном фонде,

ПИФе, банке и т.д.

НСПС - накопительная система пенсионного страхования

2. «Все там будем»: особенности украинской пенсионной реформы

Украинская пенсионная реформа

Обновленная украинская система пенсионного страхования Главная проблема

пенсионной системы в

Украинская система пенсионного страхования Украине

•накопительная и обязательная будут иметь одного фактического распределителя - отсутствие перехода от

старой солидарной

средств между пенсионерами нынешними и будущими — Пенсионный фонд; обязательной системы к

• работающие украинцы должны участвовать в накоплении обязательно и не смогут современной

выбирать источники; накопительной.

• возможные источники НСПС* для украинцев и сопутствующие риски:

компании по управлению активами и администраторов НПФ - низкая доходность в сравнении с

банковскими депозитами и нестабильность фондовых рынков;

Банки и страховые компании - вопрос доверия вкладчиков.

Какие возможности предоставляет реформа для разных возрастных групп

Проблема украинского

менталитета— украинцы

редко накапливают на

перспективу более 1 года, а

для пенсионных накоплений

надо собирать на своем

счету не менее 5 лет,

* -НСПС -накопительная система пенсионного страхования а в идеале — 15-20 лет.

3. «Все там будем»: особенности украинской пенсионной реформы

Украинская пенсионная реформа

Негосударственные пенсионные фонды Рынок управления

пенсионными

средствами в

глубокой

стагнации.

Негосударственны

ми пенсионными

счетами

обзавелись 1%

граждан.

При условии ввода в 2013

году второго

обязательного

накопительного уровня,

совокупная сумма взносов

за год при размере

отчислений 2% фонда

оплаты труда составила бы

В случае запуска второго уровня пенсионной реформы в 2014 году: 4,2 млрд. грн. Ежегодно эти

•участниками программы станут 7 млн. человек из общего числа; платежи увеличивались бы

•остальные 13 млн. работающих украинцев вне НСПС будут на 1 п.п. до достижения

формировать свои пенсионные сбережения самостоятельно. верхней планки в размере

7% в 2018 году.

Украинцы в возрасте 33 лет (70% работоспособного населения) не Поступательный рост

участвуют во втором уровне пенсионной реформы, так как отчислений к этому

согласно законодательным изменениям 2011 года, под действие времени позволит

реформы подпадают только те лица, которым на момент сформировать фонд почти

введения второго уровня будет не более 35 лет. в 82 млрд. грн.

4. «Все там будем»: особенности украинской пенсионной реформы

Комментарии экспертов:

Сергей Тигипко,вице премьер-министр социальной

политики Украины:

«Если увеличится дефицит бюджета Пенсионного фонда,

мы не сможем выйти на те показатели, которые

предусматривались, и нам придется отложить введение Елена Васильченко, руководитель проектов КУА

второго уровня пенсионного обеспечения. Оптимальный «КИНТО»:

вариант — 2014 год. в настоящее время идет просчет «Изменить ситуацию на рынке НПФ могли бы

бюджета Пенсионного фонда, и уже в июне 2012 года мы предприятия, активнее становясь коллективными

увидим возможные изменения в нем». вкладчиками пенсионных фондов в пользу своих

сотрудников. Тут с информированностью дела

обстоят несколько лучше. А вот с деньгами — хуже.

К тому же в наше нестабильное время далеко не

Александр Панченко , каждый руководитель предприятия согласится

директор КУА-АПФ «Тройка Диалог Украина»: войти в такой долгосрочный проект, как НПФ, если

«Пока еще индустрия управления пенсионными не видит положительную перспективу своего

накоплениями достаточно молода, и сограждане все бизнеса на несколько лет вперед.»

еще надеются получить от государства

существенную пенсию. Однако тенденция во всем мире

такова, что пенсионный возраст будет увеличиваться,

а государственные пенсии — уменьшаться. Поэтому

дальше все больше людей будут приходить в

негосударственные пенсионные фонды. В условиях,

когда новых пенсионных поступлений очень мало,

происходит консолидация рынка. Рыночные игроки

объединяют активы и тем самым экономят на

издержках. В то же время НПФ, которые были созданы

на перспективу и не получили должного размера

пенсионных взносов, уходят с рынка».