На що звертаємоувагу

Коригування фінансового результату до оподаткування,

пов’язані з обліком основних засобів

Оформлення первинними документами

Причини (суть) окремих операцій, так як, наприклад,

знецінення

Наслідки з ПДВ по операціям з ОЗ

5.

Коригування фінансового результату

Фінрез«+» Фінрез «-»

Амортизація, розрахована згідно

правил ПКУ (виробничих ОЗ)

Дооцінка, суми вигід від відновлення

корисності активів (в межах

попередньо віднесених до витрат

уцінки та втрат від зменшення

корисності ОЗ та НМА)

Сума залишкової вартості в подат.

обліку при продажу або ліквідації ОЗ

та НМА

Бухгалтерська амортизація всіх ОЗ:

Дт (23, 92, 93, 91, 94) / Кт 13

Уцінка, втрати від зменшення

корисності ОЗ та НМА:

Дт 972, 975 / Кт 10,12

Сума залишкової вартості в бух.

обліку при продажу або ліквідації

ОЗ та НМА: Дт 976 / Кт 10

Виробничі НА

6.

Коригування фінансового результату

Фінрез«+»

Фінрез «-»

на суму залишкової вартості

окремого об'єкта невиробничих

ОЗ/НМА, визначеної відповідно до

бухобліку, у разі ліквідації або

продажу такого об'єкта

на суму витрат на ремонт,

реконструкцію, модернізацію або

інші поліпшення невиробничих

ОЗ/НМА, віднесених до витрат

відповідно до бухобліку

на суму первісної вартості

придбання або виготовлення

невиробничих ОЗ/НМА та витрат на

їх ремонт, реконструкцію,

модернізацію або інші поліпшення, у

тому числі віднесених до витрат, у

разі продажу такого об'єкта, але не

більше суми доходу (виручки),

отриманої від такого продажу.

Невиробничі НА

7.

Окремі податкові правила

Розрахунокамортизації ОЗ або НА здійснюється відповідно до П(С)БО або МСФЗ з урахуванням

обмежень:

Окреме визначення ОЗ (зокрема в частині мін. вартості ОЗ та їх господарського використання)

Мінімальні строки амортизації

Застосовуються методи нарахування амортизації, передбачені П(С)БО, крім "виробничого" методу

Для розрахунку амортизації згідно ст. 138 ПКУ визначається вартість основних засобів та нематеріальних

активів без урахування їх переоцінки (уцінки, дооцінки), проведеної відповідно до П(С)БО

8.

Оприбуткування (визнання)

ПКУ =БО

(з урахуванням господарського використання та вартісного обмеження)

ОЗ до 6000 грн:

різниці у рядках 1.1.1 та 1.2.1 не виникають.

Господарське використання:

Термін "невиробничі основні засоби", "невиробничі нематеріальні активи" означають відповідно основні

засоби, нематеріальні активи, не призначені для використання в господарській діяльності платника

податку".

Особливості щодо «тимчасового не господарського використання» від ДФСУ

9.

ІПК від 02.07.2019р. №3031/6/99-99-15-02-02-15/ІПК

Підпунктом 14.1.3 пункту 14.1 статті 14 Кодексу наведено поняття "амортизація", яке визначається як систематичний

розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх

корисного використання (експлуатації). Аналогічні за своєю сутністю поняття "амортизація" містяться в П(С)БО 7 та МСБО

16. Тобто, на період тимчасового не використання виробничих основних засобів та відсутності їх експлуатації

(корисного використання), амортизація на такі основні засоби не нараховується

ІПК від 19.07.2018 р. № 3171/6/99-99-15-02-02-15/ІПК

Якщо на основні засоби, які призначені для використання в господарській діяльності платника податку, в бухгалтерському

обліку не припиняється нарахування амортизації на період виведення їх з експлуатації у зв’язку з консервацією, капітальним

ремонтом, модернізацією, модифікацією, добудовою, дообладнанням, реконструкцією та іншим поліпшенням основних засобів,

то в податковому обліку на них також буде нараховуватись амортизація

П. 23 ПБО 7- нарахування амортизації на вартість об’єкта основних засобів «…призупиняється на період його реконструкції,

модернізації, добудови, дообладнання та консервації». (норма містить перелік конкретних операцій, і в ньому немає, зокрема, ні

ремонтів, ні простоїв).

§ 55 МСБО 16 - амортизацію не припиняють, коли актив не використовують або він вибуває з активного використання, доки актив не

буде амортизований повністю.

10.

Первісна вартість

від 14.05.2019р. N 2136/6/99-99-15-02-02-15/ІПК

Фінансовий результат до оподаткування:

збільшується на суму забезпечень, створених підприємством відповідно до правил бухгалтерського обліку для

відшкодування майбутніх витрат на демонтаж основних засобів;

зменшується на суму коригування (зменшення) забезпечень для відшкодування майбутніх витрат, на яку збільшився

фінансовий результат до оподаткування відповідно до національних положень (стандартів) бухгалтерського обліку.

Норма ПКУ: пп. 139.1.1 п. 139.1 ст. 139 - фінансовий результат до оподаткування збільшується:

на суму витрат на створення забезпечень (резервів) для відшкодування наступних (майбутніх) витрат

11.

Строки корисного використання

Строкиз

б/о

Строк корисного

тСтрок корисного

використання в б/о

ання в б/о

Особливості використання мінімально допустимих строків

Мінімальні строки в п/о

Строк корисного

використання в б/о

Строки

по ПКУ

Мінімальні строки в п/о

12.

Строки корисного використання

ІПКвід 08.08.2019 р. N 3688/6/99-99-15-02-02-15/ІПК

Кодексом не передбачено зміну строку корисного використання об'єктів основних засобів у податковому обліку у разі зміни термінів корисного

використання таких об'єктів в бухгалтерському обліку внаслідок проведення поліпшень основного засобу (модернізації, реконструкції).

Водночас пп. 138.3.3 п. 138.3 ст. 138 Кодексу встановлено, що разі коли строки корисного використання (експлуатації) об'єкта основних засобів в

бухгалтерському обліку менше ніж мінімально допустимі строки амортизації основних засобів та інших необоротних активів, то для розрахунку амортизації

використовуються строки, встановлені цим підпунктом.

У разі коли строки корисного використання (експлуатації) об'єкта основних засобів в бухгалтерському обліку дорівнюють або є більшими, ніж ті, що

встановлені цим підпунктом, то для розрахунку амортизації використовуються строки корисного використання (експлуатації) об'єкта основних засобів,

встановлені в бухгалтерському обліку.

Таким чином, якщо встановлений платником податку в бухгалтерському обліку строк корисного використання (експлуатації) активу (об'єкта або окремого

компонента основних засобів), менше ніж мінімально допустимі строки амортизації, встановлені у податковому обліку для групи, до якої належить такий

основний засіб або окремий компонент основного засобу, то для розрахунку амортизації з метою визначення об'єкта оподаткування податком на прибуток

використовуються строки, встановлені пп. 138.3.3 п. 138.3 ст. 138 Кодексу.

У разі коли строк корисного використання (експлуатації) активу (об'єкта або окремого компонента основних засобів) в бухгалтерському обліку дорівнюють

або є більшими, ніж ті, що встановлені пп. 138.3.3 п. 138.3 ст. 138 Кодексу для групи, до якої включено такий основний засіб або компонент основного

засобу, то для розрахунку амортизації використовуються строки корисного використання (експлуатації) такого активу, встановлені в бухгалтерському обліку.

13.

Інвестиційна нерухомість

Інвестиційна нерухомість- утримувані для отримання орендних платежів та/або збільшення власного капіталу власні або орендовані на умовах

фінансової оренди:

земельні ділянки;

будівлі, споруди, які розташовуються на землі.

Об'єкти інвестиційної нерухомості можуть оцінюватися по одному з двох методів:

за справедливою вартістю, якщо її можна достовірно визначити;

за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигід від її відновлення.

14.

Інвестиційна нерухомість

ІПК від02.07.2019 р. № 3035/6/99-99-15-02-02-15/ІПК/

Якщо інвестиційна нерухомість у бухгалтерському обліку відображається платником за справедливою вартістю відповідно до МСБО 40

(амортизація не нараховується), то при визначенні об’єкта оподаткування податком на прибуток різниці (до збільшення/зменшення), визначені ст.

138 ПКУ, не виникають.

Водночас у разі здійснення обліку інвестиційної нерухомості згідно з правилами МСФЗ за собівартістю платник має право нараховувати

амортизацію такої інвестиційної нерухомості згідно з вимогами п. 138.3 ст. 138 ПКУ для цілей оподаткування

У разі здійснення операцій з переоцінки інвестиційної нерухомості, яка обліковується у фінансовому обліку за справедливою вартістю (амортизація

та зменшення корисності не визнаються), коригування фінансового результату до оподаткування згідно з нормами ст. 138 Кодексу не здійснюється.

Результат від переоцінки таких активів визначається згідно з правилами бухгалтерського обліку, та відображається у складі фінансового результату

до оподаткування».

ІПК від 20.09.2018 р. № 4094/6/99-99-15-02-02-15/ІПК, від 30.10.2018 р. № 4628/6/99-

99-15-02-02-15/ІПК

15.

Незавершені капітальні інвестиції

Оскількинезавершені капітальні інвестиції (незавершене будівництво) не належать до основних засобів (про це йдеться у пп. 14.1.138 ст. 14 ПКУ), то

різниці ст. 138 ПКУ за такими активами у платника не виникають.

При цьому з питанням щодо бухгалтерського обліку об’єктів незавершеного будівництва ДФСУ радить звернутися до Мінфіну.

Лист Мінфіну від 15.04.2013 р. № 31-08410-07-29/12008: вартість об’єктів незавершеного будівництва переоцінці не підлягає.

198.5. Платник податку зобов'язаний нарахувати податкові зобов'язання виходячи з бази оподаткування, визначеної за необоротними активами,

придбаними/виготовленими з податком на додану вартість у разі якщо такі товари/послуги, необоротні активи призначаються для їх використання

або починають використовуватися:

-в операціях, що здійснюються платником податку в межах балансу платника податку, у тому числі передача для невиробничого використання,

переведення виробничих необоротних активів до складу невиробничих необоротних активів;

-в операціях, що не є господарською діяльністю платника податку

У разі якщо такі товари/послуги, необоротні активи в подальшому починають використовуватися в оподатковуваних операціях у межах господарської

діяльності, у тому числі переведення невиробничих необоротних активів до складу виробничих необоротних активів, платник податку може

зменшити суму податкових зобов’язань, що були нараховані відповідно до цього пункту, на підставі розрахунку коригування до податкової накладної,

зазначеної в абзаці першому цього пункту, зареєстрованого в Єдиному реєстрі податкових накладних.

ІПК від 22.02.2018 р. № 718/6/99-99-15-02-02-15/ІПК, від 05.11.2018 р. № 4690/6/99-

99-15-02-02-15/ІПК

16.

Ліквідаційна вартість

Ліквідаційна вартість- сума коштів або вартість інших активів, яку підприємство/установа очікує отримати від реалізації (ліквідації) необоротних

активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією)

Ліквідаційна вартість визначається виходячи з встановленого строку корисного використання та очікуваної суми коштів, що планується отримати

від реалізації (ліквідації) основного засобу після закінчення такого строку корисного використання

Тобто, норми П(С)БО 7 передбачають, що ліквідаційна вартість визначається при визнанні основного засобу активом (при зарахуванні на баланс) та

зазначається у розпорядчому акті.

При визначенні вартості основних засобів, що амортизується, у т.ч. у податковому обліку, платник податку вираховує ліквідаційну вартість об’єкта

основних засобів, визначену відповідно до правил бухгалтерського обліку.

ІПК 2638/6/99-99-15-02-02-15/ІПК від 10.06.2019 р., №2558/6/99-99-15-02-02-15/ІПК

від 06.06.2019 р.

17.

Ліквідаційна вартість

Ліквідаційнавартість об'єкта основних засобів та необоротних активів визначається згідно з правилами бухгалтерського обліку.

При визначенні вартості основних засобів, що амортизується, у т.ч. у податковому обліку, платник податку вираховує ліквідаційну вартість

об'єкта основних засобів, визначену відповідно до правил бухгалтерського обліку.

Отже, на думку ДФСУ, при визначенні вартості об’єкта основних засобів для нарахування амортизації в податковому обліку необхідно

використовувати бухгалтерську ліквідаційну вартість, навіть якщо вона була змінена за результатами проведеної переоцінки.

ІПК від 06.06.2019 р. №2558/6/99-99-15-02-02-15/ІПК

18.

Ремонти ОЗ

Розділ 6Методичних рекомендацій з бухгалтерського обліку основних засобів,

затверджених наказом Міністерства фінансів України від 30 вересня 2003 р. N 561

П. 28. Приймання закінчених робіт з ремонту і поліпшення основних засобів (модернізація, добудова, реконструкція тощо) оформлюється актом

приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів.

П. 29. Рішення про характер і ознаки здійснюваних підприємством робіт, тобто, чи спрямовані вони на підвищення техніко-економічних

можливостей (модернізація, модифікація, добудова, реконструкція) об'єкта, що приведе у майбутньому до збільшення економічних вигод, чи

здійснюються вони для підтримання об'єкта в придатному для використання стані та одержання первісно визначеної суми майбутніх економічних

вигод від його використання, приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації та суттєвості таких витрат.

19.

Орендовані ОЗ

ІПК від07.06.2019 р. N 2598/6/99-99-15-02-02-15/ІПК

Пи використанні у господарській діяльності платника податку на прибуток орендованих приміщення та автомобіля для розрахунку амортизації у

податковому обліку витрати на поліпшення (ремонт) таких орендованих основних засобів зараховуються як окремі об'єкти групи 9 "інші основні засоби" з

мінімально допустимим строком корисного використання 12 років.

Питання: після закінчення строку оренди орендодавець укладає новий договір оренди з тим самим орендарем того ж приміщення і на тих самих умовах,

орендар продовжує використовувати орендоване приміщення для здійснення господарської діяльності. При цьому відповідно до умов договору оренди по

закінченню строку оренди приміщення передається за актом приймання - передачі, за яким поліпшення об'єкта оренди не передаються. Поліпшення об'єкта

оренди використовуватимуться за новим договором оренди.

Відповідь: якщо після закінчення дії договору оренди поліпшення, які здійснені орендарем, орендодавцю не передаються, а продовжують

використовуватися орендарем у рамках нового договору оренди, то у такому випадку не виникає підстав для нарахування орендарем податкових

зобов'язань з ПДВ.

ІПК від 19.02.2019 р. N 605/6/99-99-15-03-02-15/ІПК

20.

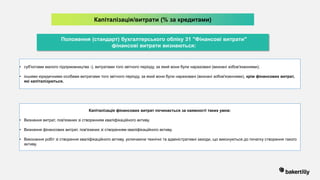

Капіталізація/витрати (% закредитами)

Положення (стандарт) бухгалтерського обліку 31 "Фінансові витрати"

фінансові витрати визнаються:

• суб'єктами малого підприємництва -), витратами того звітного періоду, за який вони були нараховані (визнані зобов'язаннями);

• іншими юридичними особами витратами того звітного періоду, за який вони були нараховані (визнані зобов'язаннями), крім фінансових витрат,

які капіталізуються.

Капіталізація фінансових витрат починається за наявності таких умов:

• Визнання витрат, пов'язаних зі створенням кваліфікаційного активу.

• Визнання фінансових витрат, пов'язаних зі створенням кваліфікаційного активу.

• Виконання робіт зі створення кваліфікаційного активу, уключаючи технічні та адміністративні заходи, що виконуються до початку створення такого

активу.

21.

Капіталізація/витрати (% закредитами)

Капіталізація фінансових витрат припиняється, якщо створення кваліфікаційного активу завершено

У разі безпосереднього позичання коштів з метою створення кваліфікаційного активу сумою фінансових витрат, що підлягає включенню до

собівартості кваліфікаційного активу, є фактичні, визнані у звітному періоді, фінансові витрати, які пов'язані з цим запозиченням.

Якщо запозичення безпосередньо не пов'язані зі створенням кваліфікаційного активу, то сума фінансових витрат, що підлягає включенню до

собівартості кваліфікаційного активу, є добутком норми капіталізації та середньозважених витрат на створення кваліфікаційного активу.

У разі наявності запозичень, безпосередньо пов'язаних зі створенням кваліфікаційного активу, та інших запозичень, які безпосередньо не пов'язані зі

створенням кваліфікаційного активу, сума фінансових витрат, що підлягає включенню до собівартості кваліфікаційного активу, визначається у

порядку, визначеному П(С)БО.

22.

Ліквідація

У разі ліквідаціїабо продажу окремого об'єкта основних засобів або нематеріальних активів, фінансовий результат до оподаткування збільшується на

суму залишкової вартості, визначеної відповідно до національних положень (стандартів) бухгалтерського обліку, та зменшується на суму залишкової

вартості окремого об'єкта основних засобів або нематеріальних активів, визначеної з урахуванням положень ст. 138 Кодексу.

Методичні рекомендацій з бухгалтерського обліку основних засобів, 30.09.2003 N 561 (п.40):Об'єкт основних засобів перестає визнаватися активом

(списується з балансу) у разі його вибуття внаслідок продажу, ліквідації, безоплатної передачі, нестачі, остаточного псування або інших причин

невідповідності критеріям визнання активом

Для визначення непридатності основних засобів до використання, можливості їх використання іншими підприємствами, організаціями та установами,

неефективності або недоцільності їх поліпшення (ремонту, модернізації тощо) та оформлення відповідних первинних документів керівником підприємства

створюється постійно діюча комісія.

Постійно діюча комісія:

здійснює безпосередній огляд об'єкта, що підлягає списанню;

встановлює причини невідповідності критеріям активу;

визначає осіб, з вини яких відбулося передчасне вибуття основних засобів із експлуатації, вносить пропозиції щодо їх відповідальності;

визначає можливість продажу (передачі) об'єкта іншим підприємствам, організаціям та установам або використання окремих вузлів, деталей,

матеріалів, що можуть бути одержані при демонтажі, розбиранні (ліквідації) основних засобів, встановлює їх кількість і вартість;

складає і підписує акти на списання основних засобів.

23.

Ліквідація

Узагальнююча податкова консультація

щододокументального підтвердження знищення або зруйнування основних виробничих або

невиробничих засобів, затверджена Наказом Міністерства фінансів України

03 серпня 2018 року N 673

• сертифікат Торгово-промислової палати України, який підтверджує факт настання обставин непереборної сили (форс-мажору), отриманий

відповідно до Закону України "Про торгово-промислові палати в Україні";

• акт, який засвідчує факт пожежі, складений відповідно до положень Порядку обліку пожеж та їх наслідків, затвердженого постановою Кабінету

Міністрів України від 26 грудня 2003 N 2030 (зі змінами), що підписується комісією, до складу якої входить не менш як три особи, у тому числі

представник територіального органу ДСНС України, представник адміністрації (власник) об'єкта, потерпілий;

• дані (витяг) з відповідного реєстру про припинення права власності на основні засоби у разі їх повного знищення згідно з порядком, визначеним

статтею 349 Цивільного кодексу України;

• витяг з Єдиного реєстру досудових розслідувань, що засвідчує факт реєстрації відомостей про кримінальне правопорушення, отриманий в порядку,

встановленому Кримінальним процесуальним кодексом України, в разі викрадення основних засобів;

• інші документи, що відповідно до законодавства підтверджують факт знищення, зруйнування, викрадення основних виробничих або невиробничих

засобів.

24.

МСФЗ 16 «Оренда»

Активз права користування – визнаний орендарем згідно з вимогами міжнародних стандартів фінансової звітності актив, який

представляє право орендаря використовувати базовий актив протягом строку оренди (пп. 14.1.1)

138.4. Вимоги пунктів 138.1 - 138.3 цієї статті не застосовуються до операцій з активами з права користування за договорами оренди

Збільшуючи фін-результат до оподаткування на суму 30 % вартості необоротних активів, не враховують вартість активів з права

користування за договорами оренди ( пп. 140.5.4 ПКУ)

Отже, об'єкт оподаткування за операціями з указаними активами формуватимуть лише на підставі бухобліку

25.

Прискорена "податкова" амортизація

Якщодля таких ОЗ одночасно виконуються такі вимоги:

ОЗ не були введені в експлуатацію та не використовували на території України;

ОЗ використовують у власній господарській діяльності та не продають або не надають в оренду іншим особам (за

винятком платників податків, основним видом діяльності яких є послуги з надання в оренду майна);

ОЗ введені в експлуатацію в межах одного з податкових (звітних) періодів з 1 січня 2017 року по 31 грудня 2019

року.

Під час розрахунку амортизації ОЗ (четвертої групи) за прямолінійним методом платники можуть використовувати

мінімально допустимий строк амортизації – два роки починаючи з 1 січня 2017 року (п. 43 підрозд. 4 розд. ХХ ПКУ).

Право на застосування прискореної амортизації (який стосується введення в експлуатацію ОЗ 4 гр.) діє до 31 грудня

2019 року.

Кредиторська заборгованість

ПСБО

Згідно п.10 П(С)БО 11 «Зобов'язання» довгострокові зобов'язання, на які нараховуються відсотки, відображаються в балансі за їх

теперішньою вартістю – дисконтованою сумою майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як

очікується, буде потрібна для погашення зобов'язання в процесі звичайної діяльності підприємства.

Короткострокові – за сумою погашення.

Згідно із п.п. 29, 31 П(С)БО 13 фінансові зобов'язання первісно оцінюють та відображають за їх фактичною собівартістю, яка

складається із справедливої вартості зобов'язань і витрат, які безпосередньо пов'язані з придбанням такого зобов'язання.

На кожну наступну після визнання дату балансу фінансові зобов'язання оцінюються за амортизованою собівартістю (крім фінансових

зобов'язань, призначених для перепродажу, і зобов'язань за похідними фінансовими інструментами).

Нормами П(С)БО 13 «Фінансові інструменти» передбачено, що складовою фінансових інструментів є фінансові зобов’язання - це в

тому числі контрактне зобов'язання передати грошові кошти або інший фінансовий актив іншому підприємству.

Таким чином, П(С)БО визначає, що довгострокові зобов'язання, на які нараховуються відсотки, відображаються в балансі за

дисконтованою сумою. Проте, методологія щодо визначення теперішньої, справедливої та амортизованої вартості

фінансових зобов’язань П(С)БО 13 не встановлена

29.

Кредиторська заборгованість

Лист від18.06.2018 N18311/7/99-99-14-03-03-17

На думку ДФСУ, в момент виникнення довгострокову кредиторську заборгованість необхідно дисконтувати та проводити

амортизацію дисконту протягом строку користування на кожну наступну дату балансу, використовуючи метод ефективної ставки

відсотка (всі визначення з П(С)БО 12 "Фінансові інвестиції«).

Основні висновки, визначені в судових рішеннях, наступні:

національними П(С)БО не визначено методологію щодо визначення справедливої та амортизованої вартості фінансових

зобов'язань, відтак, підприємство не зобов'язане визначати методологію оцінки фінансових зобов'язань самостійно, а ДФС

не має права визначати цю методику та давати вказівки платнику податків щодо методики.

визначення національних П(С)БО, наведене у ст. 1 Закону від 16.07.99 р. № 996-XIV «Про бухгалтерський облік та

фінансову звітність» (далі - Закон 996), не дозволяє застосувати міжнародні стандарти обліку в разі відсутності методів

ведення обліку в національних стандартах. А отже, посилання контролюючого органу на міжнародні стандарти в разі, коли

підприємство веде облік за національними стандартами, є неправомірним та не відповідає положенням зазначеного Закону.

Постанова Шостого апеляційного адміністративного суду від 28.03.2019 у справі

№826/9136/17; постанова Шостого апеляційного адміністративного суду від

06.02.2019 у справі № 826/16321/18

30.

Кредиторська заборгованість

МСФЗ

П. 5.1.1МСФЗ 9 визначено, що суб'єкт господарювання під час первісного визнання оцінює фінансове зобов'язання за його

справедливою вартістю плюс або мінус (у випадку фінансового активу або фінансового зобов'язання, що не оцінюються за

справедливою вартістю через прибуток або збиток) витрати на операцію, що можуть бути безпосередньо віднесені на придбання або

випуск фінансового зобов'язання.

В подальшому після первісного визнання фінансові зобов’язання (за деякими винятками) оцінюються за амортизованою собівартістю

(п. 4.2.1, 5.3.1 МСФЗ 9).

По операціям, пов’язаним із «дисконтуванням» кредиторської заборгованості, ПКУ не передбачені різниці для коригування

фінансового результату.

Об’єкт оподаткування за даними операціями визначається за правилами бухгалтерського обліку з урахуванням факту складання

проміжної фінансової звітності.

31.

Поточна дебіторська заборгованість,яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної

для продажу), включається до підсумку балансу за чистою реалізаційною вартістю. Для визначення чистої реалізаційної

вартості на дату балансу обчислюється величина резерву сумнівних боргів (п. 7 ПСБО 10)

Довгострокова дебіторська заборгованість, на яку нараховуються проценти, відображається в балансі за їхньою теперішньою

вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення (п.12 ПСБО 10)

Дебіторська заборгованість

ПСБО

32.

П(С)БО 13 передбачено,що складовою фінансових інструментів є фінансові активи, до яких, серед іншого, відноситься

дебіторська заборгованість, не призначена для перепродажу (п.5,6 П(С)БО 13)

п. 29 П(С)БО 13 фінансові інструменти первісно оцінюють та відображають за їх фактичною собівартістю, яка складається із

справедливої вартості активів, зобов'язань або інструментів власного капіталу, наданих або отриманих в обмін на відповідний

фінансовий інструмент, і витрат, які безпосередньо пов'язані з придбанням або вибуттям фінансового інструмента (комісійні,

обов'язкові збори та платежі при передачі цінних паперів тощо).

Дебіторська заборгованість

ПСБО

33.

Дебіторська заборгованість

Положення (стандарт)бухгалтерського обліку 13 «Фінансові інструменти»

(п. 30)

На кожну наступну після визнання дату балансу фінансові активи оцінюються за їх справедливою вартістю, крім:

• дебіторської заборгованості, що не призначена для перепродажу;

• фінансових інвестицій, що утримуються підприємством до їх погашення;

• фінансових активів, справедливу вартість яких неможливо достовірно визначити;

• фінансових інвестицій та інших фінансових активів, щодо яких не застосовується оцінка за справедливою вартістю.

Балансова вартість фінансових активів, щодо яких не застосовується оцінка за справедливою вартістю, переглядається щодо

можливого зменшення корисності на кожну дату балансу на основі аналізу очікуваних грошових потоків.

Сума втрат від зменшення корисності фінансового активу визначається як різниця між його балансовою вартістю та

теперішньою вартістю очікуваних грошових потоків, дисконтованих за поточною ринковою ставкою відсотка на подібний

фінансовий актив, з визнанням цієї різниці іншими витратами звітного періоду.

34.

Фінансовий актив припервісному визнанні оцінюється за справедливою вартістю плюс або мінус (крім фінансового активу або

фінансового зобов'язання, що оцінюється за справедливою вартістю через прибуток або збиток) витрати за операціями, які

безпосередньо пов'язані з придбанням або випуском фінансового активу або фінансового зобов'язання

Справедливу вартість довгострокової позики або дебіторської заборгованості, за якими не нараховуються відсотки можна

оцінити як теперішню вартість усіх майбутніх надходжень грошових виплат-них коштів, дисконтованих за ринковою ставкою на

подібні фінансові інструменти.

Дебіторська заборгованість

МСФЗ

Після первісного визнання фінансовий актив (крім фінансового активу або фінансового зобов'язання, що оцінюється за

справедливою вартістю, а також ряду деяких винятків для окремих категорій фінансових зобов'язань) підлягає оцінці за

справедливою вартістю з використанням методу ефективної ставки відсотка.

35.

Фінансовий результат дооподаткування

На суму витрат на формування резерву

сумнівних боргів відповідно до

П(С)БО або МСФЗ

На суму коригування (зменшення) резерву

сумнівних боргів, на яку збільшився

фінансовий результат до оподаткування

відповідно до П(С)БО або МСФЗ

На суму витрат від списання дебіторської

заборгованості понад суму резерву

сумнівних боргів (нове)

На суму списаної дебіторської заборгованості

(у тому числі за рахунок створеного

резерву сумнівних боргів), яка відповідає

ознакам безнадійності

36.

Кредиторська заборгованість

Якщо надату балансу раніше визнане

зобов'язання не підлягає погашенню, то

його сума включається до складу доходу

звітного періоду (п. 5 П(С)БО 11)

Коригування фінансового результату за

правилами, визначеними ст. 139 ПКУ

Дебіторська заборгованість

Податок на прибуток

37.

Ознаки безнадійної заборгованості(пп. 14.1.11)

а) заборгованість за зобов'язаннями, щодо яких минув строк позовної давності;

б) прострочена заборгованість померлої фізичної особи, за відсутності у неї спадкового майна,

на яке може бути звернено стягнення;

в) прострочена заборгованість осіб, які у судовому порядку визнані безвісно відсутніми,

оголошені померлими;

г) прострочена понад 180 днів заборгованість особи, розмір сукупних вимог кредитора за якою

не перевищує мінімально встановленого законодавством розміру безспірних вимог кредитора

для порушення провадження у справі про банкрутство;

д) актив у вигляді корпоративних прав або неборгових цінних паперів, емітента яких визнано

банкрутом або припинено як юридичну особу у зв'язку з його ліквідацією;

38.

Ознаки безнадійної заборгованості(пп. 14.1.11)

є) прострочена заборгованість фізичної або юридичної особи, не погашена внаслідок

недостатності майна зазначеної особи, за умови, що дії щодо примусового стягнення майна

боржника не призвели до повного погашення заборгованості;

ж) заборгованість, стягнення якої стало неможливим у зв'язку з дією обставин непереборної

сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому

законодавством;

з) заборгованість суб'єктів господарювання, визнаних банкрутами у встановленому

законом порядку або припинених як юридичні особи у зв'язку з їх ліквідацією.

39.

Узагальнююча податкова консультаціящодо необхідності звернення до суду для визнання

заборгованості безнадійною відповідно до підпункту "а" підпункту 14.1.11 пункту 14.1 статті 14

Податкового кодексу України

(Наказ Міністерства фінансів України від 03 квітня 2018 року N 400)

Підпунктом "а" підпункту 14.1.11 пункту 14.1 статті 14 Кодексу не встановлюється будь-яких

додаткових умов для визнання заборгованості за зобов'язаннями, щодо яких минув строк

позовної давності, безнадійною. Ця норма Кодексу не передбачає необхідності здійснення

платником податку - кредитором будь-яких заходів щодо стягнення заборгованості, зокрема у

судовому порядку, визнання боржника банкрутом тощо.

Тож, виключним та достатнім критерієм для визнання заборгованості безнадійної згідно з

підпунктом "а" підпункту 14.1.11 пункту 14.1 статті 14 Кодексу є сплив строку позовної давності

зобов'язаннями щодо такої заборгованості, незалежно від того звертався кредитор до суду з

метою її стягнення чи ні.

40.

ІПК від 07.12.2018р. N 5139/ІПК/05-99-12-03-16

Достатньою умовою для визнання заборгованості безнадійною відповідно до вимог пп. "з" пп.

14.1.11 п. 14.1 ст. 14 Кодексу є наявність постанови господарського суду про визнання боржника

банкрутом, прийнятої у судовому засіданні за участі сторін, або припинення юридичної особи, що

підтверджується записом у Єдиному державному реєстрі про державну реєстрацію припинення

юридичної особи.

41.

Згідно з пп.140.5.10 п. 140.5 ст. 140 ПКУ фінрезультат збільшується на суму перерахованої

безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг) особам,

які не є платниками податку на прибуток (крім фізосіб), та платникам податків, які

оподатковуються за ставкою 0 %. (Коригування не стосується неприбуткових організацій).

Безповоротна фінансова допомога – це сума заборгованості одного платника податків

перед іншим платником податків, що не стягнута після закінчення строку позовної давності

42.

Позовна давність —це строк, у межах якого особа може звернутися до суду з вимогою

про захист свого цивільного права або інтересу. Загальна позовна давність установлюється

тривалістю у три роки (статті 256 та 257 Цивільного кодексу).

Позовну давність, установлену законом, може бути збільшено за домовленістю сторін.

Договір про збільшення позовної давності укладають у письмовій формі. Але зменшити подібним

чином установлену законом позовну давність не можна (ст. 259 Цивільного кодексу).

Перебіг позовної давності починається з дня, коли особа дізналася (або могла довідатися)

про порушення свого права або про особу, яка його порушила. А за зобов’язаннями

з визначеним строком виконання перебіг позовної давності починається із закінченням строку

виконання.

43.

За зобов’язаннями, строквиконання яких не визначено (або визначено моментом

пред’явлення вимоги), перебіг позовної давності починається з дня, коли у кредитора

виникає право пред’явити вимогу про виконання зобов’язання (пункти 1 та 5 ст. 261

Цивільного кодексу).

Якщо строк (період) виконання боржником зобов’язання не встановлено (або визначено

моментом пред’явлення вимоги), кредитор має право вимагати його виконання у будь-який час.

Боржник повинен виконати такий обов’язок у семиденний строк від дня пред’явлення вимоги

(якщо обов’язок негайного виконання не випливає із договору або актів цивільного

законодавства) (частина друга ст. 530 Цивільного кодексу).

Таким чином, позовна давність відраховується:

з наступного дня після закінчення терміну виконання зобов’язань — якщо строк виконання

зобов’язання визначено договором;

з восьмого дня після дня пред’явлення вимоги — якщо цей термін не визначено.

44.

Перебіг позовної давностіпереривається вчиненням особою дії, що свідчить про визнання нею свого боргу

або іншого обов’язку (ст. 264 Цивільного кодексу).

Дії особи, що свідчать про визнання нею боргу або іншого обов’язку (п. 4.4.1 Постанови пленуму ВГС України

від 29.05.2013 р. № 10 «Про деякі питання практики застосування позовної давності у вирішенні

господарських спорів»):

визнання боржником пред’явленої претензії

зміна договору, з якої вбачається, що боржник визнає наявність боргу, а також прохання боржника

про таку зміну договору

письмове прохання відстрочити сплату боргу

підписання уповноваженою посадовою особою боржника разом з кредитором акта звірки

взаєморозрахунків, який підтверджує наявність заборгованості в сумі, за якою виникла суперечка

письмове звернення боржника до кредитора про гарантування сплати суми боргу

часткова сплата боржником (або за його згодою іншою особою) основного боргу та/або сум санкцій

Після переривання перебіг позовної давності починається знову, і час, що минув до переривання перебігу

позовної давності, до нового строку не зараховується

45.

Позовна давність усфері ЗЕД

Платник податку на прибуток може застосовувати до заборгованості, що виникла

за зовнішньоекономічним договором купівлі-продажу товарів, позовну давність терміном у чотири

роки, але за умови, що сторони договору належать до країн — учасниць Конвенції і умови договору

передбачають застосування її норм.

Конвенція про позовну давність у міжнародній купівлі-продажу товарів від 14.06.74 р

Лист МЗС України від 17.12.2007 р. № 72/19-612/1-3811 «Щодо Конвенції про позовну давність

у міжнародній купівлі-продажу товарів від 14 червня 1974 року» - перелік країн

46.

Операції з ТМЦ

-Списання (недостачі в результаті інвентаризації, крадіжки і т.п.)

- Використання в рекламних цілях (безоплатні роздачі)

- Знецінення (до чистої вартості реалізації)

- Уцінка

- Придбання у низькоподаткових нерезидентів/неприбуткових організацій

47.

Знецінення запасів

Причини знецінення– різні податкові наслідки

Відображення в обліку операції зі знецінення:

уцінка, знецінення (резерв), списання

Вплив причини та порядку відображення: документальне оформлення, наявність/відсутність ПДВ

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або

чистою вартістю реалізації

Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилась або вони зіпсовані,

застаріли, або іншим чином втратили первісно очікувану економічну вигоду

Сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації, та вартість повністю втрачених

(зіпсованих або тих, що не вистачає) запасів списуються на витрати звітного періоду

48.

Знецінення запасів

Запаси відображаютьсяв бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або

чистою вартістю реалізації

ПКУ не передбачено коригування фінансового результату до оподаткування на суму знецінення запасів

Проте, якщо компанія проводить знецінення через створення резерву (забезпечення) знецінення запасів, то

виникають різниці згідно з п. 139.1 ПКУ, на які компанія має коригувати фінансовий результат до оподаткування

49.

Безоплатні роздачі

Для правана витрати – документальне оформлення (наказ керівника про проведення рекламного заходу, кошторис

витрат на проведення рекламного заходу, звіт, накладні, акти на списання).

ПКУ не передбачено застосовування жодних податкових різниць, пов’язаних із роздачею товарів у рекламних цілях

Типові роз’яснення ДФСУ: «Якщо вартість безоплатно переданих товарів, придбаних з ПДВ (в т.ч. для проведення

маркетингових/рекламних заходів), включається до складу вартості оподатковуваних операцій з постачання (реалізації)

самостійно виготовлених товарів/послуг та компенсується їх споживачами, збільшуючи при цьому базу оподаткування ПДВ, то

такі товари/послуги слід вважати використаними в оподатковуваних операціях і додаткового нарахування податкових

зобов’язань з ПДВ не відбувається».

Фінансовий результат збільшується (140.5.10) на суму безоплатно наданих товарів, робіт, послуг особам, що не є

платниками податку (крім фізичних осіб), та платникам податку, які оподатковуються за ставкою 0 відсотків

50.

30 % коригування

Фінансовийрезультат збільшується на суму 30% вартості товарів, у тому числі необоротних активів, робіт і

послуг, придбаних у:

нерезидентів (у тому числі пов'язаних осіб - нерезидентів), зареєстрованих у державах (на територіях),

включених до переліку держав (територій), затвердженого Кабінетом Міністрів України відповідно до

підпункту 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу (низькоподаткові юрисдикції).

нерезидентів, організаційно-правова форма яких включена до переліку, затвердженого Кабінетом Міністрів

України відповідно до підпункту "г" підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, які

не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за

межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони

зареєстровані як юридичні особи.

неприбуткових організацій, внесених до Реєстру неприбуткових установ та організацій (більше 25 розмірів

мінімальної заробітної плати)

51.

Baker Tilly UkraineLLP trading as Baker Tilly is a member of the global network of Baker Tilly International Ltd., the members of which are separate and independent legal entities.

CENTRAL OFFICE

28 Fizkultury St.,

Kyiv, 03150

Ukraine

T: + 380 (44) 284 18 65

F: + 380 (44) 284 18 66

SOUTH OFFICE

39/1 Uspenska St.,

Odesa, 65014

Ukraine

T: + 380 (48) 734 71 83

F: + 380 (48) 734 71 83

ACCOUNTING SERVICES

36 D E.Konovaltsa St.,

Kyiv, 01133

Ukraine

T: + 380 (44) 237 78 07

F: + 380 (44) 237 78 06

GLOBAL OFFICE

New Bridge Street House 30-34

London, EC4V 6BJ

United Kingdom

T: + 44 (0) 20 3882 2000

F: + 44 (0) 20 3725 9890

Contact us:

EAST OFFICE

160 Soborniy Ave.,

Zaporizhzhya, 69005

Ukraine

T: + 380 (61) 220 23 82

F: + 380 (61) 220 23 82