01

02

03

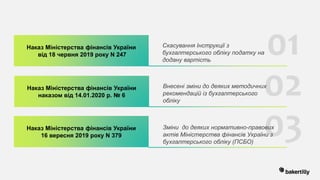

Наказ Міністерства фінансівУкраїни

від 18 червня 2019 року N 247

Наказ Міністерства фінансів України

16 вересня 2019 року N 379

Скасування Інструкції з

бухгалтерського обліку податку на

додану вартість

Зміни до деяких нормативно-правових

актів Міністерства фінансів України з

бухгалтерського обліку (ПСБО)

Наказ Міністерства фінансів України

наказом від 14.01.2020 р. № 6

Внесені зміни до деяких методичних

рекомендацій із бухгалтерського

обліку

5.

Скасування Інструкції збухгалтерського

обліку податку на додану вартість

01

Що робити?

План рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських

операцій підприємств і організацій,

затвердженою наказом Міністерства фінансів

України від 30.11.1999 №291.

Податковий кодекс України Облікова політика

6.

Зміни до деякихметодичних рекомендацій

із бухгалтерського обліку

Зміни в Методичних рекомендаціях обліку основних засобів № 561:

• ліквідаційна вартість об’єкта основних засобів має визначатися комісією, створеною наказом керівника підприємства, під час

введення об’єкта в експлуатацію;

• при поверненні орендодавцю цілісного майнового комплексу (і обʼєктів основних засобів у його складі) щодо залишку невикористаних

амортизаційних відрахувань на орендовані основні засоби орендар складатиме кореспонденцію: Дт 685 «Розрахунки з іншими

кредиторами» та Кт 311 «Поточні рахунки в національній валюті». А у разі створення цільового фонду з відновлення таких основних

засобів залишок невикористаного цільового фонду, що підлягає поверненню орендодавцю, відображатиметься кореспонденцією Дт

48 «Цільове фінансування і цільові надходження» та Кт 685 «Розрахунки з іншими кредиторами».

Зміни в Методичних рекомендаціях обліку запасів № 2:

Зміни в Методичних рекомендаціях обліку

нематеріальних активів № 1327:

Зміни в Методичних рекомендаціях обліку фінансових

витрат № 1300:

Зміни в Методичних рекомендаціях з обліку спільної

діяльності без створення юридичної особи № 1873:

Зміни носять уточнюючий характер

(по суті без змін)

Зміни носять уточнюючий характер

(по суті без змін)

Уточнено перелік осіб, які не застосовують

норми цих Методичних рекомендацій

Уточнено перелік осіб, які не застосовують

норми цих Методичних рекомендацій

02

7.

Зміни до деякихнормативно-правових актів Міністерства

фінансів України з бухгалтерського обліку (з 29.10.2019 р.)

8 "Нематеріальні активи“

(установа)

7 "Основні засоби" 9 "Запаси" (установа)

11 "Зобов'язання", (% +

виключено п. 8

10 "Дебіторська

заборгованість» %

03

8.

Довгострокову дебіторську заборгованість,на яку

нараховують проценти, відображають у балансі за їхньою

теперішньою вартістю. Визначення теперішньої вартості

залежить від виду заборгованості й умов її погашення

Було

Стало

Довгострокову дебіторську заборгованість відображають у

балансі за її теперішньою вартістю. Визначення теперішньої

вартості залежить від виду заборгованості й умов її

погашення

ПСБО 10 п. 12

9.

Довгострокові зобов’язання, наякі нараховують відсотки,

відображають у балансі за їх теперішньою вартістю.

Визначення теперішньої вартості залежить від умов і виду

зобов’язання

Було

Стало

Довгострокові зобов’язання відображають у балансі за їх

теперішньою вартістю. Визначення теперішньої вартості

залежить від умов і виду зобов’язання

ПСБО 11 п. 10

10.

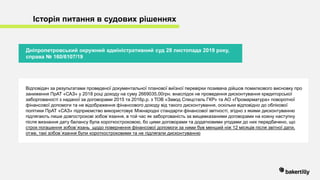

Історія питання

Для тиххто дисконтував,

нічого не зміниться

Хто не дисконтував - втратили один із головних аргументів, на

якому була побудована стратегія заперечення необхідності

дисконтування заборгованостей.

Цей аргумент часто був головним в судових спорах (наприклад,

рішення Дніпропетровського окружного адміністративного суду

від 29.07.2019 р. у справі № 160/3311/19).

Лист ДФСУ від 18.06.2018

р. № 18311/7/99-99-14-03-03-17

В листі ДФСУ зазначила:

своє бачення методики дисконтування кредиторської

заборгованості;

вказала на ставку дисконтування - середню річну облікову

ставку рефінансування НБУ

11.

Методика від ДПСУ:

Теперішнявартість: дисконтована сума майбутніх платежів (п. 4 П(С)БО 11 «Зобов'язання»).

Визначення понять:

Ефективна ставка відсотка;

Метод ефективної ставки

Запозичені з П(С)БО 12 «Фінансові інвестиції»

Визначення поняття:

теперішня вартість майбутніх

чистих грошових надходжень

Запозичені з П(С)БО 28 «Зменшення корисності активів»

Визначення поняття:

ставка дисконту

Запозичені з П(С)БО 28 «Зменшення корисності активів»

12.

Методика від ДПСУ:

Ставкадисконтування

Cередня річна облікова ставка

рефінансування НБУ

Формула дисконтування

PV = FV : (1 + i) n

де FV - майбутня вартість;

PV - теперішня вартість;

i - ставка дисконтування (середня річна облікова

ставка рефінансування НБУ);

n - строк (число періодів).

13.

• порядок оцінкифінансових інструментів у вигляді фінансових зобов'язань та відображення її результатів в

бухгалтерському обліку визначено у П (С)БО 13 "Фінансові інструменти", а саме: на кожну наступну після визнання дату

балансу фінансові зобов'язання оцінюються за амортизованою собівартістю. При цьому, П (С)БО 13 "Фінансові

інструменти" не містить визначення амортизованої собівартості фінансового зобов'язання або посилань на встановлення

такої в інших нормативно-правових актах.

• суд приходить до висновку про відсутність у Відповідача підстав для застосування П (С)БО 12 до спірних правовідносин.

• також, суд вважає безпідставними посилання Відповідача на пункти П (С)БО 28 для визначення формули дисконтування

зобов'язань за векселями, оскільки відповідно до п. 1 цього Положення його норми застосовуються для формування в

бухгалтерському обліку саме інформації про зменшення корисності активів (визначення яких як ресурсів, контрольованих

підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигід у

майбутньому, міститься у П (С)БО 1 "Загальні вимоги до фінансової звітності"), а не до зобов'язань.

Історія питання в судових рішеннях

Судові рішення – приймалися в більшості випадків на користь платників саме з причини

відсутності прямих і конкретних норм П(С)БО (хоча після змін конкретики не збільшилося)

Рішення Дніпропетровського окружного адміністративного суду від 29.07.2019 р.

у справі № 160/3311/19).

14.

В обґрунтування позовнихвимог позивач вказував на те, що за договором позики з компанією CONVERI

INVESTMENTS LIMITED він не мав ніяких додаткових платежів та комісій, а відсоткова ставка 11% річних є

ефективною ставкою відсотка для зазначеної позики, в межах визначених НБУ розмірів. Ураховуючи, що погашення

позики протягом 2015-2017 років не відбувалось, на кожну звітну дату амортизована собівартість зобов`язання за

такою позикою буде дорівнювати 680 000 доларів США: (АС=680 000,00 дол. США * 0+/-). Стверджував, що при

отриманні позики на ринкових умовах дисконтування втрачає будь-який сенс, оскільки нараховані відсотки нівелюють

будь-які додаткові економічні вигоди від отримання позики, відмінні від її безпосереднього використання в

господарській діяльності.

Історія питання в судових рішеннях

Постанова Верховного суду України 04 грудня 2019 року у справі №826/16321/18

15.

Судові рішення уцій справі не відповідають законодавству з огляду на наступне:

Суд зазначив, що національними стандартами (положеннями) бухгалтерського обліку, а також органами, на які покладено

регулювання питань методології бухгалтерського обліку та фінансової звітності, не передбачено порядок визначення

справедливої вартості та методологію обліку щодо короткострокових та довгострокових фінансових зобов`язань, не визначено

методологію щодо визначення справедливої та амортизованої вартості фінансових зобов`язань, відсутні будь-які роз`яснення з

боку контролюючих органів або практика такого дисконтування, підприємство не зобов`язане визначати методологію оцінки

фінансових зобов`язань самостійно, а ДФC не має права визначати цю методику та давати вказівки платнику податків щодо

методики.

З посиланням на висновки акта перевірки суд визнав, що відповідачем при визначенні теперішньої вартості заборгованості по

позиці застосовано формулу для одноразового платежу в кінці строку без урахування необхідності погашення також відсотків за

позикою, з огляду на що дійшов висновку про безпідставність та необґрунтованість висновків такого акта перевірки

Історія питання в судових рішеннях

Постанова Верховного суду України 04 грудня 2019 року у справі №826/16321/18

16.

Отже, надаючи оцінкуспірним правовідносинам судами попередніх інстанцій було залишено поза увагою ту обставину, що

укладення Додаткових угод та пролонгація зобов`язань змінює істотні умови первинного Договору позики та, відповідно, може

вплинути на зміну статусу такої заборгованості та наявність у позивача обов`язку її дисконтування. Судами не встановлені

періоди пролонгації договору позики та, за їх наявності, періоди прострочення сплати заборгованості, внаслідок чого можна

було б з упевненістю віднести наявну заборгованість до певного виду на дату балансу за весь період перевірки

Історія питання в судових рішеннях

Постанова Верховного суду України 04 грудня 2019 року у справі №826/16321/18

Верховний Суд зауважує, що аналіз коректності проведеного відповідачем розрахунку дисконтування зобов`язань за позикою

потребує спеціальних знань, а тому такі обставини можуть бути встановлені судами шляхом призначення та проведення

судово-економічної (бухгалтерської) експертизи.

17.

Відповідач за результатамипроведеної документальної планової виїзної перевірки позивача дійшов помилкового висновку про

заниження ПрАТ «САЗ» у 2018 році доходу на суму 2669035,00грн. внаслідок не проведення дисконтування кредиторської

заборгованості з наданої за договорами 2015 та 2016р.р. з ТОВ «Завод Спецсталь ГКР» та АО «Промарматура» поворотної

фінансової допомоги та не відображення фінансового доходу від такого дисконтування, оскільки відповідно до облікової

політики ПрАТ «САЗ» підприємство використовує Міжнародні стандарти фінансової звітності, згідно з якими дисконтуванню

підлягають лише довгострокові зобов`язання, в той час як заборгованість за вищевказаними договорами на кожну наступну

після визнання дату балансу була короткостроковою, бо цими договорами та додатковими угодами до них передбачено, що

строк погашення зобов`язань щодо повернення фінансової допомоги за ними був менший ніж 12 місяців після звітної дати,

отже, такі зобов`язання були короткостроковими та не підлягали дисконтуванню

Історія питання в судових рішеннях

Дніпропетровський окружний адміністративний суд 28 листопада 2019 року,

справа № 160/6107/19

18.

Зважаючи на те,що відповідно до додаткових угод до вищевказаних договорів про надання поворотної фінансової допомоги

строк її повернення неодноразово з 2015р. та з 2016р. пролонговувався, тобто строк погашення зобов`язань щодо повернення

фінансової допомоги був більший ніж 12 місяців після звітної дати, а станом як на час проведення перевірки, так і на час

розгляду справи судом фінансове зобов`язання ПрАТ «САЗ» з погашення поворотної фінансової допомоги, термін якої

продовжено до 31.12.2019р. не виконано і непогашена частина цієї допомоги складає 5608000,00грн., суд погоджується з

доводами контролюючого органу про те, що такі зобов`язання є довгостроковими відповідно до п.69 МФБО 1.

Отже, виходячи з вищезазначеного, отримана фінансова допомога станом на 31.12.2018р. є довгостроковим зобов`язанням.

Історія питання в судових рішеннях

Дніпропетровський окружний адміністративний суд 28 листопада 2019 року, справа № 160/6107/19

При цьому суд зазначає, що розрахунок доходу від дисконтування здійснено з урахуванням всього періоду, на який було

залучено позичкові кошти (фінансову допомогу), в тому числі і 2015р. та 2019р., оскільки це передбачено вищенаведеною

формулою (n - кількість періодів до дати погашення), а також п.13 «Позикові кошти» наказу про облікову політику ПрАТ«САЗ»

від 05.12.2011р. №34, відповідно до якого позикові кошти обліковуються за справедливою вартістю за вирахуванням витрат,

понесених на проведення операції, а надалі обліковуються за амортизаційною вартістю з використанням методу ефективної

процентної ставки. Будь яка різниця між сумою надходжень (за вирахуванням витрат на проведення операції) та вартістю

погашення визначається у прибутку або збитку протягом періоду, на який було залучені позичкові кошти, з використанням

методу ефективної процентної ставки.

19.

Ключові питання дисконтування

01

02

03

04

05

Чогота кого стосується дисконтування

Як визначити ставку дисконту

Перехідні положення до 29.10.19 та після?

Визначення теперішньої вартості (при частковому погашенні, частковому

отриманні, платежі, що не відповідають графіку, визначеному договором і т.д.)

Валютні заборгованості

Ми розглядаємо питання з точки зору

необхідності дисконтування

довгострокової заборгованості не

зважаючи на не стиковки норм різних

ПСБО

20.

Ключові питання дисконтування

п.3 ПСБО 11 «Зобов’язання»: це Положення (стандарт) належить застосовувати з

урахуванням особливостей оцінки й розкриття інформації щодо зобов'язань, установлених

іншими П(С)БО.

! П(С)БО 13 «Фінансові інструменти»

На кожну наступну після визнання дату балансу фінансові зобов'язання оцінюються за

амортизованою собівартістю, крім фінансових зобов'язань, призначених для перепродажу, і

зобов'язань за похідними фінансовими інструментами. Якого на кожну наступну після визнання дату

балансу не можна достовірно визначити, оцінюється за собівартістю.

Фінансові зобов'язання, призначені для перепродажу, і фінансові зобов'язання за похідними

фінансовими інструментами (крім зобов'язання за похідним фінансовим інструментом, яке має бути

погашеним шляхом передачі пов'язаного з ним інструмента власного капіталу) на кожну наступну після

визнання дату балансу оцінюються за справедливою вартістю.

Зобов'язання за похідним фінансовим інструментом, яке має бути погашене шляхом передачі пов'язаного

з ним інструмента власного капіталу, справедливу вартість якого на кожну наступну після визнання дату

балансу не можна достовірно визначити, оцінюється за собівартістю

21.

Ключові питання дисконтування

Щодисконтуємо: Довгострокова дебіторська заборгованість — сума дебіторської заборгованості, яка не

виникає під час нормального операційного циклу та буде погашена після 12 місяців із дати

балансу.

Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає під

час нормального операційного циклу або буде погашена протягом 12 місяців із дати балансу.

Довгострокові зобов’язання — усі зобов’язання, які не є поточними зобов’язаннями.

Поточні зобов’язання — зобов’язання, які будуть погашені протягом операційного циклу

підприємства або повинні бути погашені протягом 12 місяців, починаючи з дати баланс

До довгострокових зобов'язань належать:

• довгострокові кредити банків;

• інші довгострокові зобов'язання;

• відстрочені податкові зобов'язання;

• довгострокові забезпечення.

Дисконтуванню підлягають фінансові активи і зобов’язання

22.

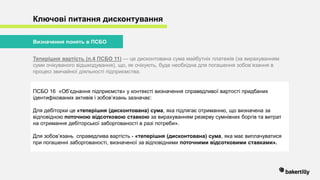

Ключові питання дисконтування

Теперішнявартість (п.4 ПСБО 11) — це дисконтована сума майбутніх платежів (за вирахуванням

суми очікуваного відшкодування), що, як очікують, буде необхідна для погашення зобов’язання в

процесі звичайної діяльності підприємства.

Визначення понять в ПСБО

ПСБО 16 «Об’єднання підприємств» у контексті визначення справедливої вартості придбаних

ідентифікованих активів і зобов’язань зазначає:

Для дебіторки це «теперішня (дисконтована) сума, яка підлягає отриманню, що визначена за

відповідною поточною відсотковою ставкою за вирахуванням резерву сумнівних боргів та витрат

на отримання дебіторської заборгованості в разі потреби».

Для зобов’язань справедлива вартість - «теперішня (дисконтована) сума, яка має виплачуватися

при погашенні заборгованості, визначеної за відповідними поточними відсотковими ставками».

23.

ПБО Визначення

ПБО-26

«Виплати

працівникам»

Для визначеннятеперішньої вартості зобов’язання за програмами виплат після закінчення трудової діяльності ставка дисконту

обчислюється із застосуванням ринкової ставки доходу за високоліквідними корпоративними облігаціями на дату балансу. У разі

відсутності активного ринку корпоративних облігацій використовується відсоткова ставка доходу за довгостроковими державними

облігаціями на дату балансу. При цьому обираються облігації, валюта та строк погашення яких відповідають валюті та

прогнозованому строку погашення зобов’язання за кожною програмою

ПБО-28

«Зменшення

корисності активів»

Ставка дисконту базується на ринковій ставці відсотка (до вирахування податку), що використовується в операціях з

аналогічними активами. За відсутності ринкової ставки відсотка ставка дисконту базується на ставці відсотка на можливі позики

підприємства або розраховується за методом середньозваженої вартості капіталу підприємства.

При визначенні ставки дисконту враховуються ризики, крім ризиків, що були враховані при визначенні майбутніх грошових потоків

(п.14).

ПБО-14 «Оренда»

Орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об’єкт одночасно як актив і зобов’язання за

найменшою на початок строку оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних

орендних платежів.

Розподіл фінансових витрат між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки

відсотка на залишок зобов’язань на початок звітного періоду.

Якщо в угоді про фінансову оренду не вказана орендна ставка відсотка, то для визначення теперішньої вартості суми мінімальних

орендних платежів і розподілу фінансових витрат орендар застосовує ставку відсотка на можливі позики орендаря

Ключові питання дисконтування

Ставка дисконтування в ПСБО

24.

Джерело:

Важливо: зафіксуйте джерелов ОП

для кредиторської заборгованості - ставка відсотка,

за якою підприємство може позичити кошти на

аналогічний термін за аналогічних умов.

для дебіторської заборгованості - ставка відсотка за

інвестиціями або банківськими депозитами на

аналогічний термін і на аналогічних умовах.

власні запозичення

власні зафіксовані

дослідження ринку

думка ДПСУ

дані НБУоблігації

довідки з банків Інше…

Ключові питання дисконтування

Ставка дисконтування в ПСБО

25.

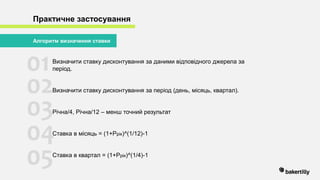

Практичне застосування

01

02

03

04

05

Визначити ставкудисконтування за даними відповідного джерела за

період.

Визначити ставку дисконтування за період (день, місяць, квартал).

Річна/4, Річна/12 – менш точний результат

Ставка в місяць = (1+Ррік)^(1/12)-1

Ставка в квартал = (1+Ррік)^(1/4)-1

Алгоритм визначення ставки

26.

Розрахована за теперішньоювартістю заборгованість буде менша

за її фактичну суму в будь якому випадку.

Найпростіший розрахунок – для поворотної фінансової допомоги

Знижка (дисконт) - різниця між номіналом

та теперішньою вартістю є:

Для кредитора: збитком (недоотримані

відсотки) першого дня

Для боржника: доходом першого дня

Практичне застосування

Амортизація дисконту протягом періоду

відображається:

Кредитором: у складі доходів

Боржником: у складі витрат

27.

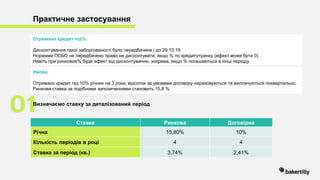

01Визначаємо ставку задеталізований період

Отримано 150 000 грн. фінансової допомоги поворотної

безвідсоткової, ринкова ставка запозичень 18% річних, строк

повернення - 3 роки

Практичне застосування

Річна ставка 18% 18% 18%

Кількість періодів в році 365 12 4

Ставка за період 0,05% 1,39% 4,22%

Дата Операція ДтКт Сума

31.12.2019 Отримано фінансову допомогу 311 55 150 000,00

31.12.2019 Відображено дисконт (знижку) із суми позики 55д 73/74 58 705,40

31.03.2020

Відображено нараховані відсотки на вартість

позики за 1квартал 2020 р.

95/94 55д 3 857,00

30.06.2020

Відображено нараховані умовні відсотки на

вартість позики за 2 квартал 2020 р.

95/94 55д 4 020,00

……. На кінець кожного кварталу 95/94 55д

31.12.2021

Переведено позику до складу поточної

заборгованості

55 611 150 000,00

31.12.2022

Відображено нараховані умовні відсотки на

вартість позики за 4 квартал 2022 р.

95/94 55д 6 080,00

31.12.2022 Повернуто позику 55 311 150 000,00

04Відображення в бухгалтерському обліку

31.

Отримано кредит під%:

Дисконтуваннятакої заборгованості було передбачене і до 29.10.19

Нормами ПСБО не передбачено право не дисконтувати, якщо % по кредиту=ринку (ефект може бути 0)

Навіть при ринкових% буде ефект від дисконтування, зокрема, якщо % погашаються в кінці періоду

Практичне застосування

Умова:

Отримано кредит під 10% річних на 3 роки, відсотки за умовами договору нараховуються та виплачуються поквартально.

Ринкова ставка за подібними запозиченнями становить 15,8 %

Ставка Ринкова Договірна

Річна 15,80% 10%

Кількість періодів в році 4 4

Ставка за період (кв.) 3,74% 2,41%

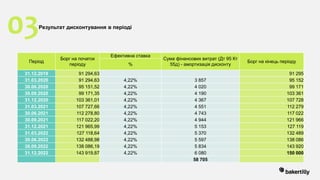

01Визначаємо ставку за деталізований період

03Визначаємо теперішню вартістьта результати дисконтування в періоді

Сума кредиту Ставка ( за кв) Строк видачі (кв) Теперішня вартість Дисконт (Дт 506д Кт 73) 31.12.19

150 000 3,74% 12 131 071 18 929 (150 000- 131 071)

Період Дата платежу

Нараховані % за

договором

Сума платежу

Дисконтований грошовий

потік

Сума боргу на

початок

періоду

Нараховані

% за

ринковою

ставкою

Сума боргу

на кінець

періоду

Амортизція

дисконту

31.12.2019 131071 131071

1 31.03.2020 3617 3617 3487 131071 4896 132350 1279

2 30.06.2020 3617 3617 3361 132350 4944 133677 1327

3 30.09.2020 3617 3617 3240 133677 4993 135053 1376

4 31.12.2020 3617 3617 3124 135053 5045 136481 1428

5 31.03.2021 3617 3617 3011 136481 5098 137962 1481

6 30.06.2021 3617 3617 2903 137962 5153 139498 1536

7 30.09.2021 3617 3617 2798 139498 5211 141092 1594

8 31.12.2021 3617 3617 2697 141092 5270 142745 1653

9 31.03.2022 3617 3617 2600 142745 5332 144461 1715

10 30.06.2022 3617 3617 2507 144461 5396 146240 1779

11 30.09.2022 3617 3617 2416 146240 5463 148085 1846

12 31.12.2022 3617 153617 98927 148085 5532 0 1915

Всього 193405 131071 62334 18929

3 617/(1+3,74%)^n

153617/(1+3,74%)^12

131071*3,74%

131071+4896-3617

4896-3617

34.

ІПК ДФСУ від07.06.2018 р. № 2524/6/99-99-15-02-02-15/ІПК та від 04.01.2019 р. № 62/6/99-99-15-

02-02-15/ІПК, лист Головного управління ДФС у м. Києві від 19.02.2016 р. № 3790/10/26-15-11-02-11

Головне: правильний бухгалтерський облік

Вплив на оподаткування

Коригування фінансового результату за такими операціями в ПКУ не передбачено

35.

Інші питання дисконтування(проблеми)

01

02

03

04

Дисконтування по заборгованостям з учасниками

Довгострокові заборговансоті по розрахукам з фізичними особами

(ДПСУ вважає – не дисконтуются)

Уникати дисконтування шляхом не встановлення строку повернення в

договорі– безповоротна фінансова допомога?

Пролонгація договорів

36.

Baker Tilly UkraineLLP trading as Baker Tilly is a member of the global network of Baker Tilly International Ltd., the members of which are separate and independent legal entities.

CENTRAL OFFICE

28 Fizkultury St.,

Kyiv, 03150

Ukraine

T: + 380 (44) 284 18 65

F: + 380 (44) 284 18 66

SOUTH OFFICE

39/1 Uspenska St.,

Odesa, 65014

Ukraine

T: + 380 (48) 734 71 83

F: + 380 (48) 734 71 83

ACCOUNTING SERVICES

36 D E.Konovaltsa St.,

Kyiv, 01133

Ukraine

T: + 380 (44) 237 78 07

F: + 380 (44) 237 78 06

GLOBAL OFFICE

New Bridge Street House 30-34

London, EC4V 6BJ

United Kingdom

T: + 44 (0) 20 3882 2000

F: + 44 (0) 20 3725 9890

Contact us:

EAST OFFICE

160 Soborniy Ave.,

Zaporizhzhya, 69005

Ukraine

T: + 380 (61) 220 23 82

F: + 380 (61) 220 23 82