Відображення останніх змін законодавства України в типових рішеннях на платформі «1С:Підприємство 8». Частина ІІ

Доповідь прочитано на "Єдиному семінарі 1С" від компанії "Перший БІТ" 8 квітня 2015 р.

Ви дізнаєтеся про:

- Зміни в підсистемі обліку ПДВ

- Зміни в підсистемі обліку заробітної плати

Відображення останніх змін законодавства України в типових рішеннях на платформі «1С:Підприємство 8». Частина ІІ

1.

Відображення останніх змін

законодавстваУкраїни в

типових рішеннях на платформі

«1С:Підприємство 8»

частина ІІ

Мисик Вікторія Юріївна

Спеціаліст Лінії консультації

Єдиний семінар 8 квітня 2015 року

2.

План доповіді

1. Змінив підсистемі

обліку ПДВ

2. Зміни в підсистемі

обліку заробітної плати

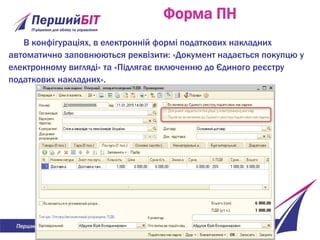

Форма ПН

В конфігураціях,в електронній формі податкових накладних

автоматично заповнюються реквізити: «Документ надається покупцю у

електронному вигляді» та «Підлягає включенню до Єдиного реєстру

податкових накладних».

7.

Форма ПН

Нумерація ПНведеться

в довільній формі (п. 5

Порядку 957, в редакції

наказу № 1129).

В конфігураціях

реалізована можливість

щоденної нумерації

податкових накладних та

додатків до них.

Крім щоденної,

можлива щомісячна й

щорічна нумерація

податкових документів.

ВАЖЛИВО!!!

Підприємствам-платникам ПДВ

необхідно самостійнозмінити коди

(при необхідності також

найменування) інших одиниць

виміру в довіднику «Класифікатор

одиниць виміру», а не

продублювати ті що вже є, з

новими кодами. Перевірити, чи

виправлені коди для одиниць

виміру просто: «старі» коди 3-

значні, нові 4-значні

11.

«грн.», «умов. од»,чи «послуга»???

У випадку якщо вартість послуги визначається із

застосуванням одиниць обліку, можна:

• в графі 5.1 вказати «грн.», тобто умовне

позначення, яке відповідає гривні, а в графі

5.2 – код «2454»;

• у графі 5.1 вказати умовне позначення

«умов.од», яке відповідає умовній одиниці, а в

графі 5.2 – код «2457».

У випадку якщо послуга, що надається, не має

одиниці обліку:

• в графі 5.1 можна вказати «послуга», а графу

5.2 – не заповнювати.

12.

12

Наказ Мінфіну №1129від 14.11.2014 р., передбачає

формування і зберігання податкових документів лише в

електронній формі.

Електронний податковий документ у форматі XML

прикріплюється до документу «Реєстрація вхідного

податкового документа»

Завантаження та зберігання ПН

в електронному вигляді

Важливо!!!

Якщо завантаженнявиконується

після того, як в базі було створено вхідні

податкові накладні на основі

прибуткових накладних, то для

завантаження ПН в форматі XML із

1С:Звіту, необхідно перевірити, чи

заповнені в таких ПН дата і номер

отриманої податкової накладної.

19.

Звітність

Форми Декларації зподатку на додану вартість та Уточнюючого розрахунку

по ПДВ затверджені Наказом Міністерства фінансів України № 966 від

23.09.2014 р. (у редакції наказу Міністерства фінансів України № 13 від

23.01.2015 року).

Оскільки Наказ № 13 набрав чинності з дня його офіційного опублікування –

30 січня 2015 року, то першим звітним періодом, за який звітність по ПДВ

подається по нових формах, є лютий 2015 року (для квартальних платників ПДВ

– І квартал 2015 року)*.

20.

Декларація по ПДВ

Вформі декларації:

•змінено розділ ІІІ «Розрахунки за звітній період».

•з'явився новий розділ ІV «Погашення залишків сум

від’ємного значення звітних (податкових) періодів до

01 лютого 2015 року».

21.

Відображення законодавчих

змін в1С

Дізнайтеся більше про:

на вебінарі 21 квітня 2015 року

ПДВ: умовні ІПН, заповнення нової декларації по ПДВ

у разі наявності від'ємного значення

22.

Уточнюючий розрахунок поПДВ

В конфігураціях, в формі звіту «Уточнюючий розрахунок по ПДВ» додано поле для

відміток «підрозділ 9² розділу ХХ Кодексу»:

ЄСВ: база внеску

Базавнеску не може бути менше мінімальної заробітної

плати (на 01.01.2015 р. - 1218 грн.).

Обмеження не застосовується для

робітників, зовнішніх сумісників,

робітників, що працюють за

договорами ЦПХ та робітників

інвалідів.

Також обмеження не

застосовується для тих робітників, які

відпрацювали неповний місяць:

• звільнені або прийняті на основне

місце роботи в поточному місяці;

• у яких початок та закінчення

лікарняного припадають на різні

місяці. Тобто, нарахування зарплати

проводиться до оплати лікарняного

листа.

25.

Нарахування ЄСВ наФОП (для основної заробітної

плати та оплати за договорами ЦПХ) може проводитися за

ставкою з урахуванням понижуючого коефіцієнта.

З 13.03.2015 року набрав чинності Закон України від

02.03.2015 р. №219 –VIII, яким було внесено зміни щодо

порядку застосування понижуючого коефіцієнту єдиного

внеску платниками при нарахуванні заробітної плати

(доходів) і т. д.

ЄСВ: понижуючий коефіцієнт

26.

Округлення коефіцієнта і

результатурозрахунку ЄСВ ФОП

проводиться до 3 знаків після

коми.

Понижуючий коефіцієнт

застосовується тепер також для:

оплати лікарняних листів та

відпустки по вагітності та

пологах ;

оплати не за основним

місцем роботи.

ЄСВ: понижуючий коефіцієнт

27.

Для розрахунку понижуючогокоефіцієнта у всі типові конфігурації 1C

додано регістр відомостей «Коефіцієнти ставки внесків ФОП», за

допомогою якого можна розрахувати сам коефіцієнт та визначати право

на його застосування.

ЄСВ: понижуючий коефіцієнт

28.

Перерахунок ЄСВ ФОТ

Післявстановлення коефіцієнта, перерахунок ЄСВ ФОП

можна здійснити:

Автоматично - запустити обробку «Помічник перерахунку

внесків з коефіцієнтом.

Увага!

Автоматичний перерахунок

реалізовано для

конфігурацій «Управління

торговим підприємством для

України», «Зарплата і

Управління Персоналом для

України» та «Управління

виробничим підприємством

для України».

29.

Вручну -відкрити документ «Нарахування зарплати

працівникам організацій», перейти на закладку «Внески ФОП» і

перерахувати всі внески ФОП (кнопка «Розрахувати» - «По всіх

працівниках»).

Перерахунок ЄСВ ФОТ

Відображення законодавчих

змін в1С

Вебінар 21 квітня 2015 року

1. Акцизний податок: нарахування та звітність.

2. Податок на прибуток: зміни в обліку основних

засобів, підготовка до обліку податкових різниць

3. ПДВ: умовні ІПН, заповнення нової декларації по

ПДВ у разі наявності від'ємного значення

4. Облік заробітної плати: відображення перехідних

лікарняних, понижуючий коефіцієнт ЕСВ з ФОТ

32.

Згідно Закону №77-VIII від 28.12.2014р.

встановлено обмеження на суму

лікарняних для застрахованих осіб, у

яких протягом 12 місяців перед

настанням страхового випадку не

нараховується сумарно 6 місяців

страхового стажу:

• для лікарняних - не більше розміру

мінімальної заробітної плати,

• для лікарняних по вагітності та

пологах - не більше двократного

розміру мінімальної заробітної плати.

Нарахування лікарняних

33.

У документі "Нарахуванняза лікарняним листком" для

реалізації даного обмеження використовується прапор

"Застосовувати обмеження розміром мін. зарплати".

Нарахування лікарняних

34.

Для працівників, якіпрацювали в організації менше 12

місяців, стаж розраховується на підставі даних регістра

"Початкові відомості про стаж працівників організації".

Нарахування лікарняних

Відображення законодавчих

змін в1С

Вебінар 21 квітня 2015 року

1. Акцизний податок: нарахування та звітність.

2. Податок на прибуток: зміни в обліку основних

засобів, підготовка до обліку податкових різниць

3. ПДВ: умовні ІПН, заповнення нової декларації по

ПДВ у разі наявності від'ємного значення

4. Облік заробітної плати: відображення перехідних

лікарняних, понижуючий коефіцієнт ЕСВ з ФОТ

38.

День захисника України

ЗгідноЗакону № 238-VIII від 05.03.2015 р "Про

внесення зміни до статті 73 Кодексу законів про

працю України" в довідник свят доданий новий

святковий день

Звітність

Звіт з ЄСВза березень подається по старій

формі

Форма 1-ПВ (квартальна) реалізована в

останніх релізах конфігурацій. Вперше подається

за 1 квартал 2015 року

41.

Форма 1 ДФ

Затверджено Наказом Міністерства фінансів України № 4 від 13.01.2015

р.(наказ вступає в силу з 1 квітня 2015 року).

Діє починаючи із звітності за І квартал 2015 року.

Базовий податковий період: календарний квартал.

Термін подання звітності:

• протягом 40 календарних днів, наступних за останнім

календарним днем звітного кварталу (за 1 квартал 2015 року – не

пізніше 12 травня).

Нова форма 1 ДФ тепер містить два розділи:

«Суми доходу, нарахованого (сплаченого) на користь фізичних осіб, і

суми утриманого з них податку» (ця частина залишена від

попередньої форми 1ДФ);

«Оподаткування відсотків, виграшів (призів) в лотерею і військовий

збір».

42.

Форма 1 ДФ

Уновому (другому) розділі податкові

агенти вказуватимуть:

загальні суми нарахованих і

виплачених доходів (не стосується

відсотків);

суми утриманих з них податків.

Окрім цього, в розділі II форми 1ДФ не

зазначаються відомості про фізособу -

платника податку, якій нараховано доходи:

• у вигляді процентів,

• у вигляді виграшів (призів) у лотерею,

• з яких утримується військовий збір.

43.

Курси 1С

Першікроки в «1С: Бухгалтерія 8 для

України»

Використання прикладного рішення

«1С: Бухгалтерія 8. для України»

Ведення бухгалтерського та

податкового обліку в прикладному

рішенні "1С: Управління торговим

підприємством 8 для України"

Використання прикладного рішення

«Зарплата і Управління Персоналом 8

для України».

44.

Єдиний семінар 8квітня 2015 року

Дякую за увагу!

Мисик Вікторія Юріївна,

спеціаліст Лінії консультації

компанії «Перший БІТ»

+380 44 200-02-20

kiev@1cbit.ua

www.1bit.ua

Відображення останніх змін

законодавства України в типових

рішеннях на платформі

«1С:Підприємство 8»