План лекції

1. Вартістькапіталу як аналітична

категорія

2. Використання СВК в аналітичних

розрахунках

3. Управління структурою капіталу

4. Фінансовий ліверидж: сутність та

вплив на структуру капіталу

3.

Мета та завдання

Мета:обґрунтувати

важливість аналізу

вартості та структури

капіталу для

управлінських рішень

Завдання:

• Вивчити підходи до

розрахунку вартості

капіталу від різних

джерел

• Ознайомитись з

напрямами

використання СВК

• Дослідити вплив

фінансового лівериджу

на структуру капіталу

підприємства

• ВК –середньорічна величина;

• ВК залежить не тільки від плати за капітал, але й від

витрат (економії), пов’язаних із залученням капіталу;

• ВК корелює з доходністю, на яку очікують інвестори;

• Між “вартістю капіталу підприємства” і “вартістю

підприємства” залежність обернена;

• Завдання ФМ – вживати заходів із зниження ВК, а не

навпаки.

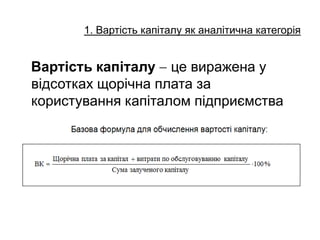

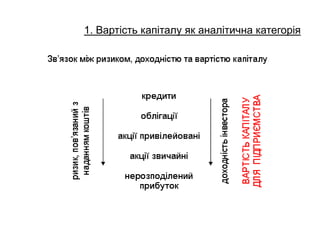

1. Вартість капіталу як аналітична категорія

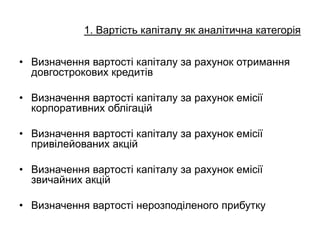

• Визначення вартостікапіталу за рахунок отримання

довгострокових кредитів

• Визначення вартості капіталу за рахунок емісії

корпоративних облігацій

• Визначення вартості капіталу за рахунок емісії

привілейованих акцій

• Визначення вартості капіталу за рахунок емісії

звичайних акцій

• Визначення вартості нерозподіленого прибутку

1. Вартість капіталу як аналітична категорія

11.

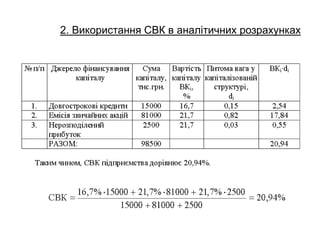

СВК (англ. WACC– weight average capital cost) –

середньозважена вартість капіталу, розрахована для

капіталізованої структури джерел коштів

2. Використання СВК в аналітичних розрахунках

2. Використання СВКв аналітичних розрахунках

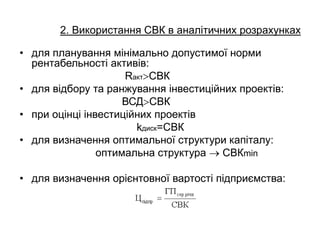

• для планування мінімально допустимої норми

рентабельності активів:

RактСВК

• для відбору та ранжування інвестиційних проектів:

ВСДСВК

• при оцінці інвестиційних проектів

kдиск=СВК

• для визначення оптимальної структури капіталу:

оптимальна структура СВКmin

• для визначення орієнтовної вартості підприємства:

14.

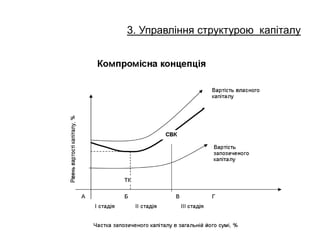

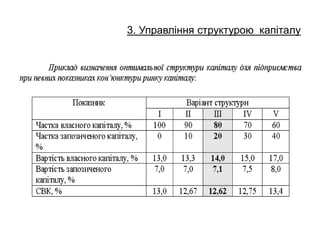

3. Управління структуроюкапіталу

Управління структурою капіталу - процес прийняття

управлінських рішень, спрямованих на оптимізацію

джерел фінансування господарської діяльності

підприємства

Теорії структури капіталу:

• Теорія ММ (Міллера-Модільяні)

• Традиційний підхід до формування структури

(“компромісна концепція”)

4. Фінансовий ліверидж:сутність та вплив на структуру капіталу

• Ліверидж (екон.) – показник, невелика зміна якого

може привести до суттєвої зміни результативного

показника.

• Фінансовий ліверидж – показник структури капіталу

(співвідношення запозичених та власних коштів),

зміна якого приводить до зміни фінансового

результату.

18.

4. Фінансовий ліверидж:сутність та вплив на структуру капіталу

• Американський підхід (І концепція) – встановлює

рівень ФЛ, значення якого відображає ступінь ризику

структури пасивів

• Європейський підхід (ІІ концепція) – визначає ефект

ФЛ, який демонструє вигоду від залучення позикових

коштів

19.

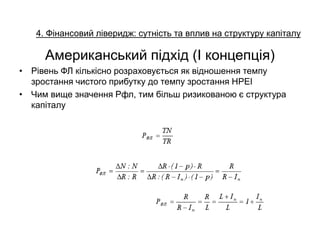

4. Фінансовий ліверидж:сутність та вплив на структуру капіталу

Американський підхід (І концепція)

• Рівень ФЛ кількісно розраховується як відношення темпу

зростання чистого прибутку до темпу зростання НРЕІ

• Чим вище значення Рфл, тим більш ризикованою є структура

капіталу

20.

4. Фінансовий ліверидж:сутність та вплив на структуру капіталу

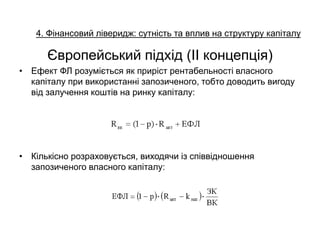

Європейський підхід (ІІ концепція)

• Ефект ФЛ розуміється як приріст рентабельності власного

капіталу при використанні запозиченого, тобто доводить вигоду

від залучення коштів на ринку капіталу:

• Кількісно розраховується, виходячи із співвідношення

запозиченого власного капіталу: