Downloaded 21 times

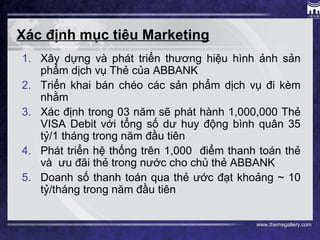

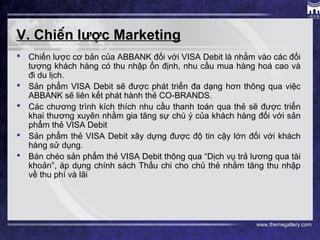

Kế hoạch marketing của nhóm 4 tập trung vào phát triển thẻ visa debit của ngân hàng An Bình, nhắm đến khách hàng có thu nhập ổn định và nhu cầu thanh toán cao. Mục tiêu trong ba năm tới là phát hành 1 triệu thẻ, đạt doanh số thanh toán khoảng 10 tỷ/tháng và phát triển hệ thống thanh toán trên 1,000 điểm. Phân tích môi trường kinh doanh cho thấy có nhiều cơ hội nhưng cũng đối mặt với rủi ro cạnh tranh và phát triển công nghệ.