전략지향적 조직 을만들기 위한 방법론 [email_address] - Confidential - 2006. 9. BISG 대표 윤웅석 [email_address]

2.

/37 본 자료는 BISG (Business Integration Service Group) 에서 개발한 전략지향 조직 만들기 방법론 인 [email_address] 를 세메스㈜ 교육과정 목적으로 수정한 자료 입니다 . 본 교재 내용의 일부 혹은 전부는 BISG 와의 협의 없이 세메스㈜ 회사 외부로 유포되어 질 수 없습니다 .

3.

/37 목차 기업의삶과 죽음 1. 기업환경과 경쟁력 2. 생존을 위하여 BSC 의 개념 BSC 구축 방법

4.

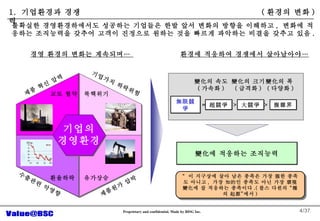

/37 경영 환경의변화는 계속되며… 無限競爭 超競爭 大競爭 變化의 속도 ( 가속화 ) = × 複雜界 × 變化에 적응하는 조직능력 變化의 크기 ( 급격화 ) 變化의 폭 ( 다양화 ) “ 이 지구상에 살아 남은 종족은 가장 强한 종족도 아니고 , 가장 知的인 종족도 아닌 가장 環境 變化에 잘 적응하는 종족이다 .( 찰스 다윈의 “種의 起源”에서 ) 환경에 적응하여 경쟁에서 살아남아야… 불확실한 경영환경하에서도 성공하는 기업들은 한발 앞서 변화의 방향을 이해하고 , 변화에 적응하는 조직능력을 갖추어 고객이 진정으로 원하는 것을 빠르게 파악하는 비결을 갖추고 있음 . 경영환경 1. 기업환경과 경쟁력 ( 환경의 변화 ) 환율하락 교토 협약 북핵위기 유가상승 기업의 경영환경 기업가치 하락위험 제품 혁신 압력 수출관련 악영향 제품원가 압박

5.

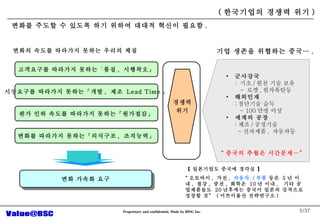

/37 고객요구를 따라가지못하는 「 품질 , 시행착오」 경쟁력 위기 시장요구를 따라가지 못하는「개발 , 제조 Lead Time 」 판가 인하 속도를 따라가지 못하는「원가절감」 변화를 따라가지 못하는「의식구조 , 조직능력」 변화 가속화 요구 변화의 속도를 따라가지 못하는 우리의 체질 【 일본기업도 중국에 경각심 】 “ 오토바이 , 가전 , 자동차 / 부품 등은 5 년 이내 , 철강 , 중전 , 화학은 10 년 이내 , 기타 공업제품들도 20 년후에는 중국이 일본의 강적으로 성장할 것” ( 미쯔이물산 전략연구소 ) 기업 생존을 위협하는 중국… . 군사강국 : 기초 / 원천 기술 보유 - 로켓 , 원자폭탄등 해외인재 : 첨단기술 습득 - 100 만명 이상 세계의 공장 : 제조 / 공정기술 - 전자제품 , 자동차등 한국기업의 경쟁력 위기 변화를 주도할 수 있도록 하기 위하여 대대적 혁신이 필요함 . “ 중국의 추월은 시간문제…” ( 한국기업의 경쟁력 위기 )

6.

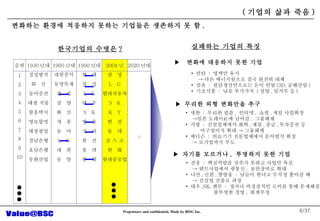

/37 경성방직 화 신 동아증권 태광 직물 함흥택시 영보합명 태창광업 경남은행 호남은행 동환산업 대한중석 동명목재 삼 성 삼 양 화 신 개 풍 동 아 L G 대 한 동 양 현 대 삼 성 L G 대 우 S K 쌍 용 기 아 한 진 롯 데 한 화 삼 성 L G 현대자동차 S K K T 한 진 롯 데 포 스 코 한 화 현대중공업 1 2 3 4 5 6 7 8 9 10 ? 1930 년대 1960 년대 1990 년대 2004 년 순위 2020 년대 한국기업의 수명은 ? 연탄 : 명맥만 유지 -> 다른 에너지원으로 결국 완전히 대체 섬유 : 원단생산만으로는 돈이 안됨 (3D, 공해산업 ) 기초식품 : 낮음 부가가치 ( 설탕 , 밀가루 등 ) ▶ 변화에 대응하지 못한 기업 새한 : 무리한 필름 , 인터넷 , 쇼핑 , 게임 사업확장 ->일본 도레이社에 넘어감 . 그룹해체 거평 : 건설업체에서 화학 , 제철 , 종금 , 투자증권 등 마구잡이식 확대 -> 그룹해체 메디슨 : 의료기기 전문업체에서 문어발식 확장 -> 모기업까지 부도 ▶ 무리한 외형 변화만을 추구 진웅 : 핵심역량을 갖추지 못하고 사업만 욕심 -> 텐트사업에서 광통신 , 보안장비로 확대 나산 , 신원 , 쌍방울 : 남들이 한다고 무작정 쫓아갈 때 -> 건설업 진출로 파경 대우 ,SK, 엔론 : 정치나 비정상적인 로비를 통해 문제해결 불투명한 경영 , 회계부정 ▶ 자기를 모르거나 , 투명하지 못한 기업 변화하는 환경에 적응하지 못하는 기업들은 생존하지 못 함 . 기업의 삶과 죽음 실패하는 기업의 특징 ( 기업의 삶과 죽음 ) ● ● ● ● ● ●

7.

/37 ’ 93년 , 프랑크푸르트 선언 발상전환 삼성 ▶ 10 년새 시가 총액 10 배 개혁 못한 정부 ▶ 10 년째 소득 1 만불 수준 - 처자식만 빼고 모두 바꾸어라 . : 21 세기 초일류 기업으로 도약 하려 사원의 의식 부터 확실히 바뀌어야 .. 세계 1 위 주가 이익률 목표 ' 최대 이익이 나더라도 위기 ' - 반도체 단가가 폭락해도 이익 창출 삼성전자의 시가총액 생존하는 기업의 공통점 환경변화의 흐름을 제대로 읽고 명확한 비전과 전략적 방향을 갖고 끊임없는 혁신을 모두가 함께 실행 ; 고객의 관점으로 ; 혁신을 체질화 고객 주주 / 채권자 종업원 이해관계자 제공가치 열매 가치 배당 일자리 감동 신뢰 재투자 성장 보람 ( 기업의 삶과 죽음 ) 불확실한 경영환경하에서도 성공하는 기업들은 한발 앞서 변화의 방향을 이해하고 , 변화에 적응하는 조직능력을 갖추어 고객이 진정으로 원하는 것을 빠르게 파악하는 비결을 갖추고 있음 . ; 명확한 목표 ’ 94 년말 2004 년 4 월 405 조 12 조 (8.2%) 韓 ) 증시시가총액 151 조 127 조 (31.2%) 2.7 배 10 배 10 년

8.

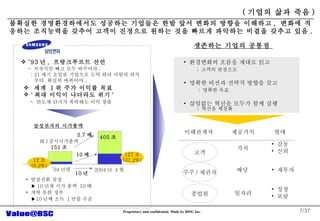

/37 부정확한 정보단기 정보 과거 정보 내부 정보 재무적 정보 정확한 정보 장기 정보 미래 정보 외부 정보 비재무적 정보 현실적 관리기법 현장관리 동기부여 종업원들의 납득 제도적인 관리 비현실적 관리기법 현장과 괴리 종업원에의 강요 비제도적인 관리 중성관리 중성관리 산성관리 알카리성 관리 제 도 의 운 영 정 보 의 특 성 우리의 위치 산성화 되어 있는 우리기업 단기성과중심의 관리가 경영환경을 산성화 시키고 있으며 , 회사의 체질을 바꾸기 위해서는 산성화된 기간보다 훨씬 더 많은 시간과 자원이 투입되어야 합니다 . 사업경쟁력과 기업경영 투명성 관점에서 반드시 없애고 , 버리고 , 바꾸어야 할 것들이 많음 이는 개인의 문제가 아닌 조직의 문제로서 Process, System, 조직구조 및 문화에 대한 총체적 혁신을 통해서만이 해결될 것입니다 . 또한 무엇보다 중요한 사실은 「측정되는 것만이 관리될 수 있다」 는 것입니다 ( 제조업의 산성화 )

9.

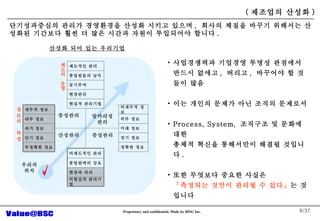

/37 성장통 성장통의증후군 ( 성장통을 알고 있는 제조업 ) 한국 제조업은 IMF 이후 극심한 성장통을 알고 있음 조직 규모 & 발전 06 년 매출 내부역량 매출액 05 년 04 년 03 년 02 년 01 년 성장통 (Growing Pains)

10.

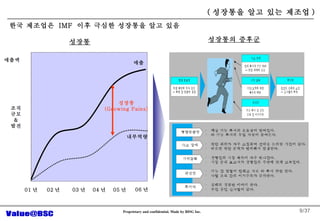

/37 고객의 선택프로세스 = 일의 과정 일의 순서 ( 절차 ) 수단 / 방법 기준 ( 원칙 ) 제품 / 서비스 Input Output * ROIC (Return on Invested Capital) : 투하자산이익율 ( 세후영업이익 / 투하자산 ) ** WACC (Weighted Average Cost of Capital) : 자기자본비용과 타인자본비용의 가중평균 생산 · 영업활동 자본조달활동 고객의 선택과 생존 사업가치 창출을 위한 활동 2. 생존을 위하여 ( 기업활동의 본질 ) 적정한 사업가치를 유지하면서 고객으로부터 선택을 받아 경쟁에서 삻 아 남을 수 있도록 하여야 함 . 지속적 고객의 선택을 위해서는 중단 없는 혁신이 중요함 . 종업원 지속적인 고객의 선택을 받기 위하여… 사람 재료 ( 설비 / 자재 ) 판매 사업활동으로부터 벌어들인 Return (ROIC) 자본조달비용 (WACC) > 경영자 은 행 채권자 주 주 대출 투자 이자 · 원금 투자 배당금 + 주가상승분 제조 투자 Cost 매출 이자 · 원금 R&D (* (**

11.

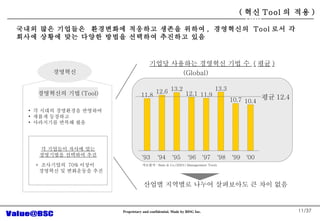

/37 경영혁신의 Tool 경영혁신 경영혁신의 기법 (Tool) 각 시대의 경영환경을 반영하여 새롭게 등장하고 사라지기를 반복해 왔음 각 기업들이 자사에 맞는 경영기법을 선택하여 추진 * 조사기업의 70% 이상이 경영혁신 및 변화운동을 추진 기업당 사용하는 경영혁신 기법 수 ( 평균 ) 11.8 12.6 13.2 12.1 11.9 13.3 10.7 10.4 '93 '94 '95 '96 '97 '98 '99 '00 자료출처 : Bain & Co.(2001) Managemnet Tools (Global) 평균 12.4 국내외 많은 기업들은 환경변화에 적응하고 생존을 위하여 , 경영혁신의 Tool 로서 각 회사에 상황에 맞는 다양한 방법을 선택하여 추진하고 있음 산업별 지역별로 나누어 살펴보아도 큰 차이 없음 ( 혁신 Tool 의 적용 )

12.

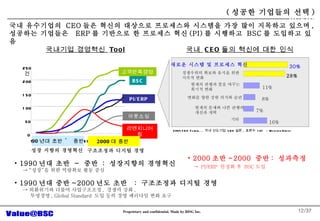

/37 국내기업 경영혁신 Tool 0 50 100 150 200 250 건 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 고객만족경영 PI/ERP 아웃소싱 리엔지니어링 90 년대 초반 ~ 중반 성장 지향의 경영혁신 2000 대 중반 구조조정과 디지털 경영 1990 년대 초반 ~ 중반 : 성장지향의 경영혁신 -> “성장”을 위한 역량확보 활동 중심 1990 년대 중반 ~2000 년도 초반 : 구조조정과 디지털 경영 -> 외환위기와 더불어 사업구조조정 , 경쟁력 강화 , 투명경영 , Global Standard 도입 등의 경영 패러다임 변화 요구 30% 28% 새로운 시스템 및 프로세스 혁신 경쟁우위의 확보와 유지를 위한 지속적 변화 현재의 관행과 틀을 바꾸는 획기적 변화 변화를 향한 강한 의지와 습관 현재의 문제와 나쁜 관행의 개선과 개혁 기타 11% 8% 7% 16% 국내 CEO 들의 혁신에 대한 인식 2004 CEO Forum, , 국내 선도기업 CEO 설문 , 표본수 107 - Monitor Group 국내 유수기업의 CEO 들은 혁신의 대상으로 프로세스와 시스템을 가장 많이 지목하고 있으며 , 성공하는 기업들은 ERP 를 기반으로 한 프로세스 혁신 (PI) 를 시행하고 BSC 를 도입하고 있음 성공한 기업들이 선택한 PI/ERP 2000 초반 ~2000 중반 : 성과측정 -> PI/ERP 안정화 후 BSC 도입 BSC ( 성공한 기업들의 선택 )

13.

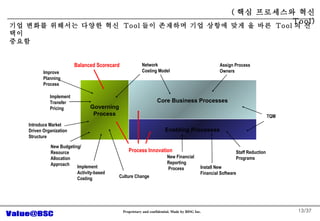

/37 Core BusinessProcesses Enabling Processes Governing Process Improve Planning Process New Budgeting/ Resource Allocation Approach Implement Activity-based Costing Culture Change Implement Transfer Pricing Process Innovation Balanced Scorecard Install New Financial Software New Financial Reporting Process Staff Reduction Programs Assign Process Owners Introduce Market Driven Organization Structure Network Costing Model TQM ( 핵심 프로세스와 혁신 Tool) 기업 변화를 위해서는 다양한 혁신 Tool 들이 존재하며 기업 상항에 맞게 올 바른 Tool 의 선택이 중요함

14.

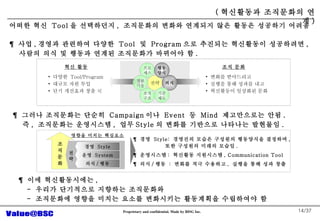

/37 조 직문 화 경영 Style ¶ 사업 , 경영과 관련하여 다양한 Tool 및 Program 으로 추진되는 혁신활동이 성공하려면 , 사람의 의식 및 행동과 연계된 조직문화가 바뀌어야 함 . ¶ 그러나 조직문화는 단순히 Campaign 이나 Event 등 Mind 제고만으로는 안됨 . 즉 , 조직문화는 운영시스템 , 업무 Style 의 변화를 기반으로 나타나는 발현물임 . ¶ 이에 혁신활동시에는 , - 우리가 단기적으로 지향하는 조직문화와 - 조직문화에 영향을 미치는 요소를 변화시키는 활동계획을 수립하여야 함 혁신 활동 다양한 Tool/Program 대규모 자원 투입 단기 개선효과 창출 可 조직 문화 변화를 받아드리고 실행을 통해 성과를 내고 혁신활동이 일상화된 문화 영향을 미치는 핵심요소 전 략 ¶ 경영 Style: 경영진의 모습은 구성원의 행동양식을 결정하며 , 또한 구성원의 미래의 모습임 . ¶ 운영시스템 : 혁신활동 지원시스템 , Communication Tool ¶ 의식 / 행동 : 변화를 적극 수용하고 , 실행을 통해 성과 창출 ( 혁신활동과 조직문화의 연계 ) 어떠한 혁신 Tool 을 선택하던지 , 조직문화의 변화와 연계되지 않은 활동은 성공하기 어려움 전략 프로 세스 행동 양식 정보 기술 조직 구조 의식 기준 제도 경영 Style 운영 System 의식 / 행동

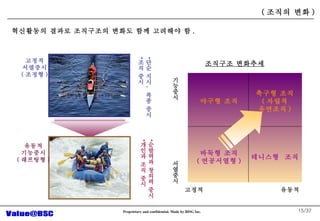

15.

/37 서열중시 기능중시고정적 유동적 혁신활동의 결과로 조직구조의 변화도 함께 고려해야 함 . 조직구조 변화추세 단순 지시 , 복종 중시 조직 중시 순발력과 창의력 중시 개인과 조직 중시 고정적 서열중시 ( 조정형 ) 유동적 기능중시 ( 래프팅형 ) 축구형 조직 ( 자립적 유연조직 ) 테니스형 조직 야구형 조직 바둑형 조직 ( 연공서열형 ) ( 조직의 변화 )

16.

/37 목차 기업의삶과 죽음 BSC 의 개념 1. BSC 의 소개 2. 지표의 균형 3. 전략지향 4. 전략전파 5. 전략지향 조직 6. BSC Planning Process BSC 구축 방법

17.

/37 ( 공헌자 ) David P. Norton BSC Collaborative 대표 Nolan Norton 여구소장 =>KPMG Research Arm Harvard Business School Leadership 개발 교수 Robert S. Kaplan 창시자 The origins of Balanced Scorecard can be traced back to 1990 when Nolan Norton Institute sponsored a one-year multicompany study, “ 미래조직을 위한 성과측정” “ Measuring Performance in the Organization of the Future. ” The study participants ( Nolan Norton – project leader Robert Kaplan – academic consultants) believed that reliance on summary financial-performance measures were hindering organizations ’ abilities to create future economics values . Therefore, study participants shifted to focus on the multidimensional scorecard and expanded to “ Balanced Scorecard ” concepts in 1992. 1. BSC 의 소개 1990 년 David P. Norton 과 Robert S Kaplan 의 연구에서 처음 BSC 개념이 소개 됨 .

18.

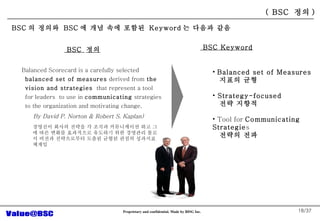

/37 Balanced Scorecardis a carefully selected balanced set of measures derived from the vision and strategies that represent a tool for leaders to use in communicating strategies to the organization and motivating change. By David P. Norton & Robert S. Kaplan) 경영진이 회사의 전략을 각 조직과 커뮤니케이션 하고 그에 따른 변화를 효과적으로 유도하기 위한 경영관리 툴로서 비전과 전략으로부터 도출된 균형된 관점의 성과지표 체계임 Balanced set of Measures 지표의 균형 Strategy-focused 전략 지향적 Tool for Communicating Strategie s 전략의 전파 BSC Keyword BSC 정의 ( BSC 정의 ) BSC 의 정의와 BSC 에 개념 속에 포함된 Keyword 는 다음과 같음

19.

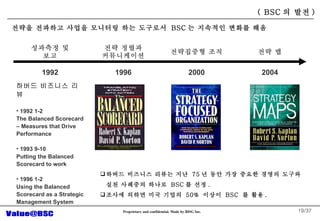

/37 성과측정 및보고 전략 정렬과 커뮤니케이션 전략집중형 조직 전략 맵 1992 1996 2000 2004 하버드 비즈니스 리뷰 1992 1-2 The Balanced Scorecard – Measures that Drive Performance 1993 9-10 Putting the Balanced Scorecard to work 1996 1-2 Using the Balanced Scorecard as a Strategic Management System 하버드 비즈니스 리뷰는 지난 75 년 동안 가장 중요한 경영의 도구와 실천 사례중의 하나로 BSC 를 선정 . 조사에 의하면 미국 기업의 50% 이상이 BSC 를 활용 . ( BSC 의 발전 ) 전략을 전파하고 사업을 모니터링 하는 도구로서 BSC 는 지속적인 변화를 해옴

20.

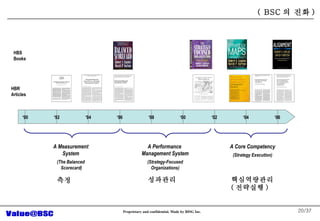

/37 ‘ 90‘ 92 ‘ 94 ‘ 96 ‘ 98 ‘ 00 ‘ 02 ‘ 04 ‘ 06 HBS Books HBR Articles A Measurement System (The Balanced Scorecard) A Performance Management System (Strategy-Focused Organizations) A Core Competency (Strategy Execution) 측정 핵심역량관리 ( 전략실행 ) 성과관리 ( BSC 의 진화 )

21.

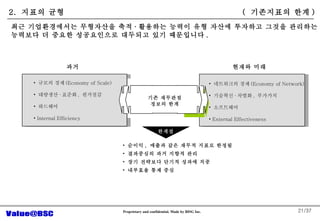

/37 순이익 , 매출과 같은 재무적 지표로 한정됨 결과중심의 과거 지향적 관리 장기 전략보다 단기적 성과에 치중 내부효율 통제 중심 최근 기업환경에서는 무형자산을 축적 · 활용하는 능력이 유형 자산에 투자하고 그것을 관리하는 능력보다 더 중요한 성공요인으로 대두되고 있기 때문입니다 . 규모의 경제 (Economy of Scale) 대량생산 · 표준화 , 원가절감 하드웨어 Internal Efficiency 네트워크의 경제 (Economy of Network) 기술혁신 · 차별화 , 부가가치 소프트웨어 External Effectiveness 과거 현재와 미래 한계점 기존 재무관점 정보의 한계 2. 지표의 균형 ( 기존지표의 한계 )

22.

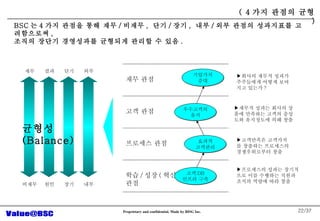

/37 회사의 재무적성과가 주주들에게 어떻게 보여지고 있는가 ? 재무적 성과는 회사의 상품에 만족하는 고객의 충성도와 유지정도에 의해 창출 고객만족은 고객가치를 창출하는 프로세스의 경쟁우위로부터 창출 프로세스의 성과는 장기적으로 이를 수행하는 직원과 조직의 역량에 따라 창출 기업가치 증대 우수고객의 유지 효과적 고객관리 고객 DB 인프라 구축 균형성 (Balance) 비재무 재무 결과 단기 외부 원인 장기 내부 BSC 는 4 가지 관점을 통해 재무 / 비재무 , 단기 / 장기 , 내부 / 외부 관점의 성과지표를 고려함으로써 , 조직의 장단기 경영성과를 균형되게 관리할 수 있음 . ( 4 가지 관점의 균형 ) 재무 관점 고객 관점 프로세스 관점 학습 / 성장 ( 혁신 ) 관점

23.

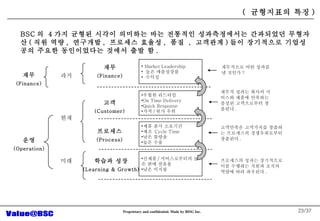

/37 Market Leadership높은 매출성장률 수익성 우월한 리드타임 On Time Delivery Quick Response 가격 / 원가 우위 제품 출시 소요기간 제조 Cycle Time 낮은 불량율 높은 수율 신제품 / 서비스로부터의 높은 판매 점유율 낮은 이직률 재무 ( Finance) 고객 (Customer) 프로세스 (Process) 학습과 성장 (Learning & Growth) 과거 현재 미래 재무적 성과는 회사의 서비스와 제품에 만족하는 충성된 고객으로부터 창출된다 . 고객만족은 고객가치를 창출하는 프로세스의 경쟁우위로부터 창출된다 . 프로세스의 성과는 장기적으로 이를 수행하는 직원과 조직의 역량에 따라 좌우된다 . 재무적으로 어떤 성과를 낼 것인가 ? 재무 ( Finance) 운영 ( Operation) BSC 의 4 가지 균형된 시각이 의미하는 바는 전통적인 성과측정에서는 간과되었던 무형자산 ( 직원 역량 , 연구개발 , 프로세스 효율성 , 품질 , 고객관계 ) 들이 장기적으로 기업성공의 주요한 동인이었다는 것에서 출발 함 . ( 균형지표의 특징 )

24.

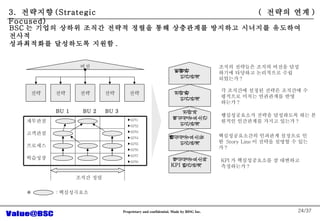

/37 비전 전략전략 전략 전략 전략 비전과 전략간 인간관계 조직의 전략들은 조직의 비전을 달성 하기에 타당하고 논리적으로 수립 되었는가 ? 각 조직간에 설정된 전략은 조직간에 수평적으로 미치는 연관관계를 반영 하는가 ? 행심성공요소가 전략을 달성하도록 하는 본원적인 인간관계를 가지고 있는가 ? 핵심성공요소간의 인과관계 설정으로 인한 Story Line 이 전략을 설명할 수 있는가 ? KPI 가 핵심성공요소를 잘 대변하고 측정하는가 ? 전략과 전략간 인간관계 전략과 핵심성공요소간 인간관계 핵심성공요소들 간 인간관계 행심성공요소와 KPI 간 인간관계 BU 1 BU 2 BU 3 조직간 정렬 ※ : 핵심성곡요소 KPI1 KPI2 KPI3 KPI4 KPI5 KPI6 KPI7 KPI8 BSC 는 기업의 상하위 조직간 전략적 정렬을 통해 상충관계를 방지하고 시너지를 유도하여 전사적 성과최적화를 달성하도록 지원함 . 3. 전략지향 (Strategic Focused) ( 전략의 연계 ) 재무관점 고객관점 프로세스 학습성장

25.

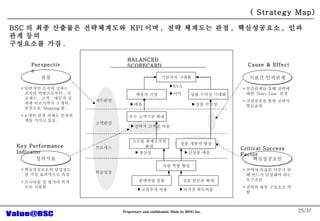

/37 BALANCED SCORECARD기업가치 극대화 상품 수익성 극대화 정보 인프라 확대 직원 역량 향상 판매역량 강화 고능률 판매조직의 화대 매출의 신장 우수 고객기반 확대 EVA 이익 상품 수익성 매출 신상품 매출 생산성 교육투자 비용 자격증 취득비율 전략적 고객군 비율 상품 개발력 향상 재무관점 고객관점 프로세스 학습성장 관점 일반적인 조직의 성과는 조직의 역량으로부터 , 프로세스 , 고객 , 재무적 성과에 이르기까지 4 개의 관점으로 Mapping 됨 . 4 개의 관점 자체도 인과관계를 가지고 있음 . 성과지표 핵심성공요소의 달성정도를 가장 효과적으로 측정 모니터링 및 평가의 목적으로 사용됨 Perspective Key Performance Indicator 지표간 인과관계 인간관계를 통해 전략에 대한 Story Line 설정 가설검증을 통한 전략적 학습효과 핵심성공요인 전략적 목표를 이루기 위해 반드시 달성해야 하는 요구조건 전략의 하부 구성요소 역할 Cause & Effect Critical Success Factor ( Strategy Map) BSC 의 최종 산출물은 전략체계도와 KPI 이며 , 전략 체계도는 관점 , 핵심성공요소 , 인과관계 등의 구성요소를 가짐 .

26.

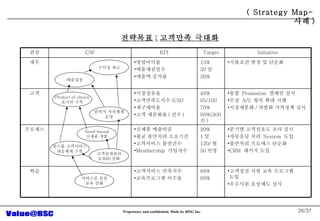

/37 수익성 제고매출성장 탄력적 가격체계 운영 Product of choice 포지션 구축 Need-based 신제품 개발 고객관계관리 (CRM) 강화 원스톱 고객서비스 대응체제 구축 서비스및 친절 교육 강화 ( Strategy Map- 사례 ) 전략목표 : 고객만족 극대화 관점 CSF KPI Target Initiative 재무 영업이익률 매출채권일수 매출액 증가율 15% 30 일 30% 지불조건 변경 및 단순화 고객 시장점유율 고객만족도지수 (CSI) 재구매비율 고객 세분화율 ( 건수 ) 46% 95/100 70% 60%(300 건 ) 통합 Promotion 캠페인 실시 무상 A/S 항목 확대 시행 시장세분화 / 차별화 가격정책 실시 프로세스 신제품 매출비중 평균 불만처리 소요기간 고객서비스 불만건수 Membership 가입자수 20% 1 일 120/ 월 50 만명 분기별 고객선호도 조사 실시 자동응답 처리 System 도입 불만처리 프로세스 단순화 CRM 패키지 도입 학습 고객서비스 만족지수 교육프로그램 이수율 88% 60% 고객접점 사원 교육 프로그램 도입 우수사원 포상제도 실시

27.

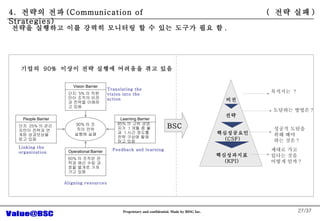

/37 Translating thevision into the action 기업의 90% 이상이 전략 실행에 어려움을 겪고 있음 목적지는 ? 도달하는 방법은 ? 성공적 도달을 위해 해야 하는 것은 ? 제대로 가고 있다는 것을 어떻게 알까 ? 전략을 실행하고 이를 강력히 모니터링 할 수 있는 도구가 필요 함 . Linking the organization Aligning resources Feedback and learning 4. 전략의 전파 (Communication of Strategies) BSC ( 전략 실패 ) 단지 5% 의 직원만이 조직의 비전과 전략을 이해하고 있음 Vision Barrier 85% 의 고위 경영자가 1 개월 중 불과 1 시간 정도를 전략 구상에 할애하고 있음 Learning Barrier 60% 의 조직은 전략과 예산 수립 과정을 별개로 가져 가고 있음 Operational Barrier 단지 25% 의 관리자만이 전략과 연계된 성과보상을 받고 있음 People Barrier 90% 의 조직이 전략 실행에 실패 비전 전략 핵심성공요인 (CSF) 핵심성과지표 (KPI)

28.

/37 재무 고객프로세스 학습 재무 고객 프로세스 학습 재무 고객 프로세스 학습 재무 고객 프로세스 학습 KPI 도출 핵심성공요소 도출 가치창출요소 파악 조직별 전략확인 변화관리 인터뷰 , 워크숍 , 설문 , 브레인스토밍 BSC 프로젝트는 전과정동안 조직 구성원의 참여와 커뮤니케이션을 토대로 진행되므로 임직원이 전략과 성과지표에 대한 폭넓은 이해와 공감대 형성을 가능케 한다 . ( 의사소통 도구 )

29.

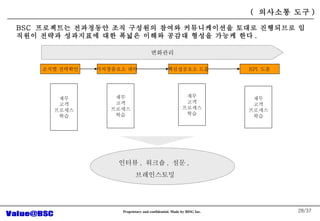

/37 STRATEGY: 전략을조직의 중심의제로 삼는다 . FOCUSED: 믿을 수 없을 정도로 조직 전체의 자원을 전략에 집중한다 . ORGANIZATION: 모든 직원이 근본적을 다른 방식으로 ( 전략에 의한 ) 행동하도록 한다 . 5. 전략지향 조직 (SFO) BSC 는 전략을 프로세스의 중심으로 하는 성과관리 프로그램이다 . ( 전략지향 조직의 특징 )

30.

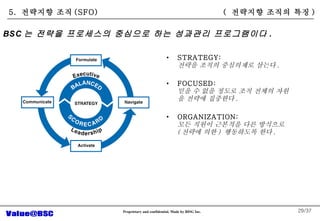

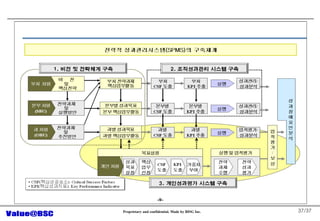

/37 ( 새로운 경영관리 체계 ) 경영통제시스템에서 전략관리시스템으로 단기적이고 통제지향의 재무중심으로 설계 장기적인 전략중심으로 설계 비전 및 전략 예산 계획 인센티브 리뷰 비전 해석 Balanced Scorecard 경영계획 커뮤니케이션 및 연계 피드백 및 학습

31.

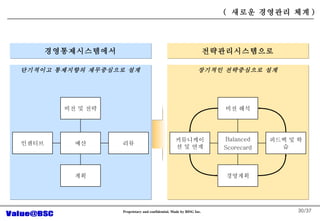

/37 전략을 실천적용어로 구체화하라 전략을 지속적인 프로세스로 만들어라 전략을 모든 사람들의 일상 업무로 만들어라 전략에 대한 인지 개인 BSC 균형적 보상체계 전략의 전사적 정렬을 통해 시너지를 창출하라 기업의 역할 사업단위간 시너지 쉐어드 서비스 시너지 최고경영진의 리더십을 통해 변화를 이끌어라 조직화 관리 방식 프로세스 전략관리 시스템 전략 맵 Balanced Scorecards 예산과 전략 연계 측정지표 및 정보시스템 전략적 학습 수립 실행 의사소통 Navigate ( SFC 의 5 가지 원칙 )

32.

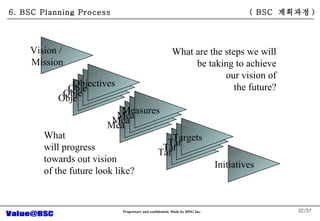

/37 6. BSCPlanning Process Vision / Mission Initiatives What will progress towards out vision of the future look like? What are the steps we will be taking to achieve our vision of the future? ( BSC 계획과정 ) Objectives Measures Targets Objectives Measures Targets Objectives Measures Targets Objectives Measures Targets

33.

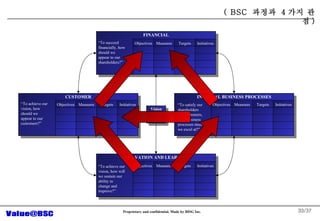

/37 ( BSC 과정과 4 가지 관점 ) Vision & Strategy CUSTOMER “ To achieve our vision, how should we appear to our customers?” Objectives Measures Targets Initiatives FINANCIAL “ To succeed financially, how should we appear to our shareholders?” Objectives Measures Targets Initiatives INTERNAL BUSINESS PROCESSES “ To satisfy our shareholders and customers, what business processes must we excel at?” Objectives Measures Targets Initiatives INNOVATION AND LEARNING “ To achieve our vision, how will we sustain our ability to change and improve?” Objectives Measures Targets Initiatives

34.

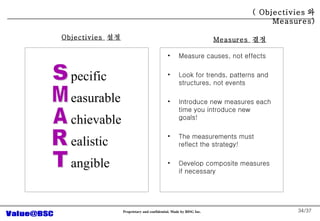

/37 Objectivies 설정 Measure causes, not effects Look for trends, patterns and structures, not events Introduce new measures each time you introduce new goals! The measurements must reflect the strategy! Develop composite measures if necessary Measures 결정 ( Objectivies 와 Measures) s pecific M easurable A chievable R ealistic T angible

35.

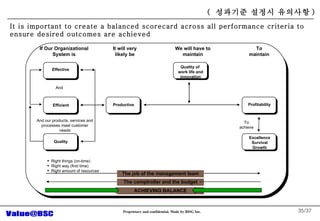

/37 It isimportant to create a balanced scorecard across all performance criteria to ensure desired outcomes are achieved ( 성과기준 설정시 유의사항 ) The job of the management team The comptroller and the budget ACHIEVING BALANCE If Our Organizational System is It will very likely be We will have to maintain To maintain And And our products, services and processes meet customer needs To achieve Right things (on-time) Right way (first time) Right amount of resources Effective Efficient Quality Productive Quality of work life and innovation Profitability Excellence Survival Growth

![전략지향적 조직 을 만들기 위한 방법론 [email_address] - Confidential - 2006. 9. BISG 대표 윤웅석 [email_address]](https://image.slidesharecdn.com/valuebsc0-1295153207-phpapp02/85/value-bsc-1-320.jpg)

![/37 본 자료는 BISG (Business Integration Service Group) 에서 개발한 전략지향 조직 만들기 방법론 인 [email_address] 를 세메스㈜ 교육과정 목적으로 수정한 자료 입니다 . 본 교재 내용의 일부 혹은 전부는 BISG 와의 협의 없이 세메스㈜ 회사 외부로 유포되어 질 수 없습니다 .](https://image.slidesharecdn.com/valuebsc0-1295153207-phpapp02/85/value-bsc-2-320.jpg)