Downloaded 43 times

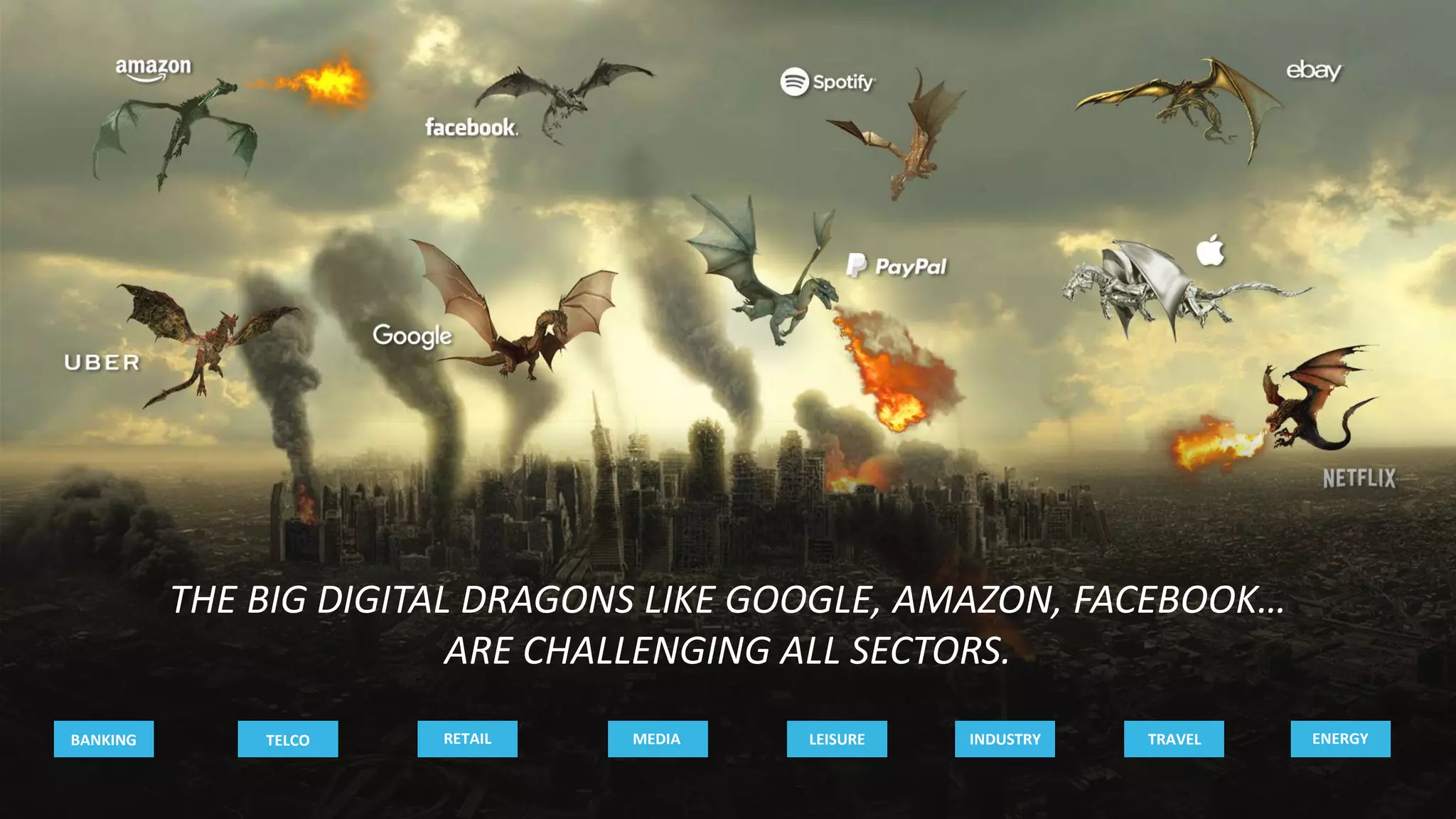

The document discusses the imperative of digital transformation for businesses in the face of evolving competition from digital giants and fintechs. It emphasizes the importance of customer-centricity, data intelligence, and adaptability to new technologies and channels to remain competitive. Companies must embrace a strategic plan for digital transformation that includes total engagement, open ecosystems, and continuous improvement to thrive in the rapidly changing landscape.

![Coded Agents – with UiPath SDK + LangGraph [Virtual Hands-on Workshop]](https://cdn.slidesharecdn.com/ss_thumbnails/codedagentsdeck-251215155422-5497c599-thumbnail.jpg?width=640&height=640&fit=bounds)