คลิิกเพื่่�อกลัับสู่่�หน้้าสารบััญ

คลิิกเพื่่�อดูู Outlook เล่่มอื่่�นๆ คลิิกเพื่่�อเข้้าสู่่�เว็็บไซต์์ EIC

คลิิกเพื่่�อไปยัังเนื้้�อหาที่่�ต้้องการ

คลิิกเพื่่�อแสดงรายละเอีียดเพิ่่�ม คลิิกเพื่่�อเพื่่�อกลัับสู่่�หน้้า Theme

วิิธีีใช้้งาน Interactive PDF

มุุมมองเศรษฐกิิจปีี 2022

ณ ไตรมาส 1 ปีี 2022

Go to page หน้้า

x Q4/2021

Q1/2022

3.

เรื่่�องในเล่่ม

The information containedin this report has been obtained from sources believed to be reliable. However, neither we nor any of our respective affiliates, employees or representatives make any representation or warranty,

express or implied, as to the accuracy or completeness of any of the information vcontained in this report, and we and our respective affiliates, employees or representatives expressly disclaim any and all liability relating

to or resulting from the use of this report or such information by the recipient or other persons in whatever manner.

Any opinions presented herein represent our subjective views and our current estimates and judgments based on various assumptions that may be subject to change without notice, and may not prove to be correct.

This report is for the recipient’s information only. It does not represent or constitute any advice, offer, recommendation, or solicitation by us and should not be relied upon as such. We, or any of our associates, may

also have an interest in the companies mentioned here in.

มุุมมองเศรษฐกิิจปีี 2022

ณ ไตรมาส 1 ปีี 2022

Bull-Bear :

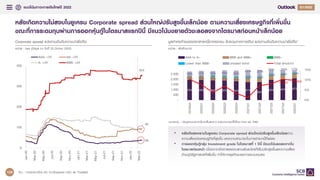

ราคาน้ำำ��มััน

Go to page

Go to page

หน้้า

หน้้า

4

139

แนวโน้้มภาวะการเงิินไทยปีี 2022

Go to page หน้้า

123

แนวโน้้มเศรษฐกิิจไทยปีี 2022

หน้้า

63

Go to page

แนวโน้้มเศรษฐกิิจโลกปีี 2022

ภาวะการเงิินไทยมีีแนวโน้้มปรัับตึึงตััวขึ้้�น

และค่่าเงิินบาทจะยัังอ่่อนค่่าในระยะสั้้�น

หน้้า

หน้้า

18 130

Go to page

Go to page

กนง. จะคงดอกเบี้้�ยนโยบายตลอดปีีนี้้�

แม้้ Fed จะปรัับขึ้้�นดอกเบี้้�ยต่่อเนื่่�อง

หน้้า

125

Go to page

แม้้ COVID-19 เริ่่�มคลี่่�คลาย แต่่สงคราม

รััสเซีีย-ยููเครน ทำำ�ให้้เศรษฐกิิจโลกชะลอลง

หน้้า

20

Go to page

เศรษฐกิิจไทยจะได้้รัับผลกระทบจากสงคราม

ในยููเครนผ่่านหลายช่่องทาง

หน้้า

66

Go to page

เงิินเฟ้้อเร่่งตััวขึ้้�นเร็็วจากราคาสิินค้้าโภคภััณฑ์์

และอุุปทานคอขวด

หน้้า

41

Go to page

เงิินเฟ้้อที่่�เพิ่่�มขึ้้�นและแผลเป็็นเศรษฐกิิจเดิิม

ส่่งผลให้้เศรษฐกิิจไทยฟื้้�นตััวช้้าลง

หน้้า

89

Go to page

นโยบายการเงิินในกลุ่่�มเศรษฐกิิจ

พััฒนาแล้้วตึึงตััวขึ้้�น

หน้้า

51

Go to page

ภาครััฐยัังมีีบทบาทสำำ�คััญ

ในการพยุุงเศรษฐกิิจในปีี 2022

หน้้า

118

Go to page

Q4/2021

Q1/2022

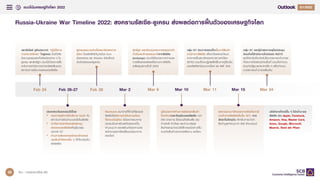

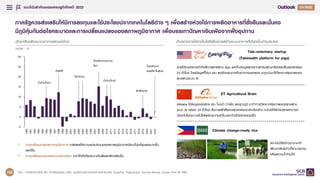

ลําดับเหตุการณสําคัญของเศรษฐกิจโลกป 2022

ที่มา :ขอมูลจากธนาคารกลางยุโรป (ECB), ธนาคารกลางญี่ปุน (BOJ) และธนาคารเพื่อการชําระหนี้ระหวางประเทศ (BIS)

10

Apr French Presidential

Election การเลือกตั้งประธานาธิบดีฝรั่งเศส

14

Apr ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

27

Apr BOJ Meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารญี่ปุน (BOJ)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจญี่ปุน

9

Philippine

Presidential

Election

การเลือกตั้งประธานาธิบดีฟลิปปนส

Jun BIS Quarterly

Review

การประเมินผลการดําเนินการของระบบธนาคารและตลาดการเงินโลก

โดย Bank of International Settlements

ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

9

Jun

ประเด็นที่ตองจับตา

May

12

14

15.

ลําดับเหตุการณสําคัญของเศรษฐกิจโลกป 2022

14-15

Jun FOMCmeeting with

economic projections

การประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจสหรัฐฯ

20

Jul BOJ Meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารญี่ปุน (BOJ)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจญี่ปุน

21

Jul ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

Sep BIS Quarterly

Review

การประเมินผลการดําเนินการของระบบธนาคารและตลาดการเงินโลก

โดย Bank of International Settlements

8

Sep ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

20-21

FOMC meeting with

economic projections

การประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจสหรัฐฯ

Sep

ประเด็นที่ตองจับตา

13 ที่มา : ขอมูลจากธนาคารกลางยุโรป (ECB), ธนาคารกลางสหรัฐ (Fed), ธนาคารกลางญี่ปุน (BOJ) และธนาคารเพื่อการชําระหนี้ระหวางประเทศ (BIS)

15

16.

ลําดับเหตุการณสําคัญของเศรษฐกิจโลกป 2022

27

Oct

2

Oct 2022Brazilian

general election การเลือกตั้งทั่วไปของบราซิล

ประเด็นที่ตองจับตา

8

Nov United States

Congress elections การเลือกตั้งวุฒิสภาสหรัฐอเมริกา

14 ที่มา : ขอมูลจาก ธนาคารกลางยุโรป (ECB), ธนาคารกลางสหรัฐ (Fed), ธนาคารเพื่อการชําระหนี้ระหวางประเทศ (BIS) และธนาคารกลางญี่ปุน (BOJ)

Dec

BIS Quarterly Review การประเมินผลการดําเนินการของระบบธนาคารและตลาดการเงินโลก

โดย Bank of International Settlements

13-14

FOMC meeting with

economic projections

การประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจสหรัฐฯ

Dec

ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

BOJ Meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารญี่ปุน (BOJ)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจญี่ปุน

16

17.

Continued Tight Labor

supply

ลําดับเหตุการณสําคัญของเศรษฐกิจโลกป2022

15

Dec ECB meeting with

Macroeconomic

projections

การประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB)

พรอมกับการคาดการณการเติบโตของเศรษฐกิจยูโรโซน

2H2022 The 20th National

Congress of

the Chinese

Communist Party

การประชุมสภาประชาชนแหงชาติของจีน ซึ่งมีความสําคัญตอเศรษฐกิจ

เนื่องจากการประชุมจะเปนการกําหนดนโยบายที่สําคัญของจีน

ในดานตาง ๆ

ประเด็นที่ตองจับตา

ประเด็นสําคัญของเศรษฐกิจโลกป 2022

Decelerated Growth Lingering Inflation Rising geopolitical

risks

AEs-China Policy

Divergence

15 ที่มา : ขอมูลจาก ธนาคารกลางยุโรป (ECB)

17

INSIGHTFUL ECONOMIC ANDBUSINESS

INTELLIGENCE FOR EFFECTIVE DECISION MAKING

Find us at : @scbeic

WEBSITE

www.scbeic.com

LINE OFFICIAL ACCOUNT

up-to-date with email notification

E-mail: eic@scb.co.th

CONTACT US

SCBEIC ECONOMIC INTELLIGENCE CENTER