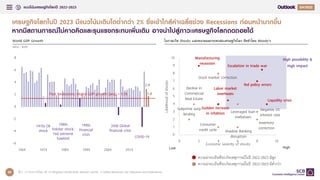

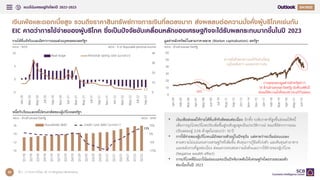

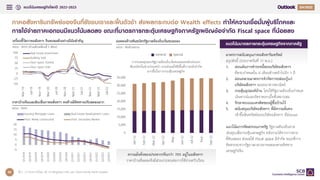

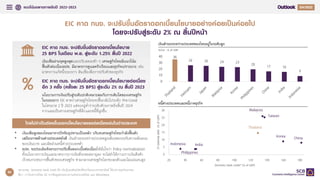

EIC ปรับเพิ่มคาดการณ์ GDP ไทย ปี 2022 เป็น 3.2% และปรับลดปี 2023 เป็น 3.4%

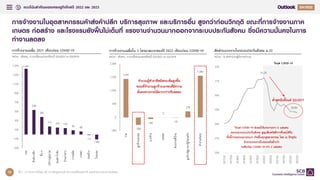

EIC ปรับประมาณการเศรษฐกิจไทยปี 2022 เป็น 3.2% (เดิม 3.0%) จากแรงส่งการท่องเที่ยวที่ฟื้นตัวต่อเนื่อง รวมถึงการบริโภคภาคเอกชนที่ได้รับอานิสงส์จากภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง รวมถึงรายได้แรงงานที่ปรับดีขึ้น สำหรับปี 2023 EIC ปรับลดคาดการณ์การเติบโตของเศรษฐกิจไทยเป็น 3.4% (เดิม 3.7%) ตามแนวโน้มเศรษฐกิจโลกที่ชะลอลงมากภายใต้ความไม่แน่นอนที่สูงขึ้น บางประเทศหลักจะเข้าสู่ภาวะเศรษฐกิจถดถอย ส่งผลให้การส่งออกและการลงทุนของไทยชะลอลงตาม อย่างไรดี เศรษฐกิจไทยปีหน้าจะยังมีแรงส่งจากการท่องเที่ยวที่ฟื้นตัวได้ดีจากจำนวนนักท่องเที่ยวต่างชาติที่เร่งขึ้น โดย EIC ประเมินว่า จำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 28.3 ล้านคนในปี 2023 จากความต้องการท่องเที่ยวที่ยังอยู่ในระดับสูงและจีนมีแนวโน้มทยอยผ่อนคลายนโยบาย Zero-Covid อีกทั้ง การท่องเที่ยวในประเทศเติบโตดีกลับไปใกล้ระดับก่อน COVID-19 ส่งผลให้รายได้ภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง รวมถึงการบริโภคขยายตัวดีต่อเนื่อง ทั้งนี้เศรษฐกิจไทยยังฟื้นตัวไม่ทั่วถึงในกลุ่มครัวเรือนและธุรกิจที่ยังเปราะบาง สำหรับเงินเฟ้อทั่วไป คาดว่าจะทยอยลดลงได้ช้าและยังสูงกว่ากรอบเป้าหมายอยู่ที่ 6.1% และ 3.2% ในปี 2022 และ 2023 ตามลำดับ เนื่องจากราคาพลังงานและอาหารที่ยังมีแนวโน้มอยู่ในระดับสูง และส่งผลต่อเนื่องไปเงินเฟ้อพื้นฐาน

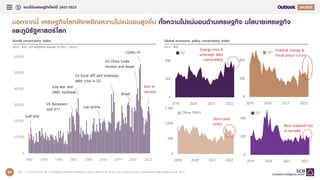

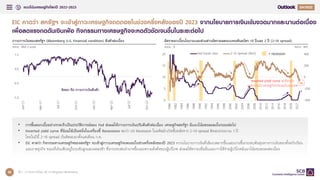

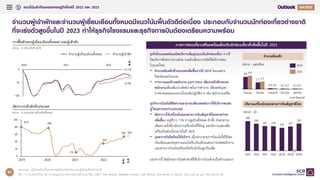

เศรษฐกิจโลกชะลอตัวชัดเจนในปี 2022 และจะชะลอลงมากในปี 2023

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ กล่าวว่า “เศรษฐกิจโลกชะลอตัวชัดเจนในปีนี้ และจะชะลอลงมากในปีหน้าภายใต้ความไม่แน่นอนที่สูงขึ้น ทั้งจากเงินเฟ้อที่ลดลงช้า วิกฤตพลังงานยืดเยื้อและนโยบายการเงินเข้มงวดทั่วโลก บางประเทศหลักเข้าสู่ภาวะเศรษฐกิจถดถอยตั้งแต่ปลายปีนี้ เช่น สหราชอาณาจักรและสหภาพยุโรป ขณะที่สหรัฐฯ มีแนวโน้มเข้าสู่ภาวะถดถอยในช่วงครึ่งหลังของปีหน้า EIC จึงปรับลดประมาณการเศรษฐกิจโลกปี 2022 ลงจาก 3.0% มาอยู่ที่ 2.9% และปีหน้าลดจาก 2.7% มาอยู่ที่ 1.8% โดยในกรณีฐาน EIC ประเมินว่า เศรษฐกิจโลกจะยังไม่เข้าสู่ภาวะถดถอย หลายประเทศยังเติบโตได้ เช่น เศรษฐกิจจีนจะฟื้นดีขึ้นตามการผ่อนคลายนโยบาย Zero-Covid อย่างไรก็ดี หากมีเหตุการณ์ไม่คาดคิดอาจทำให้เกิดกรณีเศรษฐกิจโลกถดถอย เช่น ความขัดแย้งระหว่างประเทศรุนแรง หรือเงินเฟ้อกลับมาเร่งสูงจนทำให้นโยบายการเงินเข้มงวดมากขึ้น”

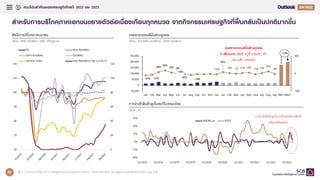

อัตราเงินเฟ้อโลกยังมีแนวโน้มสูงต่อเนื่อง

นอกจากนี้ ยังกล่าวว่า “อัตราเงินเฟ้อโลกจะยังมีแนวโน้มสูงต่อเนื่อง แม้เงินเฟ้อบางประเทศผ่านจุดสูงสุดไปแล้วโดย EIC คาดว่า อัตราเงินเฟ้อของประเทศหลักจะยังสูงกว่าเป้าหมายธนาคารกลางอีก 1-2 ปี เนื่องจากแรงกดดันเงินเฟ้อเริ่มฝังลึก รวมถึงอุปสงค์บริการที่จะเพิ่มขึ้น หลังอุปสงค์สินค้าคงทนทยอยปรับลดลงกลับสู่ภาวะปกติ ธนาคารกลางจึงจะยังคงทิศทางนโยบายการเงินตึงตัวในปีหน้า โดยปรับขึ้นดอกเบี้ยช้าลง แต่จะยังคงดอกเบี้ยสูงอีกระยะ จนกว่าจะมั่นใจว่าเงินเฟ้อจะกลับมาอยู่ในเป้า สำหรับนโยบายการคลังทั่วโลกจะมีบทบาทกระตุ้นเศรษฐกิจลดลง และเน้นความยั่งยืนการคลังมากขึ้นหลังจากหนี้สาธารณะเพิ่มขึ้นมากในช่วงวิกฤต COVID-19 นอกจากนี้ ความไม่แน่นอนของเศรษฐกิจและนโยบายการเงินทั่วโลก ส่งผลให้ตลาดการเงินโลกผันผวนสูงขึ้น สภาพคล่องในตลาดการเงินและภาวะการเงินโลกตึงตัวขึ้น