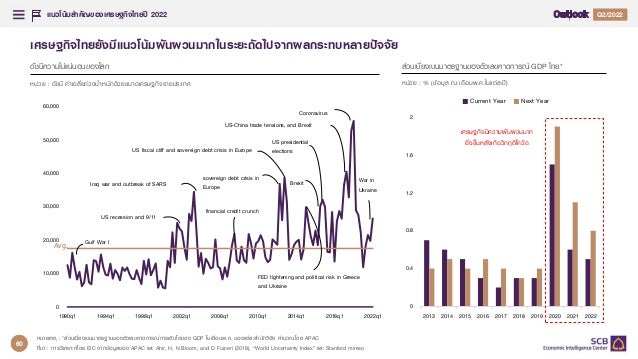

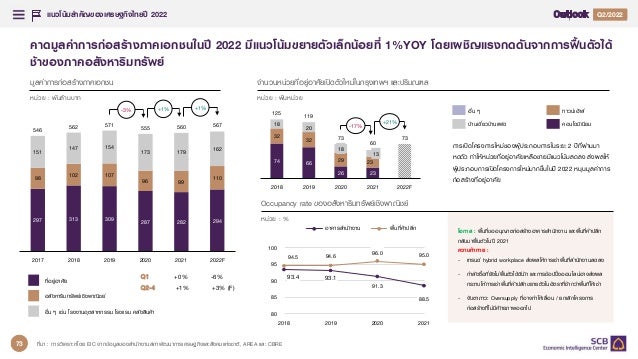

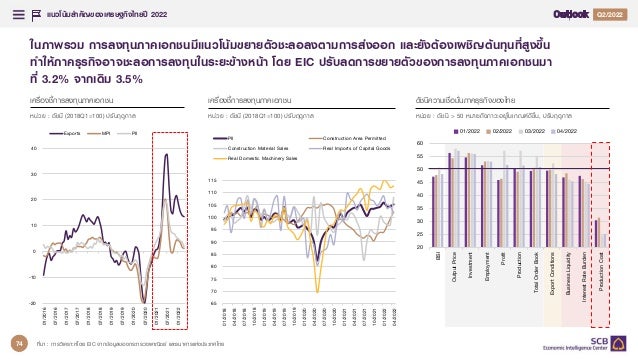

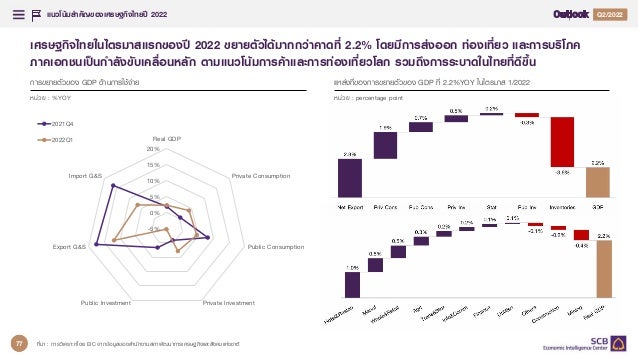

EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2022 เติบโตที่ 2.9% จากเดิม 2.7% จากการฟื้นตัวของภาคท่องเที่ยวและบริการหลังเปิดประเทศ กอปรกับภาคเกษตรได้อานิสงส์จากราคาอาหารโลกที่ปรับเพิ่มสูงขึ้น เพิ่มแรงส่งอุปสงค์ในประเทศ แต่เงินเฟ้อที่จะเร่งตัวสูงสุดในรอบ 24 ปี และการส่งออกที่มีแนวโน้มชะลอตัวตามเศรษฐกิจโลกเป็นปัจจัยเสี่ยงฉุดรั้งเศรษฐกิจไทย ประเมินแรงขับเคลื่อนของเศรษฐกิจไทยในระยะต่อไปจะมาจากภาคท่องเที่ยวและภาคบริการเพิ่มมากขึ้นแทนที่ภาคการผลิตเพื่อส่งออก