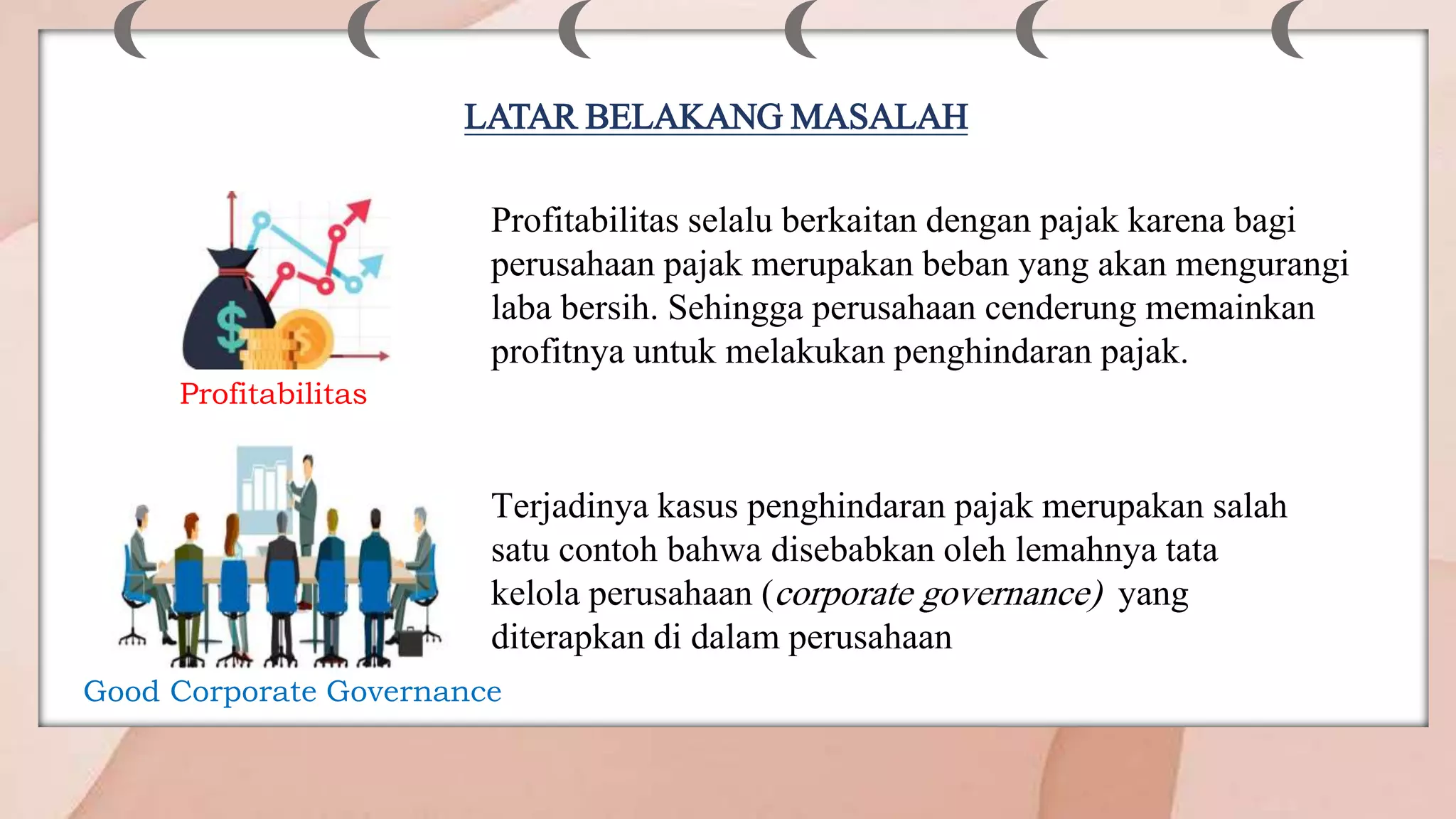

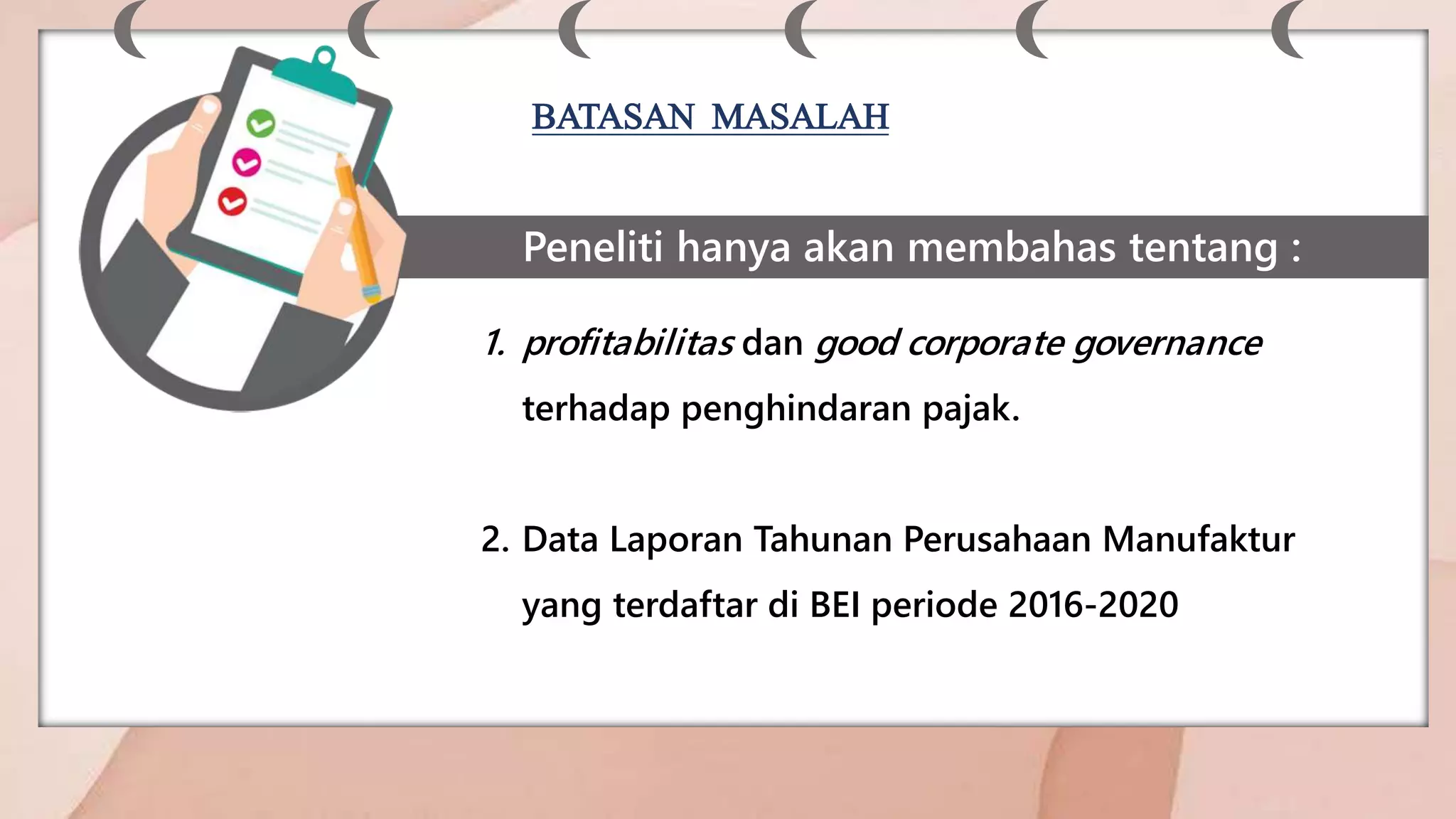

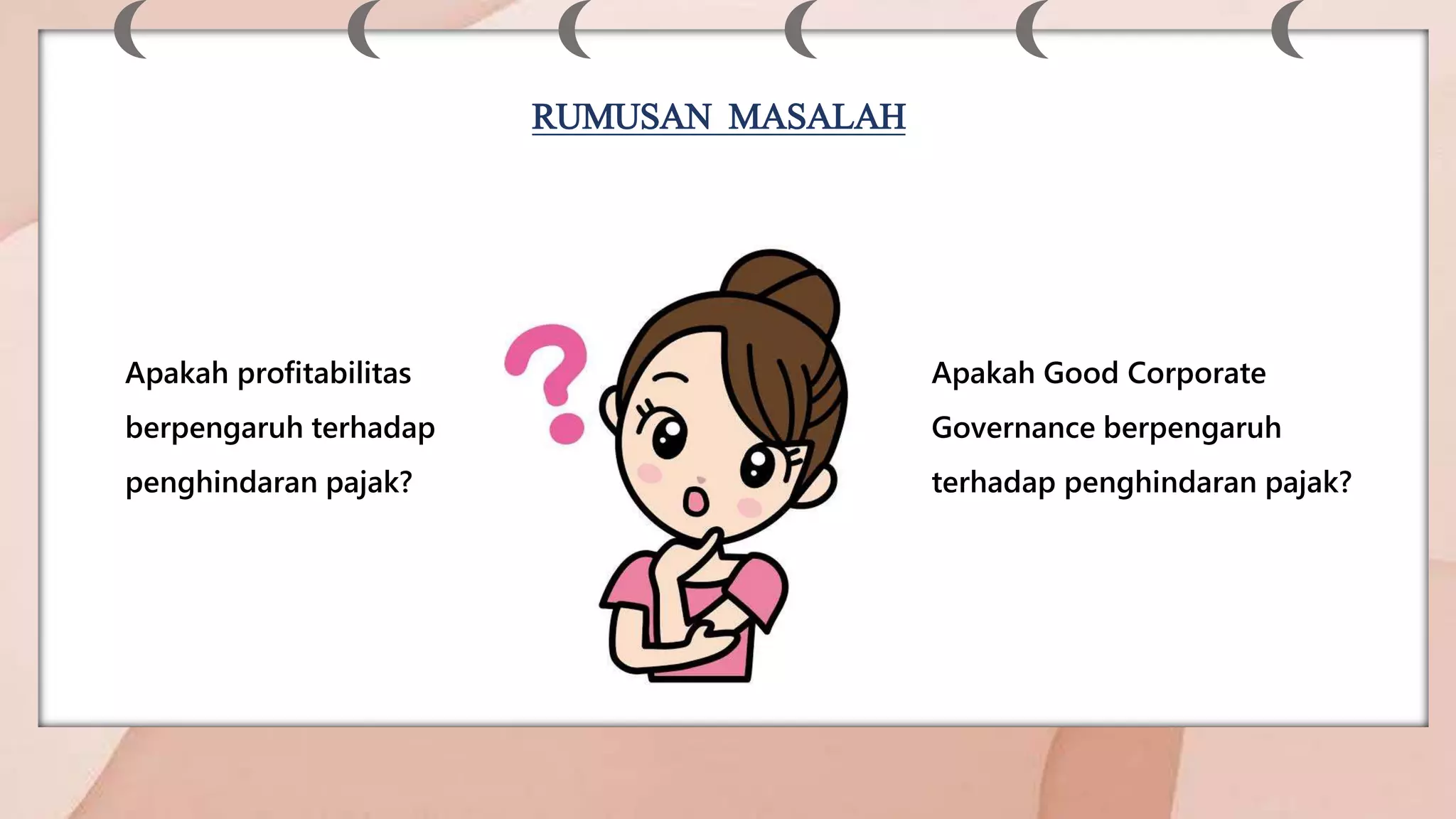

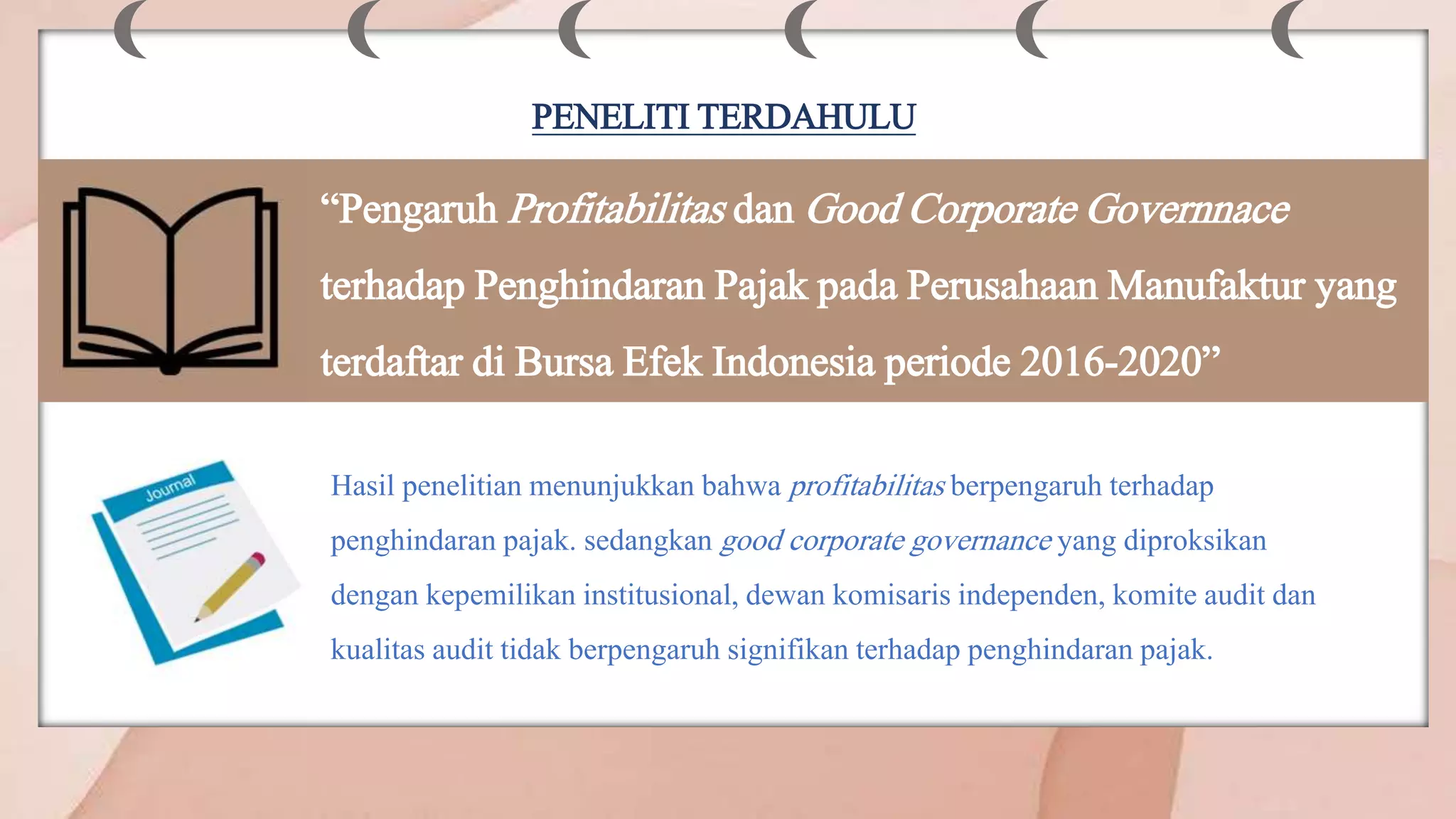

Dokumen ini menganalisis pengaruh profitabilitas dan good corporate governance terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2020. Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh terhadap penghindaran pajak, sementara good corporate governance tidak memiliki pengaruh signifikan. Penelitian ini bertujuan memberikan pemahaman dan referensi terkait masalah perpajakan dalam konteks perusahaan.