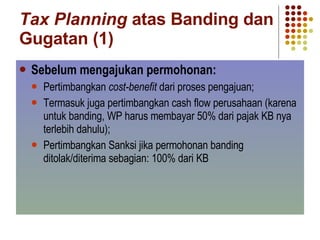

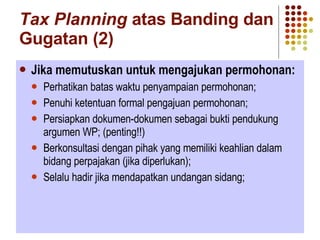

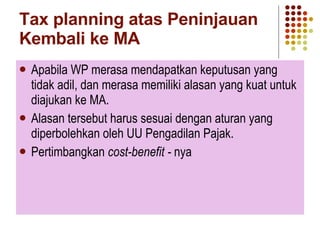

Dokumen ini menjelaskan prosedur dan syarat pengajuan banding, gugatan, dan peninjauan kembali di pengadilan pajak, termasuk batas waktu dan keharusan membayar sejumlah pajak. Peninjauan kembali hanya dapat diajukan dalam kondisi tertentu dan tax planning penting untuk mengantisipasi biaya dan konsekuensi dari pengajuan tersebut. Selain itu, berkonsultasi dengan ahli perpajakan sangat dianjurkan dalam proses ini.