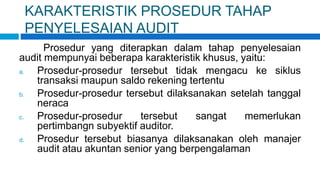

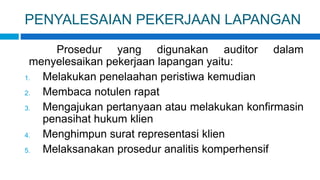

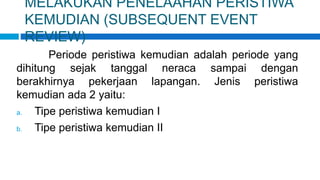

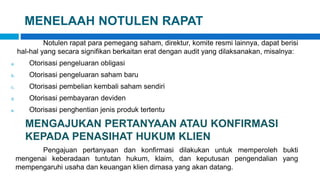

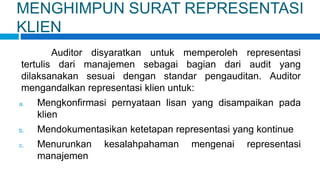

Dokumen ini menjelaskan tahap penyelesaian audit, termasuk prosedur dan tanggung jawab auditor setelah audit selesai. Fokus utama adalah pada penelaahan peristiwa kemudian, penghimpunan surat representasi klien, dan komunikasi dengan manajemen serta komite audit. Juga dibahas proses mengevaluasi temuan dan menyusun laporan audit akhir.