Po co eCommerce– bezpośredni efekt

• Uzyskanie nowego źródła przychodów o udziale

od 3 do 10% w całych przychodach firmy w 2 lata

• Zwiększenie sprzedaży w tradycyjnych kanałach

nawet o 14% w 2 lata

• Zmniejszenie kosztów obsługi klienta

B2B o 30% w ciągu 12 mc

3.

„Czy” VS „Kiedy”

Najwięksisprzedawcy internetowi w USA

• Amazon (19,1 mld USD) • Wal-Mart Stores (1,7)

• Staples (7,7) • HP Home and Home Office (1,5)

• Office Depot (4,8) • JC Penny (1,5)

• Dell (4,8) • Netflix (1,3)

• Apple Computer (3,6) • Victoria's Secret Direct (1,3)

• OfficeMax (3,1) • Target Copr. (1,2)

• Sears Holding Corporation (2,7) • Systemax Inc. (1,1)

• CDW Corp (2,6) • Williams Sonoma Inc. (1,0)

• Newegg (2,1) • L.L.Bean (1.0)

• QVC Corp (2,0) • GAP (1.0)

• Best Buy (2,0)

• SonyStyle (1,8)

• Costco Wholesale Corp. (1,7)

4.

„Czy” VS „Kiedy”

Siecihandlowe w Europie

Sprzedaży online w euro - Wzrost od 2009 – Udział eCommerce w handlu ogółem – Sied sklepów

4. U.K. – Stamples.co.uk – 2,826 mld, 3%, 12%, (OS)

5. France – LaRedoute.fr – 2,300 mld, 21%, 20% (A)

10. Germany – Dixon.co.uk – 1,090 mld, 0%, 13%, 1300 sklepów w 28 krajach (CE)

16. Italy – MediaShopping.it – 680 mln, 3,98%, 18% (MM)

21. U.K. – JohnLewis.com – 586 mln, 26,93%, 6% (MM)

51. France – HM.com – 204 mln, 3%, 2%, 2000 sklepów w 38 krajach (A)

76. Belgium – HepisBurada.com – 112 mln, 31,76%, 0,4% (MM)

90. Netherlands – Ikea.com – 87 mln, 4,17%, 0,4%, 300 sklepów w 38 krajach (HF)

5.

„Czy” VS „Kiedy”

WPolsce

• Auchan

• Zara

• Tesco W komunikacie prasowym Grupa zapowiada,

• Saturn że Smyk.com będzie docelowo drugą

• H&M największą operacją e-commerce po

Empik.com.

• Smyk

• GAP W ciągu trzech- czterech lat osiągnie dzisiejszy

• Amazon poziom obrotów Empik.com, czyli ok. 100 mln

zł rocznie.

6.

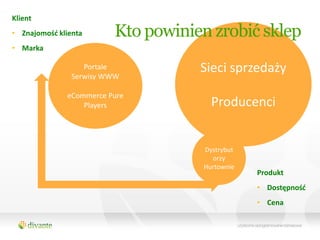

Klient

• Znajomośd klienta Kto powinien zrobić sklep

• Marka

Portale

Serwisy WWW

Sieci sprzedaży

eCommerce Pure

Players Producenci

Dystrybut

orzy

Hurtownie

Produkt

• Dostępnośd

• Cena

Sieci sprzedaży

eCommerce Pure

VS

Players

Producenci

- Koszt i ryzyko marketingowe + Marka „za darmo” + sporo ruchu

- Ryzyko produktowe + Kontrola nad produktem

- Koszt logistyki + Zbudowana logistyka

10.

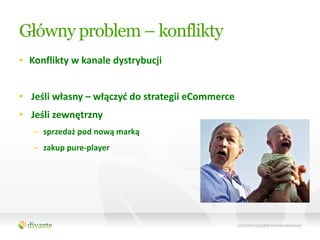

Główny problem –konflikty

• Konflikty w kanale dystrybucji

• Jeśli własny – włączyd do strategii eCommerce

• Jeśli zewnętrzny

– sprzedaż pod nową marką

– zakup pure-player

11.

Drugi Główny problem- cena

• Strach przed wejściem w wojnę cenową

• Sprzedaż on-line pozwala aktywnie włączyd

się w politykę ustalania ceny

– „Czyszczenie” Allegro za pomocą outletu

• Nie ma potrzeby obniżad cen do

„internetowych”

– Jakośd

– Wygoda

– Dostępnośd (np. darmowa dostawa / odbiór)

12.

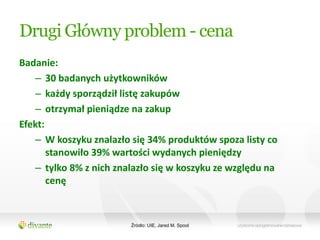

Drugi Główny problem- cena

Badanie:

– 30 badanych użytkowników

– każdy sporządził listę zakupów

– otrzymał pieniądze na zakup

Efekt:

– W koszyku znalazło się 34% produktów spoza listy co

stanowiło 39% wartości wydanych pieniędzy

– tylko 8% z nich znalazło się w koszyku ze względu na

cenę

Źródło: UIE, Jared M. Spool

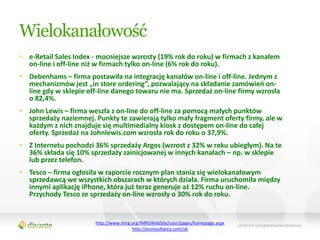

Wielokanałowość

• e-Retail SalesIndex - mocniejsze wzrosty (19% rok do roku) w firmach z kanałem

on-line i off-line niż w firmach tylko on-line (6% rok do roku).

• Debenhams – firma postawiła na integrację kanałów on-line i off-line. Jednym z

mechanizmów jest „in store ordering”, pozwalający na składanie zamówieo on-

line gdy w sklepie off-line danego towaru nie ma. Sprzedaż on-line firmy wzrosła

o 82,4%.

• John Lewis – firma weszła z on-line do off-line za pomocą małych punktów

sprzedaży naziemnej. Punkty te zawierają tylko mały fragment oferty firmy, ale w

każdym z nich znajduje się multimedialny kiosk z dostępem on-line do całej

oferty. Sprzedaż na Johnlewis.com wzrosła rok do roku o 37,9%.

• Z Internetu pochodzi 36% sprzedaży Argos (wzrost z 32% w roku ubiegłym). Na te

36% składa się 10% sprzedaży zainicjowanej w innych kanałach – np. w sklepie

lub przez telefon.

• Tesco – firma ogłosiła w raporcie rocznym plan stania się wielokanałowym

sprzedawcą we wszystkich obszarach w których działa. Firma uruchomiła między

innymi aplikację iPhone, która już teraz generuje aż 12% ruchu on-line.

Przychody Tesco ze sprzedaży on-line wzrosły o 30% rok do roku.

http://www.imrg.org/IMRGWebSite/user/pages/homepage.aspx

http://econsultancy.com/uk

Obszary

• Integracja on-linei off-line

• Zgodnośd z prawem

• eMarketing i jego skutki na powyższe

• Znajomośd Internetu na poziomie strategii

• Konsekwencja i cierpliwośd

• Technologia

24.

Działanie • Analiza i badania

– Benchmarki

– Konkurencja

– Konsument

– Dostępnośd i cena produktu

• Strategia

– Wykorzystanie szans

– Wykorzystanie naturalnej przewagi

– Plan na 2 lata

• Projektowanie

– eSklep

– On-Line i Off-line

– eMarketing

• Wdrożenie

![Nowy etap życia sklepu - Tomasz Jaromin [Uniwersytet Konwersji Ceneo]](https://cdn.slidesharecdn.com/ss_thumbnails/uniwersytetkonwersjiceneokrakwtjaromin-pdf-111003044757-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Raport Interaktywnie.com] E-commerce](https://cdn.slidesharecdn.com/ss_thumbnails/raportecommerce-161121071846-thumbnail.jpg?width=640&height=640&fit=bounds)