Downloaded 17 times

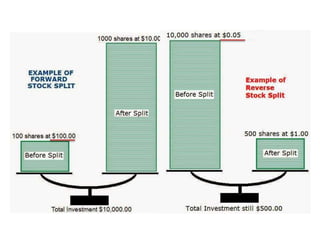

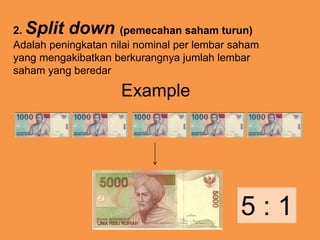

Stock split adalah pemecahan nilai nominal saham menjadi lebih kecil, yang meningkatkan jumlah lembar saham beredar dan menurunkan harga pasar untuk menarik investor. Tujuan dari stock split termasuk meningkatkan likuiditas, menarik investor baru, serta menghindari harga saham yang terlalu tinggi. Meskipun stock split tidak mengubah nilai total investasi, dapat menciptakan perputaran saham yang tinggi dan menarik pemegang saham jangka pendek, berpotensi membuat harga saham melenceng dari nilai intrinsik perusahaan.