Downloaded 33 times

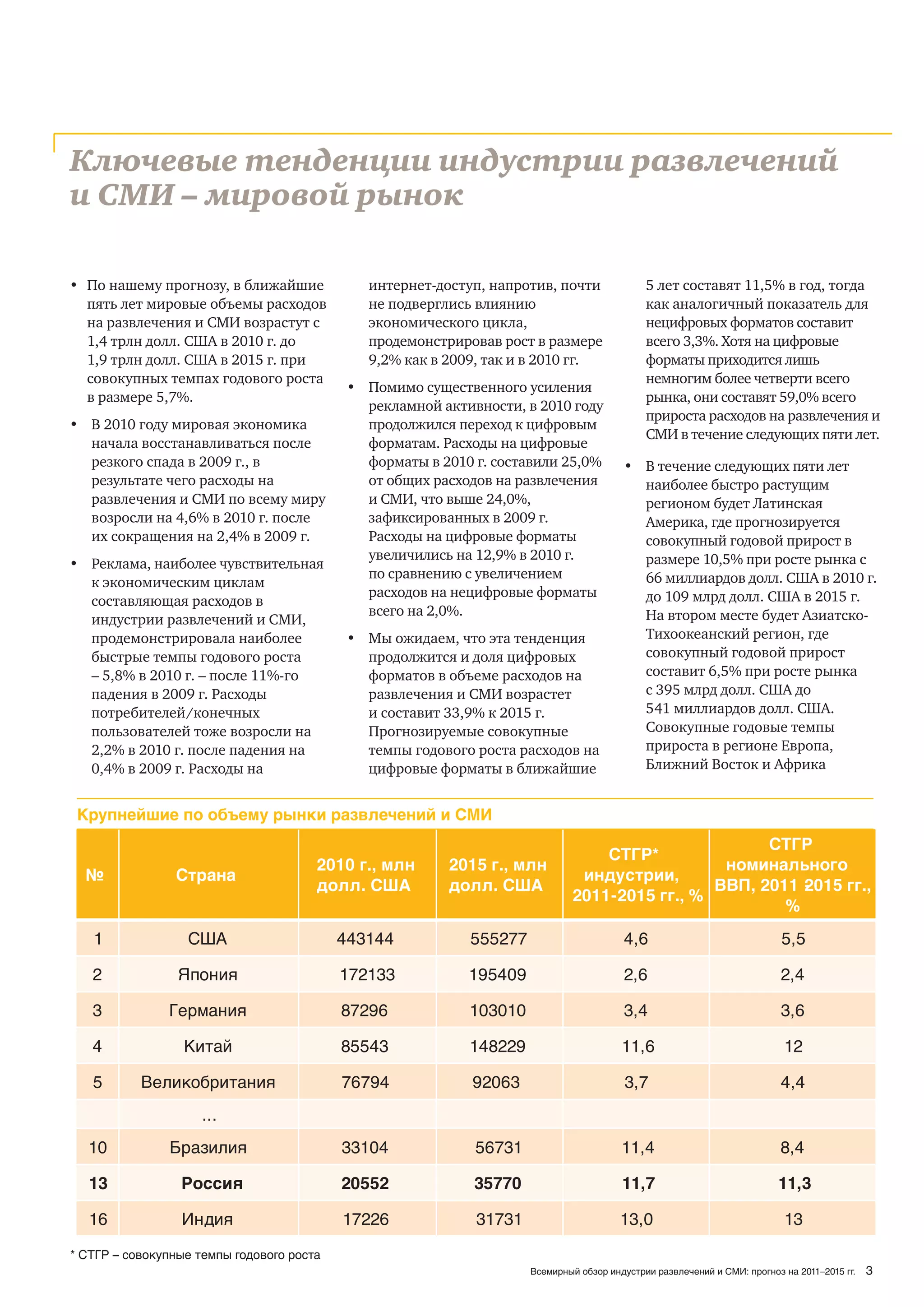

Документ представляет собой обзор мирового рынка индустрии развлечений и СМИ с прогнозом на 2011-2015 годы, подготовленный компанией PwC. Основное внимание уделяется тенденциям цифровизации, росту расходов на цифровые форматы и изменению моделей бизнеса в ответ на переход к цифровым технологиям. В публикации также рассматриваются региональные различия и ожидания роста в различных сегментах индустрии.