Доповідачі:Костянтин ІльїнськийДиректор ТОВ«Чумацький Шлях – Консалтинг Українською»,Координатор зфінансів «XXXXIII МіжнародногоКонгресуАпімондії»,Експерт-дорадник Міністерства аграрної політики та продовольства УкраїниСпеціалізація: комплексний консалтинг для малого бізнесу, управління проектами, фінансовий менеджмент, управлінський облік, цінні папери. Досвід роботи у сфері консалтингу – понад 7років.Максим КатковЗаступник директора ТОВ «Чумацький Шлях – Консалтинг Українською»Координатор проектівСпеціалізація:управління проектами, консалтинг у сфері юриспруденції та оподаткування, адміністрування процесів. Досвід роботи у сфері консалтингу – понад 3 роки.

3.

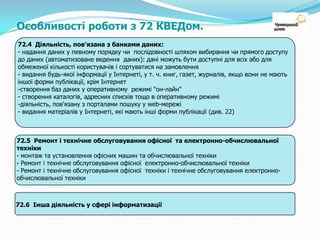

Зміст:1. Зміни в спрощеній системіоподаткування обліку та звітностісуб’єктів малого підприємництва у 2011р.2. Особливості роботи з 72 КВЕДом.

4.

Зміни в спрощенійсистемі оподаткування обліку та звітності суб’єктів малого підприємництва у 2011 р.

5.

Зміни в спрощенійсистемі оподаткуванняЗміни, які заплановані на 2012 рік:Проект Закону про внесеннязмін до Податкового кодексу України та деякихіншихзаконодавчихактівУкраїни (щодоспрощеноїсистемиоподаткування, облікутазвітностісуб'єктів малого підприємництва)Зареєстрований 16.05.2011 за № 8521Останнійетаппроходження:06.10.2011 – розглядвідкладено.

6.

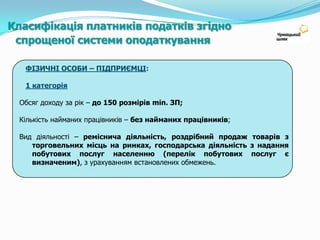

Зміни в спрощенійсистемі оподаткуванняКласифікація платників податків згідно спрощеної системи оподаткування

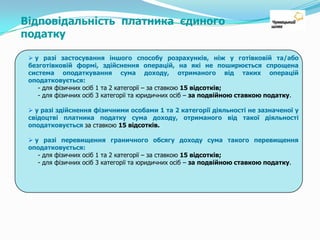

Відповідальність платника податкуКласифікаціяплатників податків згідноспрощеної системи оподаткуванняФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:1 категорія Обсяг доходу за рік – до 150 розмірів min. ЗП;Кількість найманих працівників – без найманих працівників;Вид діяльності – реміснича діяльність, роздрібний продаж товарівзторговельних місць на ринках, господарськадіяльність з наданняпобутових послуг населенню (перелік побутових послуг євизначеним), з урахуванням встановлених обмежень.

15.

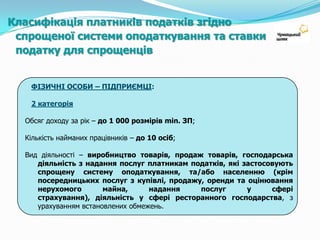

Класифікація платників податківзгідноспрощеної системи оподаткування та ставкиподатку для спрощенцівФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:2 категоріяОбсяг доходу за рік – до1 000 розмірів min. ЗП;Кількість найманих працівників – до 10 осіб;Вид діяльності – виробництво товарів, продаж товарів, господарська діяльність з надання послуг платникам податків, які застосовують спрощену систему оподаткування, та/або населенню (крім посередницьких послуг з купівлі, продажу, оренди та оцінювання нерухомого майна, надання послуг у сфері страхування), діяльність у сфері ресторанного господарства, з урахуванням встановлених обмежень.

16.

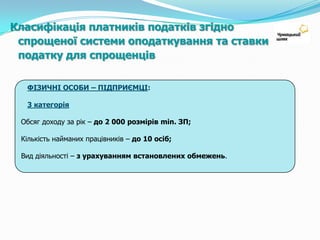

Класифікація платників податківзгідноспрощеної системи оподаткування та ставкиподатку для спрощенцівФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:3 категорія Обсяг доходу за рік – до 2 000 розмірів min. ЗП;Кількість найманих працівників – до 10 осіб;Вид діяльності – з урахуванням встановлених обмежень.

17.

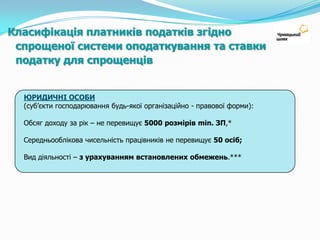

Класифікація платників податківзгідноспрощеної системи оподаткування та ставкиподатку для спрощенцівЮРИДИЧНІ ОСОБИ(суб’єкти господарювання будь-якої організаційно - правової форми):Обсяг доходу за рік – не перевищує 5000 розмірів min. ЗП,*Середньооблікова чисельність працівників не перевищує 50 осіб;Вид діяльності – з урахуванням встановлених обмежень.***

18.

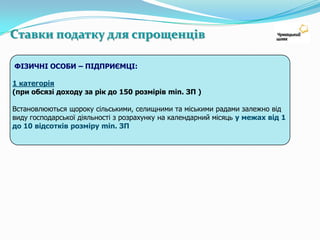

Cтавки податку дляспрощенців ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:1 категорія(при обсязі доходу за рік до 150 розмірів min. ЗП )Встановлюються щороку сільськими, селищними та міськими радами залежно від виду господарської діяльності з розрахунку на календарний місяць у межах від 1 до 10 відсотків розміру min. ЗП

19.

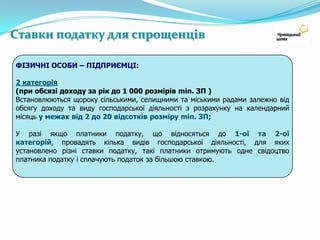

Cтавки податку дляспрощенцівФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:2 категорія (при обсязі доходу за рік до 1 000 розмірів min. ЗП )Встановлюються щороку сільськими, селищними та міськими радами залежно від обсягу доходу та виду господарської діяльності з розрахунку на календарний місяць у межахвід 2 до 20 відсотків розміру min. ЗП;У разі якщо платники податку, що відносяться до 1-ої та 2-ої категорій, провадять кілька видів господарської діяльності, для яких установлено різні ставки податку, такі платники отримують одне свідоцтво платника податку i сплачують податок за більшою ставкою.

20.

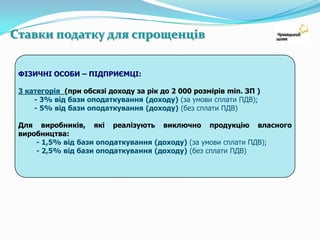

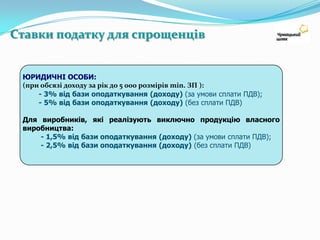

Cтавки податку дляспрощенцівФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:3 категорія (при обсязі доходу за рік до 2 000 розмірів min. ЗП)- 3% від бази оподаткування (доходу) (за умови сплати ПДВ);-5% від бази оподаткування (доходу) (без сплати ПДВ)Для виробників, які реалізують виключно продукцію власного виробництва:- 1,5% від бази оподаткування (доходу) (за умови сплати ПДВ); - 2,5% від бази оподаткування (доходу) (без сплати ПДВ)

21.

Cтавки податку дляспрощенцівЮРИДИЧНІ ОСОБИ:(при обсязі доходу за рік до 5 000 розмірів min. ЗП ):- 3% від бази оподаткування (доходу) (за умови сплати ПДВ);-5% від бази оподаткування (доходу) (без сплати ПДВ)Для виробників, які реалізують виключно продукцію власного виробництва:- 1,5% від бази оподаткування (доходу) (за умови сплати ПДВ); - 2,5% від бази оподаткування (доходу) (без сплати ПДВ)

22.

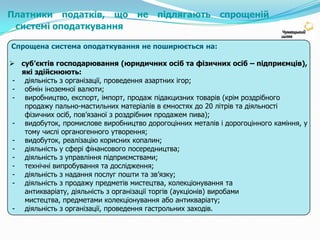

Платники податків, щоне підлягають спрощеній системі оподаткування Спрощена система оподаткування не поширюється на: суб’єктів господарювання (юридичних осіб та фізичних осіб – підприємців), які здійснюють:діяльність з організації, проведення азартних ігор;

виробництво, експорт, імпорт,продаж підакцизних товарів (крім роздрібного продажу пально-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов’язаної з роздрібним продажем пива);

діяльність з продажупредметів мистецтва, колекціонування та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

32.

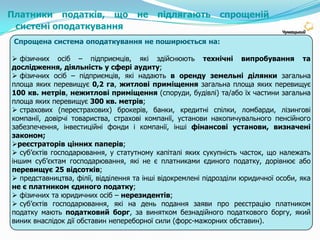

діяльність з організації,проведення гастрольних заходів. Платники податків, що не підлягають спрощеній системі оподаткування Спрощена система оподаткування не поширюється на: фізичних осіб – підприємців, які здійснюють технічні випробування та дослідження, діяльність у сфері аудиту;

33.

фізичних осіб –підприємців, які надають в оренду земельні ділянки загальна площа яких перевищує 0,2 га, житлові приміщення загальна площа яких перевищує 100 кв. метрів, нежитлові приміщення (споруди, будівлі) та/або їх частини загальна площа яких перевищує 300 кв. метрів;