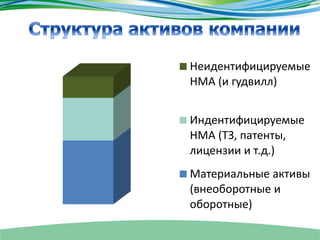

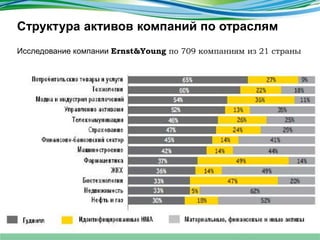

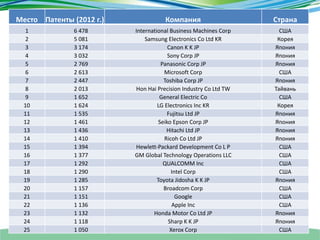

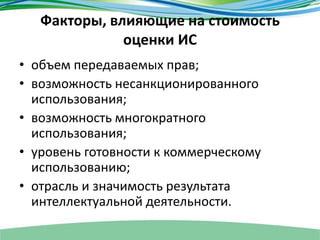

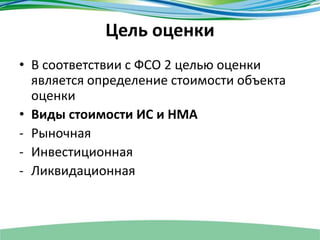

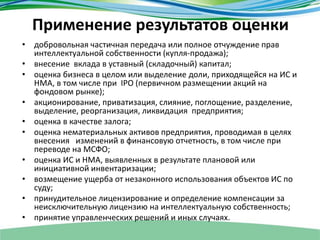

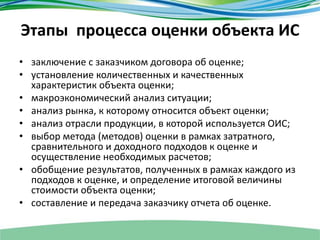

Документ исследует роль стоимостной оценки интеллектуальной собственности (ИС) в корпоративных финансах, акцентируя внимание на неидентифицируемых и идентифицируемых нематериальных активах. В нем представлены данные о различных показателях инновационной активности и патентной активности среди крупных российских компаний, а также обсуждаются законодательные и нормативные основы оценки ИС в России. Цели и методы оценки ИС и НМA подробно описаны, включая предполагаемые применения результатов оценки.