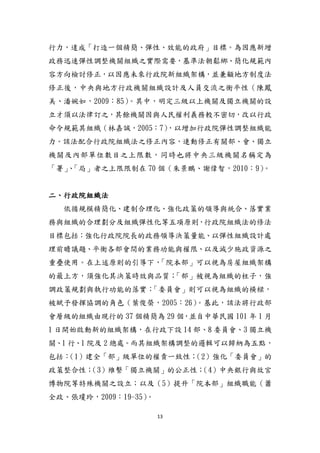

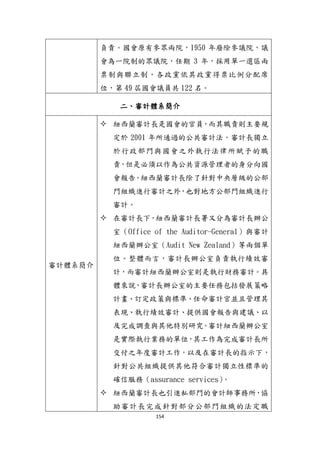

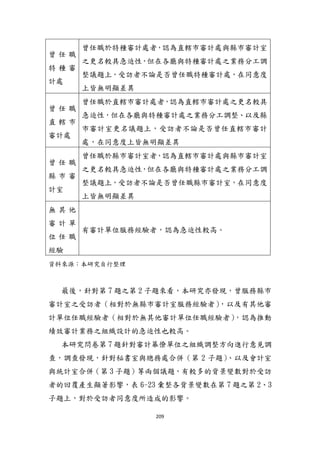

130

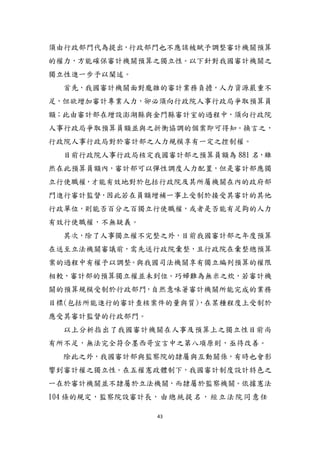

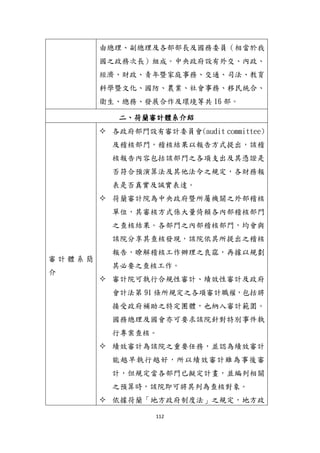

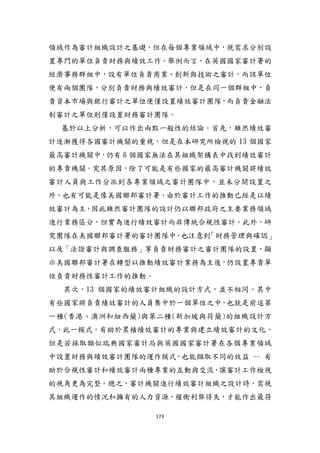

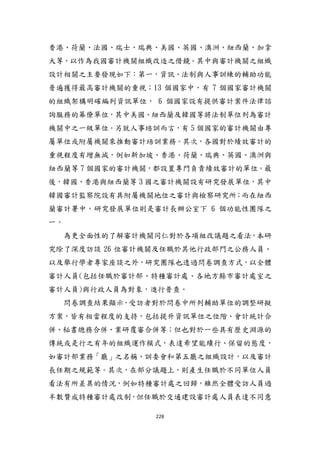

圖 5-11 瑞典聯邦審計署組織圖

資料來源:SWEPSA’sannual conference(2010),The New NAO in Sweden –

the Deprofession-alization of the Performance Auditor (2011/08/25 點閱)

143

087

The UK StatuteLaw Database-- National Audit Act

1983 (c.44),瀏覽日期:2010 年 11 月 26 日,網

址:http://www.statutelaw.gov.uk/Home.aspx

NAO,2009 Annual Report 2009

NAO,2010 Annual Report 2010

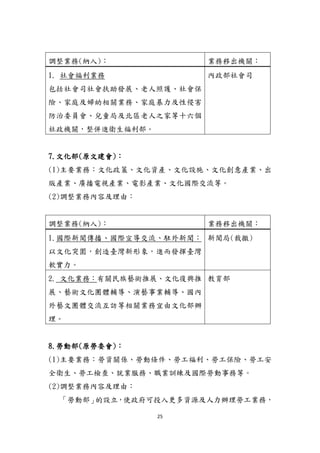

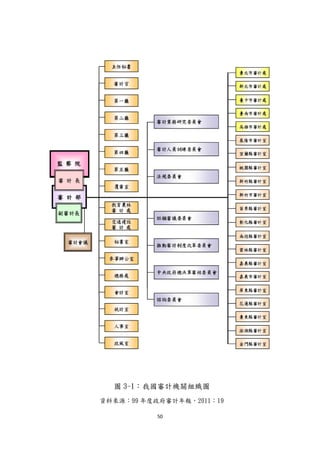

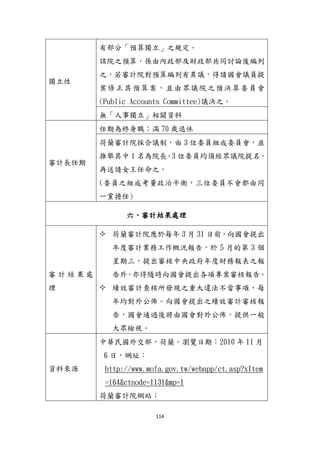

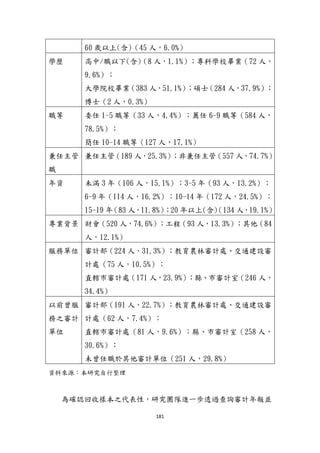

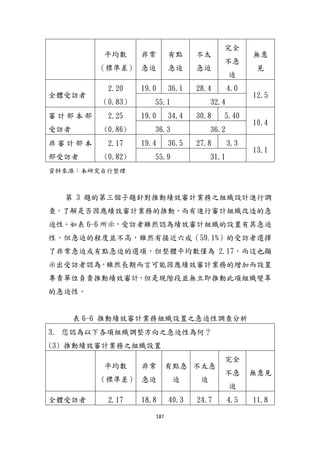

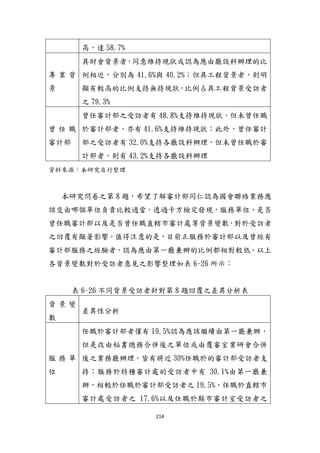

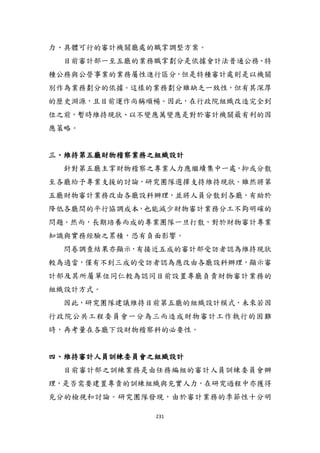

圖 5-14 英國國家審計署領導團隊(Leadership teams)組織架構圖

資料來源:

http://www.nao.org.uk/about_us/structure__governance/transparency.asp

x (2010/11//26 點閱)

Amyas Morse

Comptroller & Auditor General

Executive Board Member

Michael Whitehouse

Chief Operating Officer

Executive Board Member

Gabrielle Cohen

Assistant Auditor General

Executive Board Member

Ed Humpherson

Assistant Auditor General

Executive Board Member

Wendy Kenway-Smith

Assistant Auditor General

Martin Sinclair

Assistant Auditor General

Stakeholder

Relations

Economic Affairs

Portfolio

Local Services

Portfolio

National Services

Portfolio

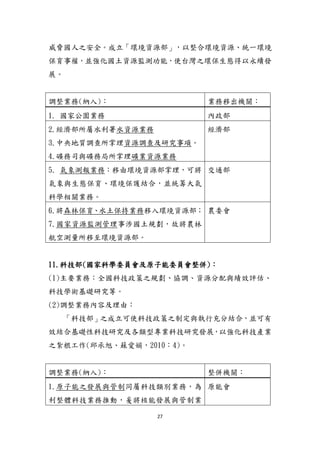

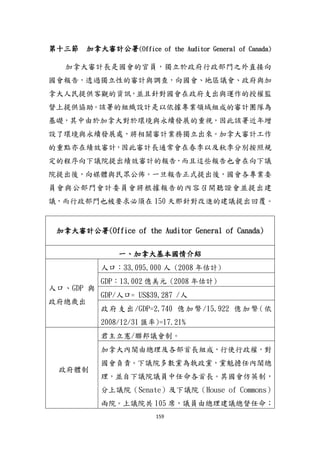

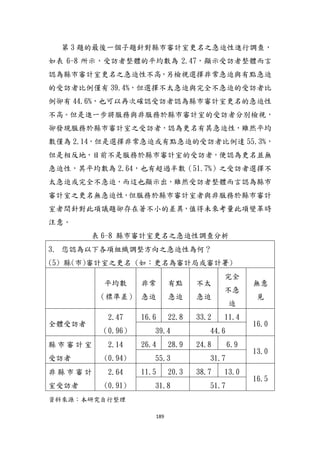

144.

144

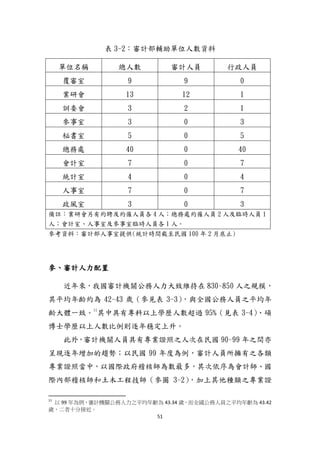

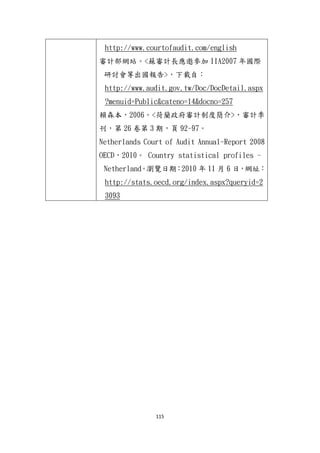

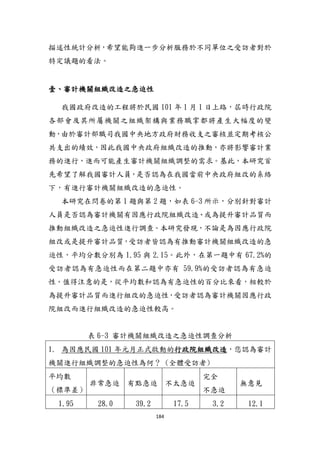

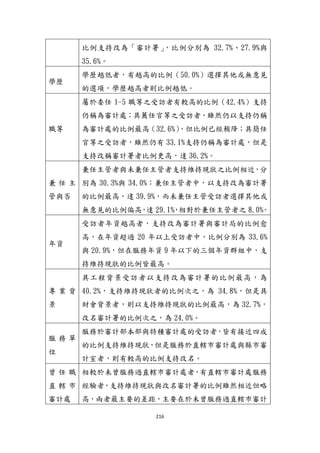

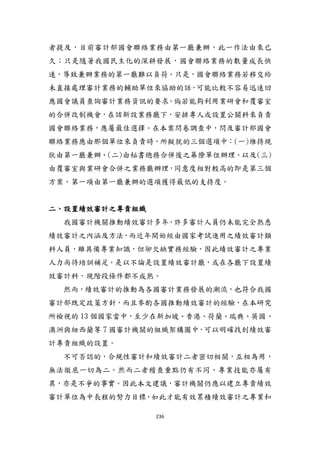

表 5-2 NAO高階職員薪資表

資料來源:

http://www.nao.org.uk/freedom_of_information/publication_scheme/what_

we_spend_and_how_we_spend/travel_and_hospitality_expendi.aspx

(2010/11//26 點閱)

Job Title Pay band for disclosure (£)

Comptroller and Auditor

General

210,000-214,999

Chief Operating Officer 160,000-164,999

Assistant Auditor General,

Local Services

130,000-134,999

Assistant Auditor General,

National Services

140,000-144,999

Assistant Auditor General,

Stakeholder Relations 135,000-139,999

Assistant Auditor General,

Economic Affairs

135,000-139,999

Director General, Finance &

Commerce

135,000-139,999

Director General, Value for

Money Audit

125,000-129,999

Director General, Financial

Audit

110,000-114,999

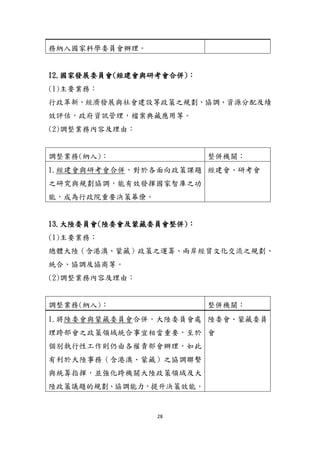

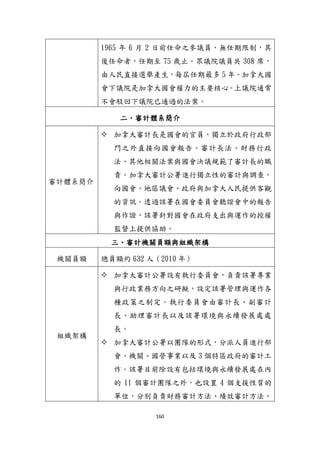

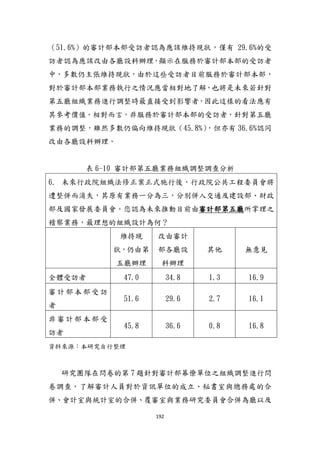

165

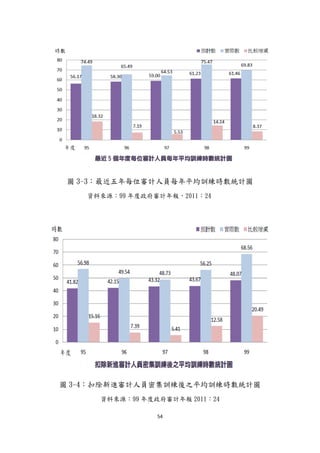

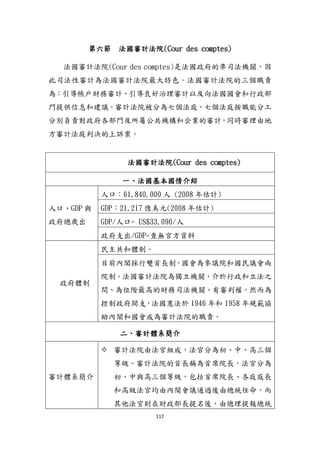

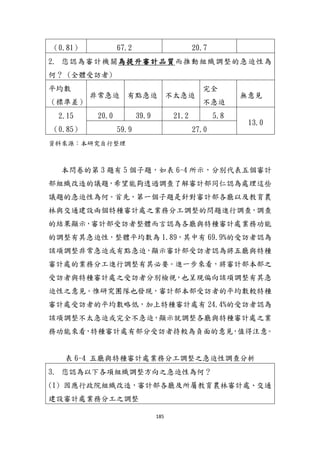

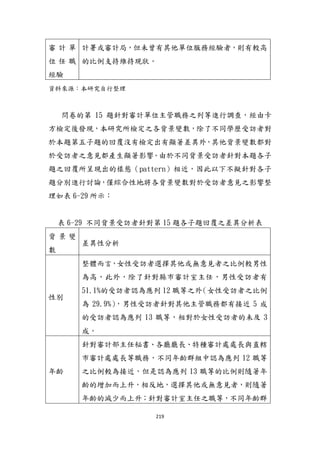

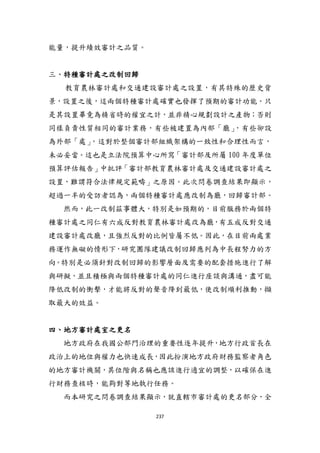

表5-5 加拿大審計公署內各種職位之薪資水準表

Position FTEs

1

Salary($)

Bilin

gual

bonus

($)

Performan

ce pay

2

($)

Automobil

e

3

($)

Membersh

ip ($) Total ($)

Auditor

General

1 313,900

4

4,706 614 319,220

Deputy

Auditor

General

1 203,395–243,

465

0–39,930 203,395–283,3

95

Commission

er of the

Environmen

t and

Sustainabl

e

Developmen

t

1 160,475–210,

520

0–34,520 160,475–245,0

40

Assistant

auditors

general

15 160,475–191,

380

0–31,370 160,475–222,7

50

Senior

principals

5 115,245–166,

965

0-27,350 115,245–194,3

15

Principals 58 115,245–148,

640

0–18,730 115,245–167,3

70

Senior

directors

2 89,935–133,5

80

0–16,880 89,935–150,46

0

Directors 100 89,935–119,2

65

0–15,000 89,935–134,26

5

Auditors 250 44,852–99,55

9

800 0–3,000 44,852–103,35

9

Audit

service

98 54,666–91,02

5

800 54,666–91,825

166.

166

officers

Audit

service

specialist

s

101 34,180–64,61

6

800 34,180–65,416

TotalFTEs 632

1

Full-time equivalents (FTEs) used in the fiscal year 2009–10.

2

Amounts represent the range that levels are eligible to receive in performance pay.

3

Taxable benefit for the personal use of an automobile for the 2009 calendar year.

4

The salary of the Auditor General is set by statute under subsection 4(1) of the Auditor

General Act and is equal to the salary of a puisne judge of the Supreme Court of Canada.

資料來源:

http://www.tbs-sct.gc.ca/dpr-rmr/2009-2010/inst/aud/aud03-eng.asp

(2010/11/28點閱)

207

處

1 X XX

2 X

3-1 X X X X X X X

3-2

3-3 X X

3-4 X X X X X X X X X X

3-5 X X X X X X X X X X X

4

5

7-1 X

7-2 X X X X X X

7-3 X X X X X X X X

7-4 X X X

7-5 X X X

9 X X X X

10 X X X X

13

14

17 X X X

19

註:標記「X」者表示檢定出顯著的差異性

資料來源:本研究自行整理

由於帄均數差異檢定出現顯著差異性者大多集中於第 3 題與第 7

題,因此以下先從這兩題進行討論。首先,第 3 題針對審計各種組織

調整方向之急迫性進行調查,調查發現除了學歷與服務單位之外,本

212

委任與薦任之受訪者高;此外,具財會背景之受訪者,以及曾服務於

特種審計處之受訪者,對於繼續編造「最終審定數額表」的同意度,

則顯著叫其他群組為低。

貳、卡方檢定

本研究問卷之第 6 題、第8 題、第 11 題、第 12 題、第 15 題各

子題、第 16 題各子題與第 18 題在變數的類型上屬於名目變數

(nominal variable),無法透過帄均數差異性檢定進行分析,因此

本研究透過卡方檢定,檢測各背景變數是否會影響受訪者,在這些題

目的選項上做出不同選擇。如表 6-24 所示,檢測的結果發現,在第

6 題、第 8 題與第 16 題的兩個子題上,有較少的背景變數影響受訪

者針對各題項的選擇,但在對於第 11 題、第 12 題、第 15 題各子題

與第 18 題來說,便有較多的背景變數影響受訪者針對各題項的選

擇,特別是第 15 題的第 1、2、3、4 等子題,所有的背景變數都被檢

測出影響了受訪者在這些題目的回答。

表 6-24 卡方檢定出現顯著差異彙整表

性

別

年

齡

學

歷

職

等

兼

任

主

管

年

資

專

業

背

景

服

務

單

位

曾

任

職

審

計

部

曾

任

職

特

種

處

曾

任

職

直

轄

市

處

曾

任

職

審

計

室

無

其

他

經

驗

6 X X X X X

8 X X X

11 X X X X X X X X X X X

213.

213

12 X XX X X X X X X X X X

15-1 X X X X X X X X X X X X X

15-2 X X X X X X X X X X X X X

15-3 X X X X X X X X X X X X X

15-4 X X X X X X X X X X X X X

15-5 X X X X X X X X X X X X

16-1 X X X

16-2 X X

18 X X X X X X X X

註:標記「X」者表示檢定出顯著的差異性

資料來源:本研究自行整理

本研究問卷之第 6 題主要針對審計部第五廳所掌理之稽查業務,

應仍維持由第五廳辦理還是應該改由各審計廳設科辦理進行調查,經

由卡方檢定發現,性別、年齡、學歷、專業背景以及曾任審計部與否

等背景變數,對於受訪者之回覆有顯著影響,針對各背景變數對於受

訪者意見之影響,整理如表 6-25 所示:

表 6-25 不同背景受訪者針對第 6 題回覆之差異分析表

背 景 變

數

差異性分析

性別

男女性別受訪者選擇維持現狀的比例都較其他選項高,但

是男性受訪者中,有高達 56%選擇維持現狀

年齡 無明顯趨勢或分布樣態

學歷

針對大學院校畢業與碩士等兩個人數最多的群組來看,前

者支持維持現狀或由廳設科辦理的比例相近,分別為

39.4%與 40.2%,但是後者則呈現支持維持現狀者比例較

249

蕭全政、張瓊玲,2009。「行政院組織改造效益及其實施方式之研究」,

台北:行政院研考會委託研究報告。

貳、英文文獻:

Aucoin, Peter. 1990.“ Administrative Reform in Public

Management: Paradigms, Principles, Paradoxes and

Pendulums”. Governance, 3: 115-137.

Caiden, Gerald E. 1991. Administrative Reform Comes of Age. New

York : W. de Gruyter.

Caiden,Gerald, and Tsai-Tsu Su, (eds.) 2007. The Repositioning

of Public Governance: Global Experience and Challenges.

Taipei: Taiwan Public Affairs Center.

Department of Finance Canada. 2009. Canada’s Economic Action

Plane (Budget 2009). Canada : Department of Finance

Canada.

Department of Finance Canada. 2009. Annual Financial Report

Of the government of Canada (Fiscal Year 2008–2009).

Canada:Department of Finance Canada.

Government Accountability Office. 2008. Fiscal Year 2008

Budget Request, US:Government Accountability Office.

Hughes, Owen E., 1988. Public Management and Administration:

An Introduction. New York : Palgrave

250.

250

Kettl, Donald F.2000. The Global Public Management Revolution.

Washington, D.C: Brookings Institution.

Kickert, Walter J. L. (ed.). 1997. Public Management and

Administrative Reform in Western Europe. Cheltenham, UK:

Edward Elgar.

Light, Paul C. 1997. The Tides of Reform: Making Government Work

1945-1995. New Haven, CT: Yale University Press.

McCourt, Willy and Martin Mingoue (eds.). 2001. The

Internationalization of Public Management: Reinventing

the Third World State. Cheltenham, UK: Edward Elgar.

National Performance Review. 1993. Creating A Government That

Works Better and Costs Less. Washington, D.C.: National

Performance Review.

Netherland Court of Audit. 2009. Netherlands Court of Audit

Annual-Report 2008, Netherland: Court of Audit.

Nation Audit Office. 2009. Annual- Report 2009. the United

Kingdom: Nation Audit Office.

Nation Audit Office. 2010. Annual- Report 2010. the United

Kingdom: Nation Audit Office.

OECD. 1999. Government of the Future: Getting From Here to There.

Paris: OECD.

Office of Audit. 2010. New Zealand Annual Plan 2010-2011.

New Zealand:Office of Audit.

251.

251

Olsen, Johan P.and B. Guy Peters. (eds.) 1996. Lessons from

Experience: Experiential Learning in Administrative

Reforms in Eight Democracies. Oslo: Scandinavian

University Press.

Osborne, David and Ted Gabler. 1992. Reinventing Government:

How the Entrepreneurial Spirit Is Transforming the

Public Sector. New York: Plume.

Osborne, David and Peter Plastrik. 1997. Banishing Bureaucracy:

The Five Strategies for Reinventing Government. Mass.:

Addison-Wesley.

Peters, B. Guy and Donald J. Savoie. (eds.) 1998. Taking Stock:

Assessing Public Sector Reform. Montreal: Canadian Centre

for Management Development.

Peters, B. Guy and Donald J. Savoie. (eds.) 2000. Governance

in the Twenty-first Century: Revitalizing Public Service.

Montreal: Canadian Centre for Management Development.

Swiss Federal Audit Office. 2009. Annual Report 2009 of the

Swiss Federal Audit Office, Switzerland: Federal Audit

Office.

参、網路資源:

上海審計,2005。<瑞典、泰國、沙烏地阿拉伯王國等國的審計法律

制度如何?>,上海審計網網站,

http://big5.eastday.com:82/gate/big5/sjj.eastday.com/

254

Auditor-General’s Office ofSingapore:Audit Profile.

http://www.intosaijournal.org/technicalarticles/techn

icaloct2008b.html. Latest update 10 November 2010.

Auditor-General Act 1997 of Australian:

http://www.comlaw.gov.au/Details/C2009C00112. Latest

update 10 November 2010.

Auditor-General Act 2011 of Canada:

http://laws.justice.gc.ca/PDF/Statute/A/A-17.pdf.

Latest update 23 August 2011.

Australian Government’s Budget 2008-2009:

http://www.budget.gov.au/2008-09/content/fbo/html/par

t_1.htm.Latest update 10 November 2010.

Board of Audit of Japan:http://www.jbaudit.go.jp/engl/.

Latest update 10 November 2010.

Cour des comptes of France:http://www.courdescomptes.ma/.

Latest update 06 November 2010.

Hong kong Audit Commission:http://www.aud.gov.hk/. Latest

update 06 November 2010.

Hong kong Administration’s Office:

http://www.admwing.gov.hk/. Latest update 06 November

2010.

Hong kong Census and Statistics Department.

http://www.admwing.gov.hk/. Latest update 06 November

2010.

255.

255

Federal Audit Officeof Swiss.

http://www.intosaiitaudit.org/mandates/writeups/switz

erland.htm. Latest update 10 November 2010.

Korea Board of Audit and Inspection: http://www.bai.go.kr/.

Latest update 10 November 2010.

Netherlands Court of Audit:

http://www.courtofaudit.com/english. Latest update 10

November 2010.

OECD Country statistical profiles 2010.

http://stats.oecd.org/index.aspx?queryid=23087.

Latest update 10 November 2010.

OMB (Office of Management and Budget):

http://www.gpoaccess.gov/usbudget/fy08/pdf/budget/tab

les.pdf. Latest update 06 November 2010.

Singapore Budget 2010.

http://www.mof.gov.sg/budget_2010/downloads.html.

Latest update 10 November 2010.

Sweden National Audit Office:

http://www.riksrevisionen.se/.Latest update 10

November 2010.

Sweden Statistics:

http://www.scb.se/default____2154.aspx.Latest update

06 November 2010.

Swiss Federal Audit Office:

256.

256

http://www.efk.admin.ch/english/index.htm Latest

update 10November 2010.

The Auditor-General Annual report 2009–10 Annual report

2008-09:

http://www.comlaw.gov.au/Details/C2009C00112,

http://www.budget.gov.au/2009-10/content/fbo/html/par

t_1.htm. Latest update 06 November 2010.

The UK Statute Law Database-- National Audit Act 1983 (c.44):

http://www.statutelaw.gov.uk/Home.aspx. Latest update

06 November 2010.