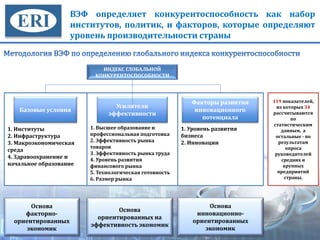

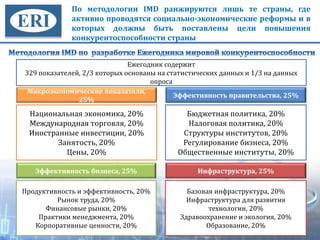

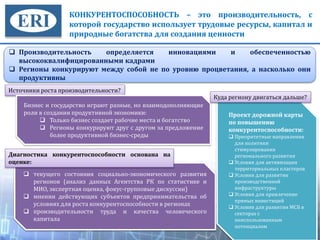

Документ представляет результаты диагностики конкурентоспособности регионов Казахстана на основе 119 показателей, включая статистические данные и опросы предпринимателей. Основное внимание уделяется факторам, влияющим на развитие бизнеса, инновации и производительность труда, а также разработке стратегий для повышения конкурентоспособности. Методология направлена на оценку и сравнение регионов с целью определения приоритетов для регионального развития и улучшения бизнес-среды.