Download to read offline

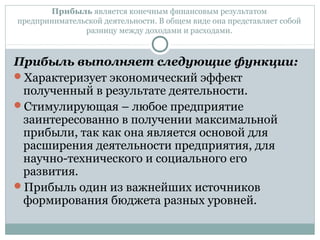

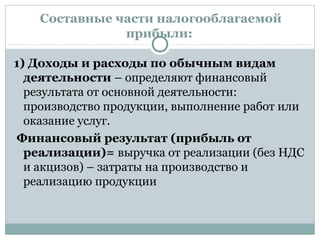

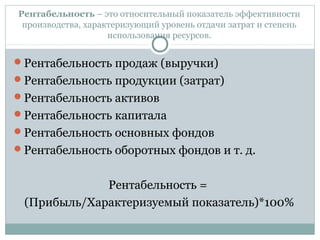

Документ описывает понятие прибыли, ее функции и источники, указывая на то, что прибыль является конечным финансовым результатом предпринимательской деятельности и играет ключевую роль в стимулировании развития предприятий. Он также охватывает составные части налогооблагаемой прибыли, включая доходы и расходы от основной и неосновной деятельности. Рентабельность рассматривается как важный показатель эффективности производства, позволяющий оценить уровень отдачи затрат и использование ресурсов.