Downloaded 17 times

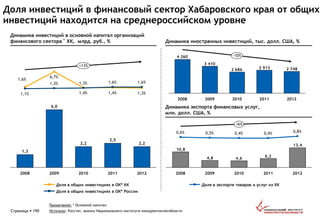

Документ представляет собой итоговый отчет по разработке инвестиционной стратегии Хабаровского края до 2020 года, выполненный в августе 2013 года. В нем содержится анализ текущего инвестиционного потенциала региона, проблем инвестиционной политики и предложения по стратегии развития, основанные на проведенных исследованиях и обсуждениях с ключевыми стейкхолдерами. Основной целью стратегии является улучшение инвестиционного климата и обеспечение долгосрочного роста уровня жизни населения края.