Λογιστικές μέθοδοι

Απλογραφική: Αποτελεί την αρχαιότερη και

πιο απλή μέθοδο. Με αυτή τηρούνται μόνο

οι λογαριασμοί τρίτων και η κίνηση του

ταμείου. Θεωρείται ατελής λογιστική

μέθοδος και χρησιμοποιείται από τις

επιχειρήσεις που τηρούν α και β κατηγορίας

βιβλία

2 Κούκιας Θεόδωρος

3.

Λογιστικές μέθοδοι

Διπλογραφική: αποτελεί ολοκληρωμένη

λογιστική μέθοδο. Βασίζεται στην αρχή ότι κάθε

συναλλαγή επιφέρει ταυτόχρονη και ισόποση

μεταβολή τουλάχιστον δύο οικονομικών

μεγεθών. Τα οικονομικά μεγέθη

παρακολουθούνται λογιστικά μέσω των

λογαριασμών, ενώ οι μεταβολές τους με τις

χρεώσεις και πιστώσεις. Η μέθοδος αυτή

χρησιμοποιείται από τις επιχειρήσεις που

3 τηρούν ΄γ κατηγορίας βιβλία Κούκιας Θεόδωρος

4.

Λογιστικά συστήματα

Όπως βάσει λογιστικών μεθόδων γίνονται οι

εγγραφές στα βιβλία της επιχείρησης, έτσι

βάση ορισμένων κανόνων οργανώνεται και η

λογιστική εργασία και καταχωρούνται

διαδοχικά οι λογιστικές εγγραφές. Το σύνολο

των κανόνων αυτών αποτελούν τα λογιστικά

συστήματα

4 Κούκιας Θεόδωρος

5.

Συγκεντρωτικό σύστημα

Ανήκει στα λεγόμενα αναλυτικο-συνθετικά

συστήματα καθόσον χαρακτηριστικό του

στοιχείο είναι η διάσπαση του ενός ενιαίου

ημερολογίου σε περισσότερα ανά κατηγορία

λογιστικών πράξεων που ονομάζονται

αναλυτικά

5 Κούκιας Θεόδωρος

Κλασσικό ή Ιταλικόσύστημα

Είναι το αρχαιότερο πλήρες διπλογραφικό

σύστημα το οποίο πρωτοεμφανίστηκε στην

Ιταλία. Ανήκει στα καλούμενα συνθετικο-

αναλυτικά συστήματα εφόσον οι οικονομικές

συναλλαγές καταγράφονται με χρονολογική

σειρά πρώτα στα συνθετικά βιβλία και στη

συνέχεια μεταφέρονται στα αναλυτικά

7 Κούκιας Θεόδωρος

8.

Βιβλία κλασσικού συστήματος

Βιβλίο απογραφών και ισολογισμών

Γενικό ημερολόγιο

Γενικό καθολικό

Αναλυτικά καθολικά

Διάφορα βοηθητικά βιβλία

8 Κούκιας Θεόδωρος

9.

Κλασσικό σύστημα

Βασικό μειονέκτημα του συστήματος αυτού

είναι η ύπαρξη ενός μόνο ημερολογίου

γεγονός που συνεπάγεται ότι ένας μόνο

λογιστής μπορεί να καταχωρεί τις

οικονομικές συναλλαγές σε αυτό. Δεν

διευκολύνει με άλλα λόγια τον καταμερισμό

της εργασίας

9 Κούκιας Θεόδωρος

10.

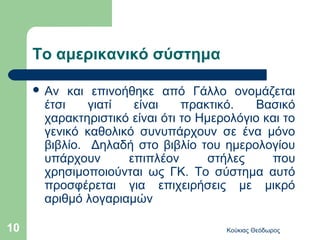

Το αμερικανικό σύστημα

Αν και επινοήθηκε από Γάλλο ονομάζεται

έτσι γιατί είναι πρακτικό. Βασικό

χαρακτηριστικό είναι ότι το Ημερολόγιο και το

γενικό καθολικό συνυπάρχουν σε ένα μόνο

βιβλίο. Δηλαδή στο βιβλίο του ημερολογίου

υπάρχουν επιπλέον στήλες που

χρησιμοποιούνται ως ΓΚ. Το σύστημα αυτό

προσφέρεται για επιχειρήσεις με μικρό

αριθμό λογαριαμών

10 Κούκιας Θεόδωρος

11.

Κατηγορίες τήρησης βιβλίων

Με βάση κριτήρια όπως το ύψος των ετήσιων

ακαθάριστων εσόδων κάθε διαχειριστικής

χρήσης, τη μορφή της επιχείρησης, το

αντικείμενο των εργασιών της κλπ. Οι

επιχειρήσεις εντάσσονται σε κατηγορίες

τήρησης λογιστικών βιβλίων

11 Κούκιας Θεόδωρος

12.

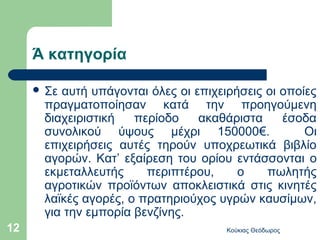

Ά κατηγορία

Σεαυτή υπάγονται όλες οι επιχειρήσεις οι οποίες

πραγματοποίησαν κατά την προηγούμενη

διαχειριστική περίοδο ακαθάριστα έσοδα

συνολικού ύψους μέχρι 150000€. Οι

επιχειρήσεις αυτές τηρούν υποχρεωτικά βιβλίο

αγορών. Κατ’ εξαίρεση του ορίου εντάσσονται ο

εκμεταλλευτής περιπτέρου, ο πωλητής

αγροτικών προϊόντων αποκλειστικά στις κινητές

λαϊκές αγορές, ο πρατηριούχος υγρών καυσίμων,

για την εμπορία βενζίνης.

12 Κούκιας Θεόδωρος

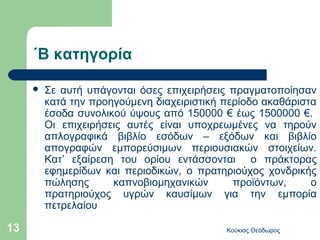

13.

΄Β κατηγορία

Σε αυτή υπάγονται όσες επιχειρήσεις πραγματοποίησαν

κατά την προηγούμενη διαχειριστική περίοδο ακαθάριστα

έσοδα συνολικού ύψους από 150000 € έως 1500000 €.

Οι επιχειρήσεις αυτές είναι υποχρεωμένες να τηρούν

απλογραφικά βιβλίο εσόδων – εξόδων και βιβλίο

απογραφών εμπορεύσιμων περιουσιακών στοιχείων.

Κατ’ εξαίρεση του ορίου εντάσσονται ο πράκτορας

εφημερίδων και περιοδικών, ο πρατηριούχος χονδρικής

πώλησης καπνοβιομηχανικών προϊόντων, ο

πρατηριούχος υγρών καυσίμων για την εμπορία

πετρελαίου

13 Κούκιας Θεόδωρος

14.

΄Γ κατηγορία

Σε αυτήν υπάγονται όσες επιχειρήσεις

πραγματοποίησαν κατά την προηγούμενη

διαχειριστική χρήση ακαθάριστα έσοδα συνολικού

ύψους πλέον του 1500000 €. Τα βιβλία που

υποχρεωτικά τηρούν είναι: το βιβλίο απογραφών και

ισολογισμών, συγκεντρωτικό ημερολόγιο, Γενικό

καθολικό, αναλυτικά καθολικά, βιβλίο αποθήκης και

προαιρετικά το ημερολόγιο εγγραφών ισολογισμού

και το μητρώο παγίων ΠΣ

14 Κούκιας Θεόδωρος

15.

Τάξεις λογιστών

Λογιστής ΄Γ τάξης υπογράφει τα Ά

κατηγορίας βιβλία και τα ΄Β κατηγορίας

Λογιστής ΄Β τάξης υπογράφει τα Α,Β

κατηγορίας βιβλία και Γ μεχρι 2000000

Λογιστής ΄Α τάξης υπογράφει τα βιβλία

΄Γ κατηγορίας

15 Κούκιας Θεόδωρος

16.

Πρόσθετα βιβλία τηρούν

ο εκμεταλλευτής οίκου ευγηρίας, ξενοδοχείου, ξενώνα κλπ

ο εκμεταλλευτής παιδικού σταθμού, εκπαιδευτηρίου, σχολής,

φροντιστηρίου, εργαστηρίου ελευθέρων σπουδών κλπ

ο εκμεταλλευτής κλινικής ή θεραπευτηρίου, διαγνωστικού

κέντρου

ο εκμεταλλευτής κέντρου αισθητικής ή γυμναστηρίου

ο εκπαιδευτής οδηγών αυτοκινήτων

ο εκμεταλλευτής ψυκτικών χώρων και χώρων αποθήκευσης

αγαθών τρίτων

ο εκμεταλλευτής χώρου στάθμευσης αυτοκινήτων

Ο επιτηδευματίας που διατηρεί επιχείρηση πώλησης

μεταχειρισμένων αυτοκινήτων

16 Κούκιας Θεόδωρος

17.

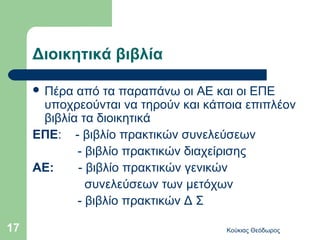

Διοικητικά βιβλία

Πέρα από τα παραπάνω οι ΑΕ και οι ΕΠΕ

υποχρεούνται να τηρούν και κάποια επιπλέον

βιβλία τα διοικητικά

ΕΠΕ: - βιβλίο πρακτικών συνελεύσεων

- βιβλίο πρακτικών διαχείρισης

ΑΕ: - βιβλίο πρακτικών γενικών

συνελεύσεων των μετόχων

- βιβλίο πρακτικών Δ Σ

17 Κούκιας Θεόδωρος

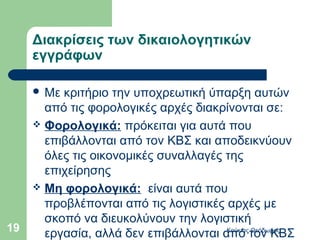

Διακρίσεις των δικαιολογητικών

εγγράφων

Με κριτήριο την υποχρεωτική ύπαρξη αυτών

από τις φορολογικές αρχές διακρίνονται σε:

Φορολογικά: πρόκειται για αυτά που

επιβάλλονται από τον ΚΒΣ και αποδεικνύουν

όλες τις οικονομικές συναλλαγές της

επιχείρησης

Μη φορολογικά: είναι αυτά που

προβλέπονται από τις λογιστικές αρχές με

σκοπό να διευκολύνουν την λογιστική

19 εργασία, αλλά δεν επιβάλλονται από τον ΚΒΣ

Κούκιας Θεόδωρος

20.

Φορολογικά έγγραφα

Τα φορολογικά έγγραφα με τη σειρά τους

διακρίνονται σε αυτά που υποχρεωτικά πρέπει

να θεωρούνται από την αρμόδια ΔΟΥ και στα

προαιρετικά θεωρημένα

20 Κούκιας Θεόδωρος

21.

Διακρίσεις δικαιολογητικών εγγράφων

Με κριτήριο την περιοχή που λαμβάνουν χώρα οι

οικονομικές πράξεις τα παραστατικά διακρίνονται

σε:

Εσωτερικά: αυτά που εκδίδονται από την

επιχείρηση και κυκλοφορούν στο εσωτερικό της

με σκοπό να αποδεικνύουν τα εσωτερικά

λογιστικά γεγονότα

Εξωτερικά: αυτά που εκδίδει η επιχείρηση, δίνει

σε τρίτους και αποδεικνύουν το αληθές των

21 οικονομικών συναλλαγών Κούκιας Θεόδωρος

22.

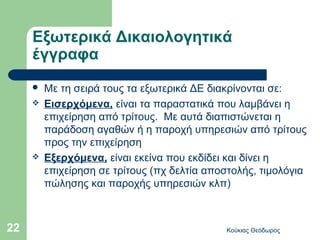

Εξωτερικά Δικαιολογητικά

έγγραφα

Με τη σειρά τους τα εξωτερικά ΔΕ διακρίνονται σε:

Εισερχόμενα, είναι τα παραστατικά που λαμβάνει η

επιχείρηση από τρίτους. Με αυτά διαπιστώνεται η

παράδοση αγαθών ή η παροχή υπηρεσιών από τρίτους

προς την επιχείρηση

Εξερχόμενα, είναι εκείνα που εκδίδει και δίνει η

επιχείρηση σε τρίτους (πχ δελτία αποστολής, τιμολόγια

πώλησης και παροχής υπηρεσιών κλπ)

22 Κούκιας Θεόδωρος

23.

Διακρίσεις Δικαιολογητικών εγγράφων

Με κριτήριο τον τρόπο δημιουργία τους τα ΔΕ

διακρίνονται σε:

Πρωτογενή, εκείνα που χρησιμοποιούνται ως

αποδεικτικά των οικονομικών συναλλαγών και

δικαιολογητικά των λογιστικών εγγραφών

Παράγωγα, εκείνα που δημιουργούνται από τα

πρωτογενή ΔΕ και αποτελούν ουσιαστικά

συγκεντρωτικά στοιχεία πχ αποδείξεις λιανικής

πώλησης, συγκεντρωτικές καταστάσεις πελατών

κλπ

23 Κούκιας Θεόδωρος

24.

Κατά το σχεδιασμότων ΔΕ τα

παρακάτω λαμβάνονται υπόψη

Να είναι πλήρη, να μην υπάρχουν δηλαδή σε αυτά

ελλείψεις ή πλεονασμοί

Να είναι αξιόπιστα, δηλαδή να είναι ευανάγνωστα, χωρίς

κενά διαστήματα, παραπομπές ή διορθώσεις που οδηγούν

σε αμφιβολίες για το αληθές και την εγκυρότητά τους

Να είναι ορθά σχεδιασμένα και συμπληρωμένα,

σύμφωνα με τις διατάξεις του ΚΒΣ, να περιλαμβάνουν τα

πλήρη στοιχεία του εκδότη, τον αριθμό του παραστατικού,

τον τίτλο, το κυρίως σώμα, το χώρο των υπογραφών

24 Κούκιας Θεόδωρος

25.

Δελτίο Αποστολής

Τομοναδικό συνοδευτικό έντυπο διακίνησης

αγαθών

Κατηγορίες

Απλό Δελτίο Επιστολής

Συνενωμένο ΔΑ με άλλο φορολογικό σημείο

αξίας

Συγκεντρωτικό ΔΑ

25 Κούκιας Θεόδωρος

26.

Δελτίο αποστολής

Το ΔΑ θεωρημένο από τη ΔΟΥ εκδίδεται

Όταν πωλούνται προϊόντα ή εμπορεύματα

Όταν αποστέλλονται προϊόντα ή εμπορεύματα

από τις εγκαταστάσεις παραγωγής στο κεντρικό

ή σε παράρτημα της επιχείρησης και αντίστροφα

Όταν αποστέλλονται προϊόντα προς πώληση,

φύλαξη δανεισμό

Όταν αποστέλλονται εργαλεία, μηχανήματα,

έπιπλα-σκεύη προς επισκευή σε συνεργείο

26 Κούκιας Θεόδωρος

27.

Χαρακτηριστικα ΔΑ

Τα αγαθά που αποστέλλονται ή

παραλαμβάνονται συνοδεύονται κατά τη

διακίνησή τους με το πρώτο αντίτυπο του

δελτίου αποστολής, που παραδίδεται στον

παραλήπτη τους.

Όταν, κατά τη διακίνηση αγαθών, εκδίδεται

δελτίο αποστολής δεν επιτρέπεται στη συνέχεια

για την ίδια συναλλαγή η έκδοση συνενωμένου

δελτίου αποστολής με φορολογικό στοιχείο

αξίας και αντίστροφα.

27 Κούκιας Θεόδωρος

28.

Στο ΔΑ αναγράφονται

Τα στοιχεία του αποστολέα και παραλήπτη. Όταν τα αγαθά

αποστέλλονται σε ιδιώτη αναγράφεται μόνο το ονοματεπώνυμο και η

διεύθυνσή του.

Η ακριβής ώρα παράδοσης ή έναρξης της αποστολής που

σημειώνεται τουλάχιστον στο πρώτο αντίτυπο, με τετραψήφιο

αριθμό. Επίσης αναγράφεται ο αριθμός κυκλοφορίας του πρώτου

χρησιμοποιούμενου κατά τη μεταφορά των αγαθών φορτηγού

αυτοκινήτου

Ο τόπος από τον οποίο τα αγαθά αποστέλλονται, καθώς και ο τόπος

προορισμού,

Η ημερομηνία έκδοσης του δελτίου αποστολής. Με έγκριση του

προϊσταμένου Δ.Ο.Υ επιτρέπεται τα δελτία αποστολής να εκδίδονται

σε προγενέστερο χρόνο από την ημερομηνία της διακίνησης των

αγαθών, όταν υπάρχουν σοβαρές δυσχέρειες. Στην περίπτωση αυτή

στο δελτίο αποστολής αναγράφεται και η ημερομηνία που θα γίνει η

μεταφορά,

28 Ο σκοπός της διακίνησης Κούκιας Θεόδωρος

29.

Στο ΔΑ αναγράφονται

Το είδος, η μονάδα μέτρησης, η ποσότητα κάθε είδους,

το άθροισμα των ποσοτήτων των ειδών, αριθμητικά και

ολογράφως. Δεν υπάρχει υποχρέωση αναγραφής του

αθροίσματος των ποσοτήτων αριθμητικώς και

ολογράφως όταν το ΔΑ εκδίδεται με τη χρήση (Η/Υ),

Επί αποστολής αγαθών μεταξύ κεντρικού και

υποκαταστήματος ή μεταξύ υποκαταστημάτων, εφόσον

στο υποκατάστημα τηρείται βιβλίο αποθήκης κατ' είδος,

ποσότητα και αξία ή εξάγεται αυτοτελές λογιστικό

αποτέλεσμα, αναγράφεται και η αξία των αγαθών που

αποστέλλονται.

29 Κούκιας Θεόδωρος

30.

ΔΑ συνενωμένο μεφορολογικό

στοιχείο αξίας

Εκδίδεται

Κατά την παράδοση ή την έναρξη της αποστολής

Κατά την πώληση αγαθών ή την παροχή υπηρεσιών από

επιτηδευματία προς άλλο επιτηδευματία, Δημόσιο, ΝΠ,

αγρότες κλπ... Εκδίδεται ΤΠ/ΔΑ κατά περίπτωση εφόσον

δεν έχει εκδοθεί προηγουμένως ΔΑ

Όταν μεταφέρονται αγαθά σε πελάτες και για κάποιο

λόγο δεν παραδίδονται, επιστρέφονται με το ίδιο ΤΠ/ΔΑ

στο οποίο αναγράφεται ο λόγος του κωλύματος

Όταν στέλνονται αγαθά για δοκιμή με ΔΑ

Όταν πωλούμε πάγιο φορολογικό στοιχείο σε άλλο

επιτηδευματία

30 Κούκιας Θεόδωρος

31.

Συγκεντρωτικό ΔΑ

Εκδίδεται

σε περίπτωση μεταφοράς

αγαθών που η ποσότητά τους

καθορίζεται από τον παραλήπτη την

ώρα της παραλαβής

Σε τέτοια περίπτωση στη θέση του παραλήπτη

γράφουμε τη λέξη διάφοροι

31 Κούκιας Θεόδωρος

32.

Δελτίο εσωτερικής διακίνησης

Εκδίδεται

Για κάθε εξαγωγή από την αποθήκη ά υλών

και υλικών προς την παραγωγική διαδικασία

Για κάθε επαναφορά στην αποθήκη ά υλών

που δε χρησιμοποιήθηκαν στην παραγωγή

Για τα εντός της ημέρας παραχθέντα έτοιμα

προϊόντα που εισάγονται στην αποθήκη

32 Κούκιας Θεόδωρος

33.

Πιστωτικό τιμολόγιο

Διαφέρει ως προς τον τίτλο αλλά εκδίδεται όπως και το

τιμολόγιο

Αν δεν έχει εκδοθεί τιμολόγιο δε μπορεί να εκδοθεί ΠΤ

Εκδίδεται

Για επιστροφές πωληθέντων εμπορευμάτων

Για διαφορές που επηρεάζουν την αξία του αρχικού

τιμολογίου

Για την παροχή έκπτωσης (όταν δεν αναγράφεται στο

αρχικό τιμολόγιο)

33 Κούκιας Θεόδωρος

34.

Απόδειξη παροχής υπηρεσιών

Εκδίδεται για την παροχή υπηρεσιών προς το

κοινό, για την εκτέλεση τεχνικού έργου με υλικά

του πελάτη

Απόδειξη επιστροφής

Εκδίδεται για την επιστροφή αγορασθέντων

αγαθών από τον πελάτη στον πωλητή και την

αντίστοιχη επιστροφή χρημάτων από τον

πωλητή στον πελάτη

34 Κούκιας Θεόδωρος

35.

Απόδειξη λιανικής πώλησης

Εκδίδεται

Για την πώληση αγαθών, για αλλαγή

αγαθών, για την εκτέλεση νέου τεχνικού

έργου, για την πώληση αγαθών σε μέλη

προμηθευτικού συνεταιρισμού, για την

εκτέλεση νέου τεχνικού έργου.

35 Κούκιας Θεόδωρος

36.

ΑΛΠ

Ο επιτηδευματίας που τηρεί βιβλία δεύτερης ή τρίτης

κατηγορίας για κάθε πώληση αγαθών, για ίδιο

λογαριασμό ή για λογαριασμό τρίτου, ή παροχή

υπηρεσιών προς το κοινό ή προς τα μέλη

προμηθευτικού συνεταιρισμού με βάση διατακτικές του,

εκδίδει απόδειξη λιανικής πώλησης ή παροχής

υπηρεσιών, κατά περίπτωση. Σε περίπτωση

επιστροφής των αγαθών εκδίδει απόδειξη επιστροφής.

Ο επιτηδευματίας που τηρεί βιβλία τρίτης κατηγορίας

και πωλεί αγαθά ή παρέχει υπηρεσίες με πίστωση

αναγράφει στην απόδειξη και το ονοματεπώνυμο, τη

διεύθυνση του πελάτη και την ένδειξη «ΕΠΙ ΠΙΣΤΩΣΕΙ».

36 Κούκιας Θεόδωρος

37.

ΑΛΠ

Όταν χρησιμοποιείται φορολογική ταμειακή μηχανή για

την έκδοση των αποδείξεων λιανικής πώλησης αγαθών

ή παροχής υπηρεσιών μετρητοίς, καθώς και επί

πιστώσει από τους επιτηδευματίες που τηρούν βιβλία

δεύτερης κατηγορίας, η ταινία αυτής θεωρείται ως

στέλεχος των αποδείξεων αυτών αν αποτυπώνονται σ'

αυτήν όλες οι ενδείξεις που ορίζονται από τον Κώδικα

αυτό για τις αποδείξεις αυτές, εκτός από την αναγραφή

και ολογράφως του ποσού της αμοιβής.

37 Κούκιας Θεόδωρος

38.

Αθεώρητες ΑΛΠ

Από επιχειρήσεις που βρίσκονται εκτός του

πεδίου εφαρμογής των διατάξεων περί

υποχρεωτικής χρήσης ΦΤΜ

Από επιχειρήσεις που βρίσκονται σε περιοχές

της χώρας που δεν έχει επεκταθεί το μέτρο

χρήσης των ΦΤΜ για συγκεκριμένη

δραστηριότητα, η υπάρχει εξαίρεση βάση των

διατάξεων για τη δραστηριότητα αυτή.

38 Κούκιας Θεόδωρος

39.

Θεωρημένες ΑΛΠ

Όταν εκδίδονται χειρόγραφα από

επιχειρήσεις που χρησιμοποιούν ΦΤΜ αλλά

στη συγκεκριμένη περίπτωση δεν

χρησιμοποιείται λόγω βλάβης

Όταν εκδίδονται μηχανογραφικά από

επιχειρήσεις που υποχρεούνται να τηρούν

ΦΤΜ αλλά αντί αυτής χρησιμοποιούν Η/Υ

39 Κούκιας Θεόδωρος

40.

Τιμολόγιο

Εκδίδεται

Επί πωλήσεως αγαθών κατά την παράδοση ή την έναρξη

της αποστολής

Για την παροχή υπηρεσιών (με την ολοκλήρωση της

υπηρεσίας)

Για αγορά από αγρότη μη υπόχρεο (κατά την παραλαβή

ή την έναρξη αποστολής)

Επί επαναλαμβανόμενων πωλήσεων ή αγορών (μέχρι

και τη 10η μέρα του επόμενου μήνα)

Επί συντελέσεως τεχνικών έργων (εντός μηνός από την

προσωρινή επιμέτρηση)

40 Κούκιας Θεόδωρος

41.

Στοιχεία τιμολογίου

Στο τιμολόγιο αναγράφονται η ημερομηνία έκδοσης αυτού, τα

πλήρη στοιχεία των συμβαλλομένων, τα στοιχεία της συναλλαγής,

καθώς και ο αύξων αριθμός των δελτίων αποστολής ή ποσοτικής

παραλαβής που εκδόθηκαν για τη διακίνηση ή την παραλαβή των

αγαθών που αφορά το τιμολόγιο.

Ως πλήρη στοιχεία των συμβαλλομένων νοούνται το

ονοματεπώνυμο ή η επωνυμία, το επάγγελμα, η διεύθυνση, ο

Α.Φ.Μ. και η αρμόδια Δ.Ο.Υ. Για το Δημόσιο και τα εξομοιούμενα

με αυτό πρόσωπα, καθώς και για τους διεθνείς οργανισμούς,

αναγράφεται τουλάχιστον η επωνυμία και η διεύθυνση, καθώς και

ο Α.Φ.Μ.

Τα πλήρη στοιχεία της συναλλαγής

41 Κούκιας Θεόδωρος

42.

Στοιχεία τιμολογίου

Το τιμολόγιο εκδίδεται κατά την παράδοση ή την έναρξη

της αποστολής των αγαθών στον παραλήπτη, κατά

περίπτωση. Κατ' εξαίρεση, όταν για τη διακίνηση έχει

εκδοθεί δελτίο αποστολής, το τιμολόγιο εκδίδεται το

αργότερο σε ένα (1) μήνα από την παράδοση ή

αποστολή των αγαθών στον αγοραστή και πάντως μέσα

στην ίδια διαχειριστική περίοδο των συμβαλλομένων.

Στην περίπτωση παροχής υπηρεσίας το τιμολόγιο

εκδίδεται με την ολοκλήρωση της παροχής. Όταν η

παροχή υπηρεσίας διαρκεί, εκδίδεται τιμολόγιο κατά το

χρόνο που καθίσταται απαιτητό μέρος της αμοιβής, για

το μέρος αυτό και την υπηρεσία που παρασχέθηκε.

42 Κούκιας Θεόδωρος

43.

Αποδείξεις δαπανών

Εκδίδονται

Για τις αμοιβές σε μη επιτηδευματίες

Για τα έξοδα κίνησης (έξοδα παραμονής και

διανυκτέρευσης εκτός έδρας)

Για τις αυτοπαραδόσεις (όταν η επιχείρηση

δεν επιθυμεί να εκδώσει απόδειξη

αυτοπαράδοσης)

Για χορήγηση δώρων και δειγμάτων

43 Κούκιας Θεόδωρος

44.

Φορτωτική

Εκδίδεται από κάθε φυσικό ή νομικό πρόσωπο που

ενεργεί μεταφορά αγαθών με κόμιστρο και με μεταφορικά

μέσα που ανήκουν σε αυτόν ή εκμεταλλεύεται

Είναι το μοναδικό παραστατικό που εκδίδεται σε 4

αντίτυπα: το 1ο παραμένει στον μεταφορέα ως

αποδεικτικό της παράδοσης, το 2ο παραδίδεται στον

φορτωτή, το 3ο φέρει την ένδειξη αποδεικτικό δαπάνης και

παραδίδεται σε αυτόν που καταβάλει το κόμιστρο και το

4ο παραμένει στο στέλεχος

44 Κούκιας Θεόδωρος

45.

Στοιχεία φορτωτικής

το ονοματεπώνυμο ή την επωνυμία, το επάγγελμα και τη διεύθυνση του

αποστολέα ή φορτωτή και του παραλήπτη των αγαθών, καθώς και το

Α.Φ.Μ. του καταβάλλοντος τα κόμιστρα,

β) όταν η μεταφορά ενεργείται απευθείας από τον αποστολέα στον

παραλήπτη, κατ' εντολή μεταφορικού γραφείου ή άλλου τρίτου, στη

φορτωτική αναγράφονται και τα πλήρη στοιχεία του εντολέα,

γ) την ημερομηνία και τον τόπο έκδοσης της φορτωτικής, καθώς και την

ημερομηνία έναρξης της μεταφοράς από το μεταφορέα,

δ) τον τόπο προορισμού των προς μεταφορά αγαθών,

ε) το είδος και τον αριθμό του συνοδευτικού στοιχείου του αποστολέα,

στ) τους αριθμούς των δεμάτων, το είδος κατά γενική κατηγορία και την

ποσότητα των μεταφερομένων αγαθών,

ζ) το κόμιστρο και τις λοιπές επιβαρύνσεις της μεταφοράς,

η) τον αριθμό κυκλοφορίας του αυτοκινήτου ή το όνομα του πλωτού

μέσου, προκειμένου περί θαλασσίων μεταφορών.

45 Κούκιας Θεόδωρος

46.

Συναλλαγματικές

Διατηρούνται στην επιχείρηση μέχρι την

ημερομηνία λήξης οπότε και εισπράτονται

Μεταβίβαση της συναλλαγματικής με

οπισθογράφηση για την εξόφληση

προϋπάρχοντος χρέους

Προεξόφληση της συναλλαγματικής στην

τράπεζα . Στην περίπτωση αυτή η τράπεζα

καταβάλλει το ποσό μειωμένο κατά την

προμήθειά της και τον προεξοφλητικό τόκο

46 Κούκιας Θεόδωρος

47.

Συναλλαγματικές

Παράδοση της συναλλαγματικής στην

τράπεζα. Στην περίπτωση αυτή η τράπεζα

εισπράττει τη συναλλαγματική στη λήξη της

οπότε και παραδίδει τα χρήματα στην

επιχείρηση παρακρατώντας μόνο την

προμήθειά της

Παράδοση της συναλλαγματικής στην

τράπεζα σαν εγγύηση για δάνειο που θα

πάρει

47 Κούκιας Θεόδωρος

48.

Θεωρημένα στοιχεία

δελτίο αποστολής,

συνενωμένο δελτίο αποστολής με οποιοδήποτε στοιχείο αξίας,

Το τιμολόγιο που εκδίδεται για αγορά αγαθών, όταν δεν έχει

προηγηθεί η έκδοση άλλου θεωρημένου στοιχείου για την ίδια

συναλλαγή, καθώς και το τιμολόγιο για την παροχή υπηρεσιών

απόδειξη παροχής υπηρεσιών και την απόδειξη λιανικής πώλησης

όταν δεν εκδίδεται με τη χρήση φορολογικής ταμειακής μηχανής.

Τα δελτία κίνησης τουριστικών λεωφορείων

Αρμόδιος για τη θεώρηση των βιβλίων και των στοιχείων του

επιτηδευματία είναι ο προϊστάμενος της Δ.Ο.Υ. της έδρας και

προκειμένου για τα βιβλία και τα στοιχεία του υποκαταστήματος, ο

προϊστάμενος Δ.Ο.Υ. της έδρας ή του υποκαταστήματος.

48 Κούκιας Θεόδωρος