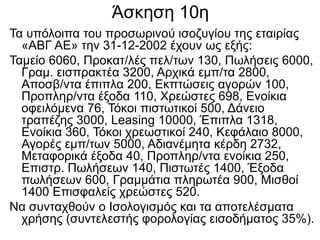

ΛΟΓΑΡΙΑΣΜΟΣ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

• Ορισμός:Ο λογαριασμός

Αποτελεσμάτων Χρήσεως παρουσιάζει

τα έσοδα, έξοδα και το καθαρό κέρδος ή

καθαρή ζημία μιας επ/σης σε μια

συγκεκριμένη οικονομική περίοδο

(οικονομική χρήση)

• Αποτελεί μέσο εκτίμησης της

αποδοτικότητας και της ικανότητας της

επ/σης να δημιουργεί κέρδη.

Έννοια των Εσόδων

•Έσοδο είναι η χρηματική αξία του συνόλου

των αγαθών και υπηρεσιών που

μεταβιβάζει η επ/ση στους πελάτες της σε

μια χρονική περίοδο.

• -Πρακτικά τα έσοδα είναι το άθροισμα της

αξίας των μετρητών που εισέρρευσαν

στην επ/ση στο οποίο περιλαμβάνεται το

ποσό που χρεώθηκαν οι πελάτες για τα

αγαθά ή υπηρεσίες.

4.

Διακρίσεις Εσόδων

• Α)Κανονικά ή Οργανικά Έσοδα είναι εκείνα που

προκύπτουν από την κανονική και ομαλή

λειτουργία της επ/σης. Είναι περιοδικά και

συνεχή και μπορούν να προβλεφθούν με

σχετικά υψηλό ποσοστό ακριβείας.

• Β) Μη Κανονικά ή Ανόργανα Έσοδα είναι εκείνα

που προέρχονται από την μη κανονική

λειτουργία της επ/σης, δεν είναι ομαλά ούτε

επαναλαμβανόμενα και δεν μπορούν να

προβλεφθούν.

5.

Έννοια των Εξόδων

•Έξοδο καλείται το κόστος του αποκτηθέντος

εισοδήματος ή η αξία απόκτησης των αγαθών

που αναλώνονται για την λειτουργία της επ/σης.

• -Γενικότερα το έξοδο περιλαμβάνει τα στοιχεία

εκείνα που συνιστούν ελάττωση του κεφαλαίου

και πρακτικά αντιπροσωπεύει την θυσία που

πραγματοποιεί η επ/ση με σκοπό την δημιουργία

κέρδους.

• ***Οι βασικέςκατηγορίες εξόδων που

περιλαμβάνονται στην κατάσταση του

Λογαριασμού Αποτελεσμάτων Χρήσεως

είναι τα εξής:

• Α) Κόστος Πωληθέντων Προϊόντων

• Β) Έξοδα πωλήσεων

• Γ) Γενικά ή Διοικητικά Έξοδα

8.

Έκτακτα Κέρδη καιΖημίες

• Α) Έκτακτα κέρδη καλούνται εκείνα τα οποία

αυξάνουν την Καθαρή Θέση της επ/σης και δεν

προέρχονται από την κανονική λειτουργία της

επ/σης, π.χ. Κέρδη από ποινικές ρήτρες, Κέρδη

από λαχεία, από παραγραφή υποχρεώσεων

κ.λ.π.

• Β) Έκτακτες ζημίες είναι τα γεγονότα εκείνα που

συντελούν στην μείωση της καθαρής θέσης της

επ/σης και δεν σχετίζονται με την δραστηριότητά

της, π.χ. κλοπές, πυρκαγιές, πλημμύρες,

κατασροφές από σεισμούς, ποινικές ρήτρες σε

βάρος της επ/σης κ.λ.π.

9.

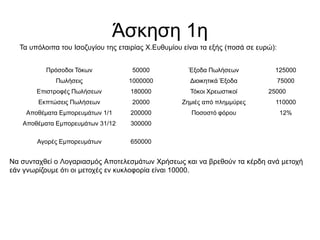

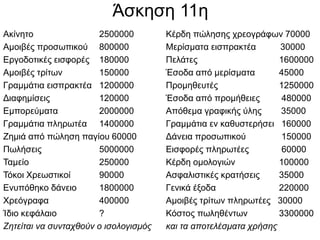

Άσκηση 1η

Τα υπόλοιπατου Ισοζυγίου της εταιρίας Χ.Ευθυμίου είναι τα εξής (ποσά σε ευρώ):

Πρόσοδοι Τόκων 50000 Έξοδα Πωλήσεων 125000

Πωλήσεις 1000000 Διοικητικά Έξοδα 75000

Επιστροφές Πωλήσεων 180000 Τόκοι Χρεωστικοί 25000

Εκπτώσεις Πωλήσεων 20000 Ζημιές από πλημμύρες 110000

Αποθέματα Εμπορευμάτων 1/1 200000 Ποσοστό φόρου 12%

Αποθέματα Εμπορευμάτων 31/12 300000

Αγορές Εμπορευμάτων 650000

Να συνταχθεί ο Λογαριασμός Αποτελεσμάτων Χρήσεως και να βρεθούν τα κέρδη ανά μετοχή

εάν γνωρίζουμε ότι οι μετοχές εν κυκλοφορία είναι 10000.

Άσκηση 5η

• Οικύριοι Μιχαλόπουλος-Γεωργιάδης ιδρύουν στις 31-8-04 μια

ΑΕ και ο πρώτος συνεισφέρει μετρητά 600000, ενώ ο δεύτερος

εμπορεύματα 900000. Τον μήνα Σεπτέμβριο διενεργούνται οι

εξής συναλλαγές:

• Κατέβαλαν ενοίκια 3 μηνών προς 24000 το μήνα

• Αγόρασαν εμπορεύματα 160000, το ½ μετρητής και το

υπόλοιπο με συναλλαγματική λήξεως 5 μηνών στην οποία

προστέθηκαν τόκοι 4800.

• Πώληση εμπορευμάτων αξίας 28000 αντί 33600, το ½ μετρητής

και το υπόλοιπο επί πιστώσει.

• Πλήρωσαν φόρο εισοδήματος 6400

• Αγόρασαν έπιπλα αξίας 16000 μετρητής στην οποία τους

χορηγήθηκε έκπτωση 10%

Ζητείται να καταχωρηθούν οι εγγραφές στο ημερολόγιο και να

υπολογιστούν τα κέρδη της επ/σης για τον μήνα Σεπτέμβριο.

14.

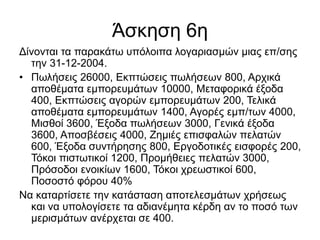

Άσκηση 6η

Δίνονται ταπαρακάτω υπόλοιπα λογαριασμών μιας επ/σης

την 31-12-2004.

• Πωλήσεις 26000, Εκπτώσεις πωλήσεων 800, Αρχικά

αποθέματα εμπορευμάτων 10000, Μεταφορικά έξοδα

400, Εκπτώσεις αγορών εμπορευμάτων 200, Τελικά

αποθέματα εμπορευμάτων 1400, Αγορές εμπ/των 4000,

Μισθοί 3600, Έξοδα πωλήσεων 3000, Γενικά έξοδα

3600, Αποσβέσεις 4000, Ζημιές επισφαλών πελατών

600, Έξοδα συντήρησης 800, Εργοδοτικές εισφορές 200,

Τόκοι πιστωτικοί 1200, Προμήθειες πελατών 3000,

Πρόσοδοι ενοικίων 1600, Τόκοι χρεωστικοί 600,

Ποσοστό φόρου 40%

Να καταρτίσετε την κατάσταση αποτελεσμάτων χρήσεως

και να υπολογίσετε τα αδιανέμητα κέρδη αν το ποσό των

μερισμάτων ανέρχεται σε 400.

15.

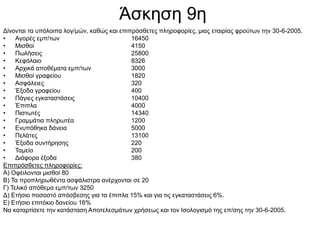

Άσκηση 7η

Δίνεται τακάτωθι υπόλοιπα λογαριασμών μιας επ/σης την 31-12-2005.

• Αποσβεσθείς εξοπλισμός 10

• Γραμμάτεια εισπρακτέα 20

• Γραμμάτεια πληρωτέα 20

• Εξοπλισμός γραφείου 80

• Έσοδα υπηρεσιών 230

• Κεφάλαιο 130

• Μισθοί 100

• Πιστωτές 40

• Προεισπραχθέντα έσοδα 30

• Προπληρωθέντα ασφάλιστρα 20

• Ταμείο 40

• Χρεώστες 70

• Τηλέφωνο-Ηλεκτρικό 20

• Υλικά Διάφορα 40

Δίνονται οι σχετικές πληροφορίες για προσαρμογές στο τέλος της περιόδου:

Α)Χρησιμοποιήθηκαν προπληρωθείσες ασφάλειες 10 εκ.

Β)Από τα προεισπραχθέντα έσοδα 20 εκ. Έχουν εκτελεστεί.

Γ)Η απόσβεση του εξοπλισμού είναι 10 εκ.

Δ)Οφείλονται μισθοί 10 εκ.

Ε)Τα αναλωθέντα υλικά ανέρχονται σε 10 εκ.

Στ)Οφείλονται τόκοι 10 εκ.

Ζητείται να γίνουν οι εγγραφές προσαρμογής και να συνταχθούν ο Ισολογισμός και ο λογ/μος

Αποτελεσμάτων Χρήσεως την 31-12-2005.