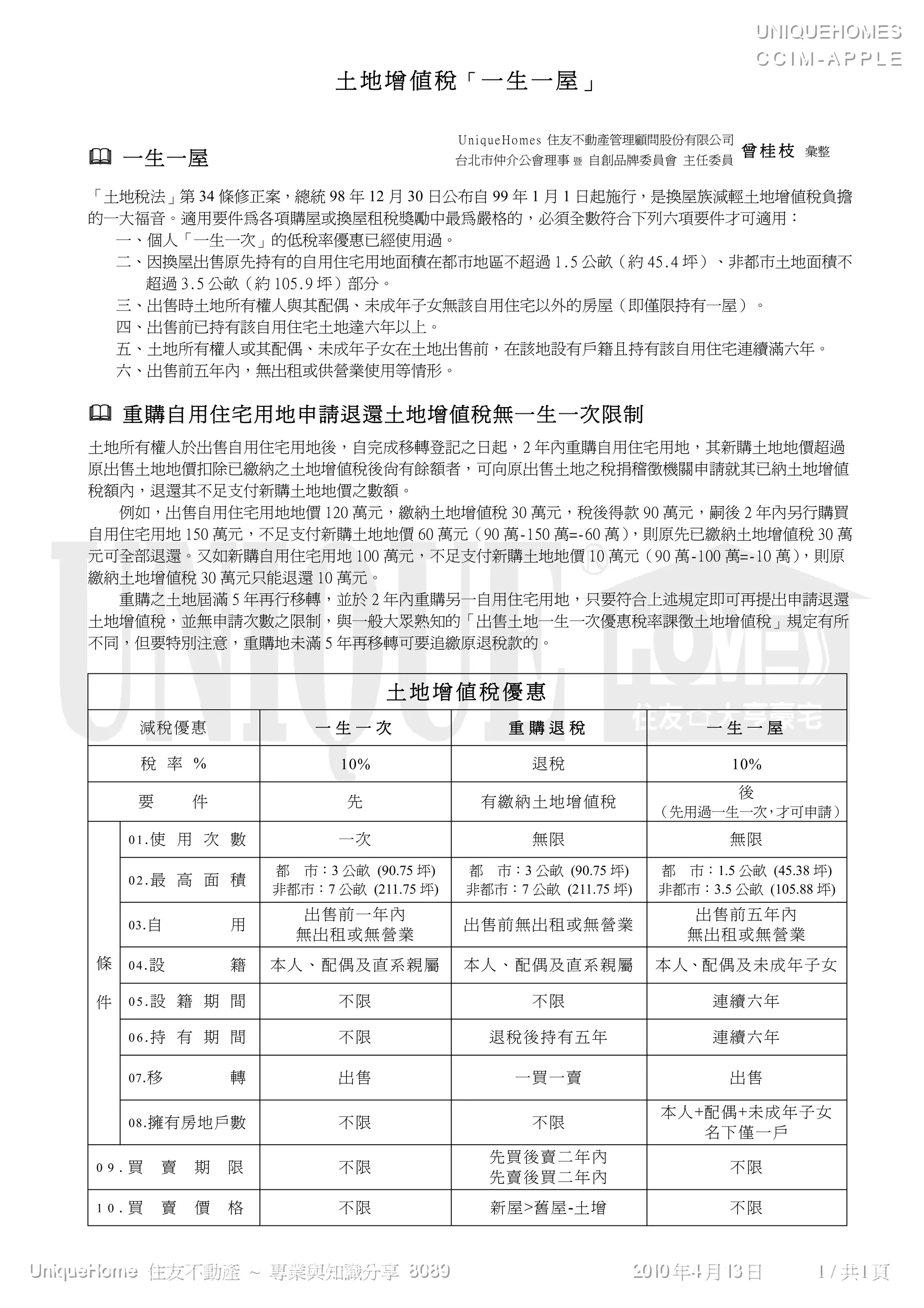

本文件介绍了台湾《土地税法》第34条修正案及其适用条件,该法规旨在减轻换屋族的土地增值税负担。适用者需满足特定条件,包括出售房屋的面积限制、持有时间以及家庭住房拥有情况等。文件还说明了重购自用住宅用地后可申请退还土地增值税的相关规定。