Download to read offline

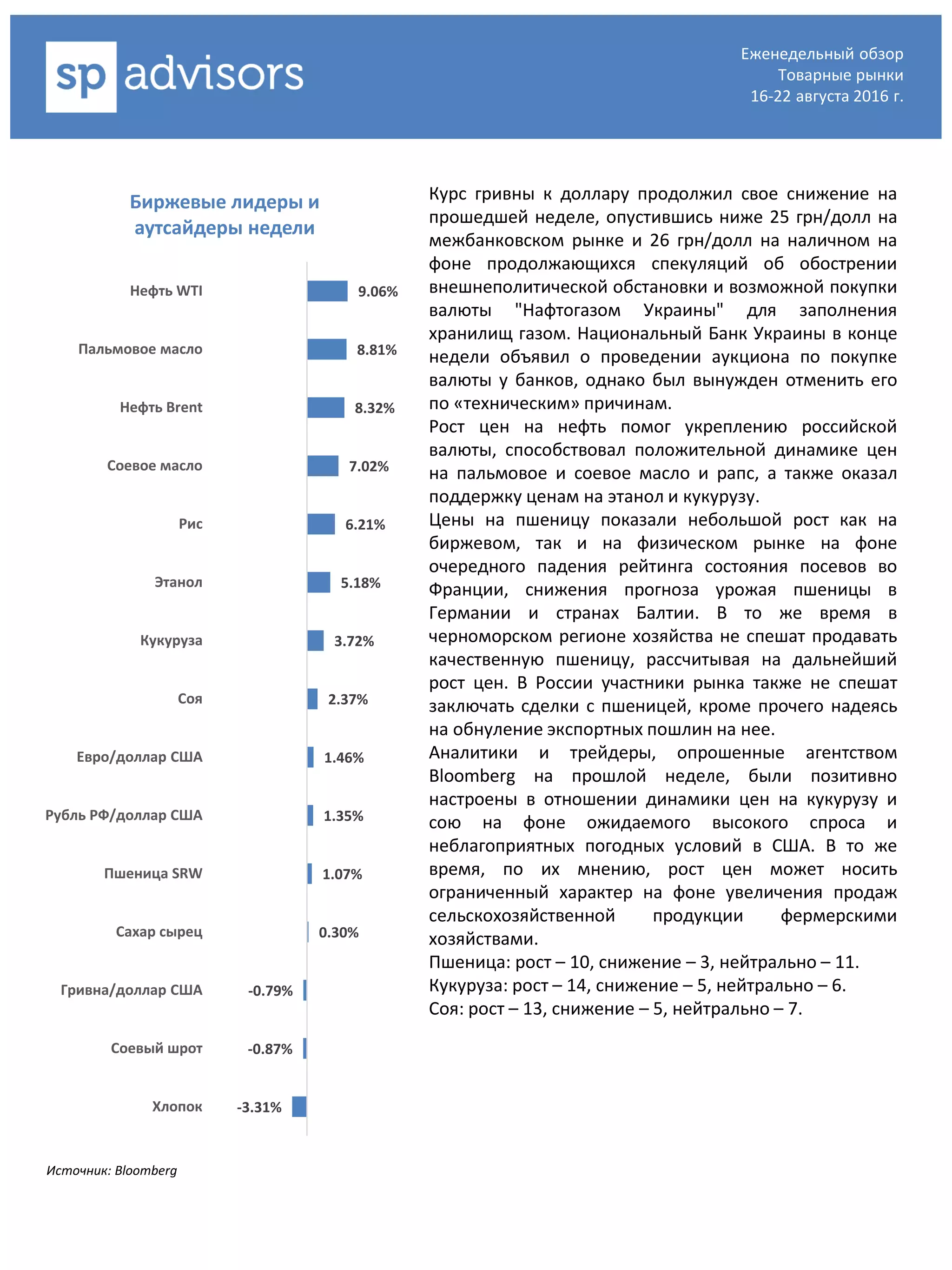

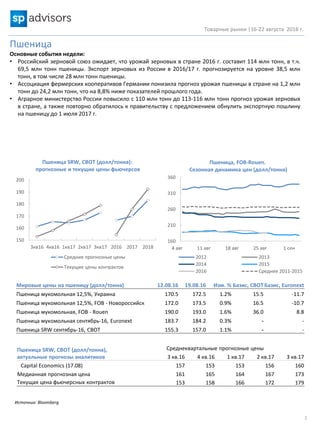

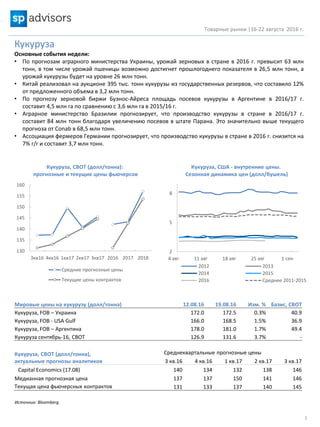

Еженедельный обзор товарных рынков за период с 16 по 22 августа 2016 года отмечает падение курса гривны к доллару и вводит информацию о предполагаемом снижении экспортных пошлин на пшеницу в России. Прогнозируемые урожаи зерновых в Украине и России увеличиваются, однако ожидается снижение производства кукурузы в Германии. Аналитики ожидают роста цен на сельскохозяйственную продукцию, несмотря на возможное увеличение продаж.