Downloaded 12 times

![наблюдателей, но и нередко для самих участников событий. Не случайно в США и ЕС к

осуждению согласованных действий (concerted practices) относятся крайне осторожно —

слишком велик риск как ошибочного осуждения, так и ошибочного оправдания, что в

конечном счете подрывает эффективность правоприменения. Предприниматели часто

ошибаются относительно того, какие действия в их интересах, о чем свидетельствует

распространенность феномена убытков. Тем более часто будут ошибаться судьи и

сотрудники антимонопольных органов, которые обычно не обладают ни опытом принятия

деловых решений, ни всей имеющейся у бизнесмена информацией.

Для минимизации ошибок правоприменения при оценке доказательств наличия

согласованных действий целесообразно придерживаться принципа, которого мы обычно

придерживаемся во всех аспектах жизненного опыта11. Мы обычно требуем больше

доказательств для получения вывода, что случилось нечто необычное, чем в случае, когда

речь идет о чем-то полностью рациональным. В американской антимонопольной

юриспруденции этот принцип был закреплен в деле Matsushita v. Zenith Radio Corp.

(1986)12. Обсуждая предполагаемый случай более чем 20-летнего сговора с целью

поддержания заниженных цен — того, что рациональные фирмы наверняка не стали бы

делать — суд постановил, что «если фактический контекст делает утверждения ...

неправдоподобными, т.е. утверждениями, которые не имеют экономического смысла, ...

должны [быть] предоставлены более убедительные подтверждения в поддержку своих

утверждений, чем было бы в противном случае». Отсюда верно и обратное: в ситуациях,

когда сговор наиболее рационален, суд может обойтись меньшим количеством

доказательств.

В конечном счете речь идет о том же принципе рациональности, который лежит в основе

самой нормы о согласованных действиях. Если по нашим сведениям действия компаний

плохо совместимы с предположением о рациональных независимых действиях

конкурентов, то гипотеза о конкурентной их природе по всей видимости не верна. Однако

если по нашим сведениям осуществление согласованных действий едва ли служит

11

См. Hovenkamp H. The Antitrust Enterprise. Harvard University Press: Cambridge, Massachusets. 2005. P. 134

12

См. http://supreme.justia.com/us/475/574/case.html](https://image.slidesharecdn.com/buckwheat-report-120502063958-phpapp02/85/slide-54-320.jpg)

![интересам компаний, то гипотезу согласованных действий также необходимо отвергнуть 13.

Укажем на некоторые важнейшие факторы, которые согласно мнению экономистов

благоприятствуют созданию сговоров14 и, соответственно, при присутствии которых

вероятность успеха сговора максимальна, как и рациональность его организации

Представляется, что имеет смысл увязать наличие этих факторов с установлением того,

что на рынке существует такое «обще положением дел на товарном рынке, которое

предопределяет предсказуемость такого [согласованного] поведения как групповой

модели» (Постановление Президиума ВАС России от 21 апреля 2009 г. N 15956/08 по делу

N А65-3185/2008-СА1-23)15. (Стоит учитывать, что организация согласованных действий

более сложна, чем организация сговора).

1) Высокая концентрация. Рынок состоит из небольшого числа игроков. Их число

таково, чтобы изменение цен одной фирмой значимо влияло на прибыли других.

Доля рынка, занимаемая участниками сговора, должна быть достаточна для

изменения цены на рынки.

2) Доли участников сговора не сильно отличаются друг от друга. а) Игроки с очень

высокой долей могут быть не заинтересованы в других участниках сговора, так как

им будут выгодны и односторонние действия. б) У игрокой с маленькой долей

слишком велики стимулы «обмануть» других участников сговора и нарастить свою

долю за счет других участников рынка. В) разная величина долей игроков часто

свидетельствует о более фундаментальной неоднородности участников рынка, что

13

Из этого следует, что может возникнуть ситуация, когда нет решающих свидетельств в пользу ни одной из

версий.

14

См. Ivaldi M. Jullien B. Rey P. Seabright P. Tirole J. The Economics of Tacit Collusion. Final Report for DG

Competition, European Commission. 2003; Hovenkamp H. The Antitrust Enterprise. Harvard University Press:

Cambridge, Massachusets. 2005. P. 132-3; Levenstein M.C. Suslow V.Y. What Determines Cartel Success? // Journal

of Economic Literature. 2006. Vol. XLIV. P. 43-95.

15

Представляется, что имеет смысл увязать наличие этих факторов с установлением того, что на рынке

существует такое «обще положением дел на товарном рынке, которое предопределяет предсказуемость

такого [согласованного] поведения как групповой модели» (Постановление Президиума ВАС России от 21

апреля 2009 г. N 15956/08 по делу N А65-3185/2008-СА1-23).](https://image.slidesharecdn.com/buckwheat-report-120502063958-phpapp02/85/slide-55-320.jpg)

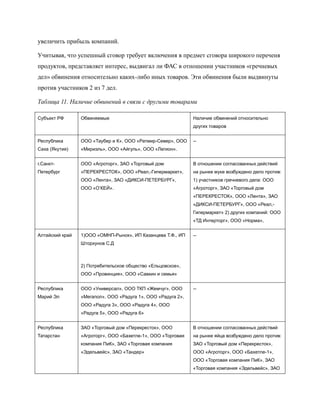

Доклад анализирует причины и последствия так называемого 'гречневого кризиса' в России, связанного с резким ростом цен на гречневую крупу. Основными факторами подорожания стали сочетание увеличения спроса и снижения предложения, а не сговор на рынке. Государственное вмешательство в виде антимонопольных дел не привело к снижению цен, указывая на неэффективность таких мер.