Loon in deéénmanszaak

Éénmanszaak = geen afgescheiden vermogen tussen

onderneming en privé vermogen

Loon = alles wat overblijft

GEVAAR = correcte planning van geldstromen

Vuistregeltjes: maximum x% van verkopen opnemen als ‘leefgeld’

5.

Loon in deéénmanszaak

(para)fiscaal:

• Personenbelasting = via voorafbetalingen per kwartaal

• Sociale bijdragen = via kwartaalbijdragen, waarbij referte-

inkomen kan geraamd worden kan schommelen gedurende

het jaar op basis van inschattingen en verwachtingen

6.

Loon in devennootschap

• Vennootschap = afzonderlijk vermogen

• Loon = bedrijfskost (rekening 618xxx in het standaard

rekeningschema)

7.

Loon in devennootschap

(para)fiscaal:

• In vennootschap = aftrekbare beroepskost

• Persoonlijk:

– Personenbelasting = via inhouding van bedrijfsvoorheffing door de

vennootschap

– Sociale bijdragen = via kwartaalbijdragen op basis van referte-

inkomen (vooraf goed bepaalbaar)

8.

Sociale bijdragen

• Berekeningsbasis= inkomen van het huidige jaar

• ~ 21%

• Voorlopige bijdragen ifv uw inkomen van 3 jaar geleden

• https://www.zenito.be/sites/default/files/document_file/nzenito-bijdragen16-tabel_final.pdf

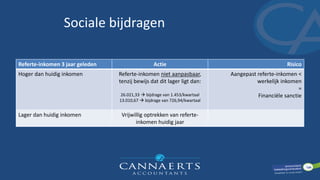

Sociale bijdragen

Referte-inkomen 3jaar geleden Actie Risico

Hoger dan huidig inkomen Referte-inkomen niet aanpasbaar,

tenzij bewijs dat dit lager ligt dan:

26.021,33 bijdrage van 1.453/kwartaal

13.010,67 bijdrage van 726,94/kwartaal

Aangepast referte-inkomen <

werkelijk inkomen

=

Financiële sanctie

Lager dan huidig inkomen Vrijwillig optrekken van referte-

inkomen huidig jaar

12.

Sociale bijdragen

• Socialebijdragen door vennootschap laten betalen of niet?

– Sociale bijdragen = persoonlijke kost (‘facturen’ komen privé toe)

– Betaling door vennootschap = voordeel alle aard voor de

bedrijfsleider, dus vormt belastbaar loon

– Conclusie: zelf betalen of via vennootschap = fiscaal neutraal

• http://www.cannaerts.be/blog/sociale-bijdragen-door-de-vennootschap-laten-betalen/

Fiscaalvriendelijk verlonen -

vaststellingen

•Beroepsinkomsten = zwaar belast

– Sociale bijdragen (21%) + personenbelasting (45%/50%)

• Beroepsinkomsten < 30.000 euro blijven in de

personenbelasting relatief vriendelijk belast

• Sociale bijdragen = plafondinkomen van 82.800 euro

15.

Vennootschap oprichten

• Interessantvanaf +/- 60.000 belastbaar inkomen (voor sociale

bijdragen)

• Enkel fiscaal interessant als je je eigen loon laag kan houden

(idealiter 36.000 euro bruto voor sociale bijdragen)

• Fiscale besparing, maar te relativeren…; idealiter in combinatie

met andere fiscale tips (individuele pensioentoezegging(IPT),

liquidatiereserves, ‘lage’ belastingdruk zolang geld niet wordt

uitgekeerd investeringen, …)

• Laag loon op termijn te verhogen omwille van IPT

16.

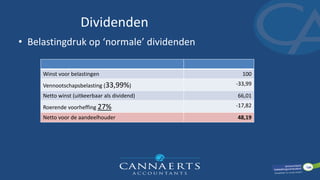

Dividenden

• Belastingdruk op‘normale’ dividenden

Winst voor belastingen 100

Vennootschapsbelasting (33,99%) -33,99

Netto winst (uitkeerbaar als dividend) 66,01

Roerende voorheffing 27% -17,82

Netto voor de aandeelhouder 48,19

17.

‘belastingvriendelijke’ dividenden

Wat? Nettobij

aandeelhouder

VVPR-bis Kapitaalinbrengen in geld na 1/7/2013

3 jaar wachttijd

56,10%

VVPR-ter (liquidatiereserve) ‘anticipatieve’ heffing van 10%

daarna wachttijd van 5 jaar

57,00%

VVPR-ter (liquidatiereserve) ‘anticipatieve’ heffing van 10%

Belastingvrij na liquidatie van vennootschap

60,00%

De fiscale addertjes

•Is loon altijd een fiscaal aftrekbare kost?

– Link met art.49 WIB

• Relatie met beroepsinkomsten / activiteit(?) van de vennootschap

• Cfr recente Cassatie-rechtspraak

• Boodschap 1:

– Wees voorzichtig met ‘too good to be true’ verhalen…

– Informeer u goed

• Boodschap 2:

– Er kan veel, maar met mate – overdrijf niet!