Marc Van denDorpe Erkend boekhouder-fiscalist Rechter in Handelszaken Bemiddelaar in burgerlijke en handelszaken Zaakvoerder REF I BO Gastlector Hogeschool Gent Auteur en columnist bij diverse uitgevers Spreker

3.

Soorten vennootschappen metrechtspersoonlijkheid Werken met uw vennootschap fiscaal vriendelijk maken De maatschap – een fiscaal transparante vennootschap Voordelige tarieven vennootschapsbelasting Optimaal geld uit uw vennootschap halen Fiscaal voordelig uw werknemers en uzelf als bestuurder belonen Geschenken en cadeaucheques Maaltijdcheques Aandelenopties De ratio’s Overzicht

4.

De vennootschap onderfirma (VOF) Intuïtu personae : Ontbinding door overlijden vennoot Overdracht aandelen enkel met goedkeuring alle vennoten Eenparigheid vereist Voordelen : geen minimumkapitaal oprichting kan via een onderhandse akte familiaal karakter blijft gewaarborgd geen vrije overdracht aandelen beperkte verplichtingen inzake openbaarmaking van stukken en boekhouding Nadelen : Hoofdelijke en onbeperkte aansprakelijkheid vennoten Faillissement VOF kan faillissement vennoten betekenen Soorten vennootschappen met rechtspersoonlijkheid (p 4 – 9)

5.

De gewone commanditairevennootschap Kenmerken : Stille vennoten Beperkt aansprakelijk Werkende vennoten Onbeperkt aansprakelijk Voordelen : Idem VOF Beperkte aansprakelijkheid stille vennoten Nadelen: Idem VOF Stille vennoten mogen zich niet openlijk inlaten met beheer vennootschap. Sanctie onbeperkte aansprakelijkheid Soorten vennootschappen met rechtspersoonlijkheid (p 4 – 9)

6.

Soorten vennootschappen metrechtspersoonlijkheid (p 4 – 9) Commanditaire vennootschap op aandelen (CVA): Kenmerken : Minstens 2 zaakvoerders de zaakvoerders moeten vennoten zijn en door de statuten worden aangeduid twee soorten vennoten: Stille vennoten : Beperkt aansprakelijk tenzij ze tekenen voor de vennootschap (anders dan bij volmacht) hun naam in de naam van de vennootschap voorkomt Beherende vennoten : onbeperkt aansprakelijk De zaakvoerders hebben een vetorecht

7.

Soorten vennootschappen metrechtspersoonlijkheid (p 4 – 9) De coöperatieve vennootschap Twee soorten: - CVOA (onbeperkte aansprakelijkheid) - CVBA (beperkte aansprakelijkheid) Voordelen : In CVBA : aansprakelijkheid beperkt tot inbreng Vennoten kunnen gemakkelijk in- en uittreden Aandelen steeds op naam beperkte overdraagbaarheid Fiscaal voordelige behandeling uittreding Nadelen : Notariële akte nodig voor oprichting CVBA Boekhoudkundige en administratieve verplichtingen

8.

Soorten vennootschappen metrechtspersoonlijkheid (p 4 – 9) De besloten vennootschap met beperkte aansprakelijkheid (BVBA) Voordelen : Eénpersoonsbvba Beperkte aansprakelijkheid Aandelen steeds op naam beperkte overdraagbaarheid Nadelen : Notariële akte nodig voor oprichting Boekhoudkundige en administratieve verplichtingen Verschijners bij oprichtingsakte = oprichters

9.

Soorten vennootschappen metrechtspersoonlijkheid (p 4 – 9) De naamloze vennootschap (NV) Voordelen : Beperkte aansprakelijkheid Winstbewijzen kunnen worden uitgegeven Nadelen : Notariële akte nodig voor oprichting Minder goede waarborgen voor familiale opvolging Ingewikkelde besluitvorming Zware administratieve verplichtingen Hoog startkapitaal

10.

BVBA of NV:voornaamste verschillen Soorten vennootschappen met rechtspersoonlijkheid (p 4 – 9) Enkel op naam Aan toonder (wordt afgeschaft) Op naam Aandelen Min. € 6.200 EBVBA: min. € 12.400 € 61.500 Te volstorten kapitaal Enkel met eenparige toestemming vennoten Vrij overdraagbaar Overdracht aandelen € 18.550 € 61.500 Minimum kapitaal 1 (EBVBA) 2 Minimum aantal personen BVBA NV

11.

Soorten vennootschappen metrechtspersoonlijkheid Werken met uw vennootschap fiscaal vriendelijk maken De maatschap – een fiscaal transparante vennootschap Voordelige tarieven vennootschapsbelasting Optimaal geld uit uw vennootschap halen Fiscaal voordelig uw werknemers en uzelf als bestuurder belonen Geschenken en cadeaucheques Maaltijdcheques Aandelenopties De ratio’s Overzicht

12.

Woord vooraf Aftrekbaarheidals beroepskost (art. 49 WIB) Voorwaarden: De beroepskost moet gedaan of gedragen zijn om belastbare inkomsten te verkrijgen of te behouden ( doel ) De beroepskost moet tijdens het belastbare tijdperk gedaan of gedragen zijn. De echtheid en het bedrag van de beroepskost moet verantwoordt worden door middel van bewijsstukken of, indien dat niet mogelijk is, door alle andere door het gemeen recht toegelaten bewijsmiddelen, behalve de eed. Voornamelijk problemen bij laatste voorwaarde! De maatschap – een fiscaal transparante vennootschap (p. 10 – 11)

13.

Abnormale of goedgunstigevoordelen (art. 26 WIB) VROEGER : Managementprestatie aanzien als abnormaal of goedgunstig voordeel. GEVOLG: De vergoeding toegekend voor de managementprestatie was enkel belastbaar in hoofde van de verstrekker als deze niet belast werd in hoofde van de ontvanger (manager) WANT: Voorwaarden aftrekbaarheid beroepskosten waren niet van toepassing in geval van abnormale of goedgunstige voordelen De maatschap – een fiscaal transparante vennootschap (p. 10 – 11)

14.

NU: Wet stelt dat artikel 49 WIB voorrang heeft op artikel 26 WIB ! DUS: Voorwaarden aftrekbaarheid beroepskost wel van toepassing wat betreft abnormale of goedgunstige voordelen De maatschap – een fiscaal transparante vennootschap (p. 10 – 11)

15.

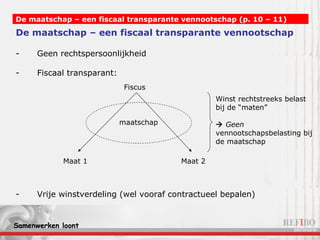

De maatschap –een fiscaal transparante vennootschap Geen rechtspersoonlijkheid Fiscaal transparant: Vrije winstverdeling (wel vooraf contractueel bepalen) De maatschap – een fiscaal transparante vennootschap (p. 10 – 11) Fiscus maatschap Maat 1 Maat 2 Winst rechtstreeks belast bij de “maten” Geen vennootschapsbelasting bij de maatschap

16.

Voorbeeld : Onderneming(A) wil investering doen zal oorspronkelijk verlieslatend zijn pas op termijn winstgevend. Maatschap aangaan met andere onderneming (B) (“stille vennoot”) maakt winsten Men kan winst en verlies dan vrij verdelen (bv. Stille vennoot draagt bij aanvang groot deel van de verliezen) De maatschap – een fiscaal transparante vennootschap (p. 10 – 11)

17.

MAAR: Beperkingen: Verbod van leeuwenbeding Niet alle winst toekennen aan 1 vennoot Geen vennoot uitsluiten van alle winst Niet alle verlies toekennen aan 1 vennoot Geen vennoot uitsluiten van deelname in verlies Winstverdeling moet evenredig zijn bv. Als een vennoot onder bepaalde omstandigheden 90 % van het verlies moet dragen, moet er ook een situatie zijn waarin hij 90 % van de winst krijgt. - De verliezen van de maatschap die worden aangerekend aan onderneming B moeten voortvloeien uit een activiteit die van dezelfde aard is als zijn beroepswerkzaamheid De maatschap – een fiscaal transparante vennootschap (p. 10 – 11)

18.

Voordelige tarieven vande vennootschapsbelasting (p. 11 – 13) Tarief personenbelasting aanslagjaar 2010 Algemeen tarief vennootschapsbelasting : 33,99 % 50% Vanaf € 34.330 45% Van € 18.730 tot € 34.330 40% Van € 11.240 tot € 18.730 30% Van € 7.900 tot € 11.240 25% Van € 0 tot € 7.900 Tarief personenbelasting Inkomstenschijven

19.

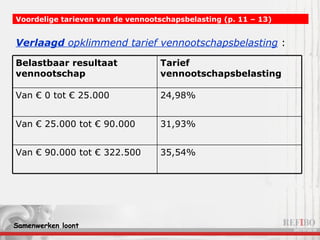

Voordelige tarieven vande vennootschapsbelasting (p. 11 – 13) Verlaagd opklimmend tarief vennootschapsbelasting : 35,54% Van € 90.000 tot € 322.500 31,93% Van € 25.000 tot € 90.000 24,98% Van € 0 tot € 25.000 Tarief vennootschapsbelasting Belastbaar resultaat vennootschap

20.

Voordelige tarieven vande vennootschapsbelasting (p. 11 – 13) VOORWAARDEN om het verlaagd opklimmend tarief te kunnen genieten: Winstcriterium (€ 322.500) Vennootschap mag geen financiële vennootschap zijn Minimum helft aandelen in bezit van natuurlijke personen Geen dividend uitkeren hoger dan 13% van gestorte kapitaal Geen coördinatiecentrum Jaarloon zaakvoerder minimum 36.000 euro (AJ 2009) is een struikelblok voor veel vennootschappen

21.

Wanneer heeft uer als zelfstandige voordeel bij om over te stappen naar een vennootschap? Vennootschap kost minimum € 2.500 meer dan natuurlijke persoon U moet een minimum belastbaar jaarinkomen van ca. € 32.000 hebben om het belastingsverschil van € 2.500 te overbruggen Ligt uw belastbaar jaarinkomen tussen € 25.000 en € 37.000, dan is het fiscaal gezien zelden gunstig om een vennootschap op te richten Ter info : slechts ca. 10% van de zelfstandigen verdient meer dan € 37.000 per jaar Voordelige tarieven van de vennootschapsbelasting (p. 11 – 13)

Optimaal geld uituw vennootschap halen Doel: uw netto-inkomen doen stijgen zonder daardoor fiscaal afgestraft te worden (zowel privé als in uw vennootschap) Verschillende technieken mogelijk (maar fiscus blijft steeds om de hoek kijken) We bespreken enkele technieken (niet in detail) Laat u sowieso bijstaan door uw boekhouder of accountant Optimaal geld uit uw vennootschap halen (p. 13)

24.

1. Bezoldiging -algemeen Evidente manier om geld uit uw vennootschap te halen Optimaal: loon niet te hoog, maar ook niet te laag Te hoog loon gevolgen bij u privé (hogere personenbelasting) Te laag loon gevolgen voor uw vennootschap (geen verlaagd tarief vennootschapsbelasting mogelijk) Verlaagd tarief vennootschapsbelasting + voorwaarden: zie eerder Bezoldiging (p. 13 – 14)

Tantième Deel vanwinst van de vennootschap die wordt toegekend aan bedrijfsleider N.a.v. beslissing van de aandeelhouders (kan tot half jaar na afsluiten boekjaar) Zelfde gevolgen als bezoldiging (RSZ + BV!) Is optimalisatietechniek: bv. beslissing tot tantième (en toekenning) in boekjaar 2010, maar tantième is voor vennootschap aftrekbaar in boekjaar 2009 Bezoldiging (p. 13 – 14)

27.

2. Verhuur van onroerende goederen U kan zonder probleem een privé-pand verhuren aan uw eigen vennootschap Inkomsten uit verhuur onroerende goederen = huurinkomen Personenbelasting (tot 50%) is hierop van toepassing, maar: Forfaitaire kostenaftrek van 40%! Geen sociale bijdragen te betalen Geen voorafbetalingen Verhuur van onroerende goederen (p. 14 – 17)

28.

Voorwaarden: Huur moet‘normaal’ zijn Huur niet hoger dan niet-geïndexeerde KI x 5/3 x 3,75 3,75 = revalorisatiecoëfficiënt voor 2009 Indien wel hoger: herkwalificatie in loon ( kostenaftrek van 5% en sociale bijdragen + voorafbetalingen) Voorbeeld: KI = € 900 Maximale huur op jaarbasis = € 5.625 ( 900 x 5/3 x 3,75) Op maandbasis is dit € 468,75 Alles boven dit bedrag wordt als loon geherkwalificeerd Verhuur van onroerende goederen (p. 14 – 17)

29.

Herkwalificatie ontwijken? Partner (die geen zaakvoerder is) als eigenaar van het verhuurde onroerend goed! Onderverhuur: Afzonderlijke belasting van 15% Geen herkwalificatie mogelijk Let op: fiscus zoekt naar speciaal opgezette constructies om herkwalificatie te ontwijken Verhuur van onroerende goederen (p. 14 – 17)

30.

Verhuur van roerende goederen Goederen die uw vennootschap beroepsmatig kan gebruiken, bv. meubilair, schilderij, auto, kantoormateriaal (bv. computer), enz… Inkomsten uit verhuur roerende goederen: afzonderlijke belasting van 15% (op netto bedrag), geen sociale bijdragen of voorafbetalingen Forfaitaire kostenaftrek van 15% Meubilair: forfaitaire kostenaftrek van 50% Gevraagde huurprijs moet ‘ normaal ’ zijn Verhuur van roerende goederen (p. 14 – 17)

31.

3. Verkoop vanprivégoederen aan de vennootschap Gerealiseerde meerwaarde bij verkoper niet belast als: Verkoop normaal beheer van het privévermogen uitmaakt Het privé vermogen bestaat uit onroerende goederen, waarden in portefeuille of roerende voorwerpen Anders: meerwaarde belast als divers inkomen (33 %) Meerwaarden op onroerende goederen steeds belast als verkoop binnen 5 jaar (gebouwd) of binnen 8 jaar (ongebouwd) na aankoop Verkoop van privégoederen aan de vennootschap (p. 17)

32.

Als verkochte activagebruikt zijn voor uitoefening beroepswerkzaamheid belast als beroepsinkomst bij de verkoper als abnormaal hoge prijs : belast als voordeel van alle aard bij verkoper indien belast bij verkoper, dan niet belast bij koper als aan voorwaarden aftrekbaarheid beroepskost is voldaan (zie later) Verkoop van privégoederen aan de vennootschap (p. 17)

33.

Goederen met levensduur> 1 jaar : koper kan afschrijven Latere vervreemding door koper: gerealiseerde meerwaarde zal worden belast Verkoop onroerende goederen: evenredig registratierecht van 10 % Verkoop van privégoederen aan de vennootschap (p. 17)

34.

4. Dividenduitkering Enkelvoor aandeelhouders (collectief) Enkel indien vennootschap winst heeft geboekt Dividend is niet aftrekbaar als kost voor de vennootschap Roerende voorheffing van 25% (algemeen principe) of 15% (vennootschappen met aandelen uitgegeven vanaf 1994) Dividenduitkering (p. 18 – 20)

35.

Dividenduitkering Bij uprivé: Geen sociale bijdragen of voorafbetalingen Definitief belast inkomen, dus niet meer aan te geven Goede methode om schuld R/C af te lossen Dividenduitkering (p. 18 – 20)

36.

Dividenduitkering: wordt fiscaalniet beloond Dividenduitkering (p. 18 – 20) € 100.000 Belastbare winst in de vennootschap 33,99% vennootschapsbelasting (gewoon tarief) € 66.010 Uitgekeerde dividend 15% roerende voorheffing (speciaal tarief) € 56.108,50 Het bedrag dat u netto ontvangt (56% van het aanvankelijke bedrag)

37.

Voorwaarden tarief van15 % Wat betreft de aandelen : Als op naam : ingeschreven op naam bij uitgever Als aan toonder : in open bewaargeving gegeven bij bank, openbare kredietinstelling, beursvennootschap op spaarkas onderworpen aan controle CBFA Als gedematerialiseerd : ingeschreven op naam van eigenaar of houder bij een vereffeningsinstelling of bij een erkende rekeninghouder Dividenduitkering (p. 18 – 20)

38.

Voorwaarden tarief van15 % Vennootschap mag geen overname doen van “besmette” activa van “besmette” personen, zijnde: goederen die vóór 1 januari 1994 voor het uitoefenen van de beroepswerkzaamheid zijn aangewend door de aandeelhouders, bestuurders, zaakvoerders of vennoten van de vennootschap die de overdracht verkrijgt (dit zijn de “besmette personen” ) aandelen die deel hebben uitgemaakt van hun privaat vermogen (hier is geen periode bepaald) goederen die hebben toegehoord aan een vennootschap waarvan zij vóór 1 januari 1994 aandeelhouders, bestuurders, zaakvoerders of vennoten waren. Dividenduitkering (p. 18 – 20) Als er wel een dergelijke overdracht plaatsvindt : 15 % enkel op inbreng in geld die meer bedraagt dan de overdrachtprijs

39.

Dividenduitkering: beperkingen Maximaaluitkeerbare dividend = totaal gerealiseerde winst Eigen vermogen vennootschap mag niet kleiner worden dan wettelijke minimumkapitaal bvba, cvba, ebvba: € 18.550 nv: € 61.500 Wettelijke reserve (10% van het maatschappelijk kapitaal) mag niet aangetast worden Om van verlaagd tarief vennootschapsbelasting te blijven genieten: maximale dividenduitkering van 13% van het gestort kapitaal bij begin boekjaar Dividenduitkering (p. 18 – 20)

40.

5. Interesten oplening of op rekening courant U leent geld aan uw vennootschap (via leningovereenkomst of via rekening-courant) en kan hier interesten op vragen Interesten zijn voor vennootschap volledig aftrekbaar Roerende voorheffing van 15% op de ontvangen interesten (ingehouden op niveau van vennootschap – dus ‘bevrijdend’ bij u privé) Geen sociale bijdragen of voorafbetalingen op de interesten verschuldigd Vaak een betere belegging dan een termijnrekening Interesten (p. 20 – 21)

41.

Interesten – beperkingenGevraagde rente mag niet hoger liggen dan marktrente Bedrag van de lening mag niet hoger zijn dan gestort kapitaal (einde boekjaar) verhoogd met belaste reserves (begin boekjaar) Indien beperking(en) overschreden deel dat hoger ligt: herkwalificatie als dividend Interesten (p. 20 – 21)

42.

Interesten – anderenadelen Herkwalificatie geldt voor bedrijfsleiders, aandeelhouders, hun echtgenoten en hun minderjarige kinderen (indien zij een bedrag lenen aan de vennootschap) U heeft in principe geen waarborg of zekerheid dat uw vennootschap de lening of schuld ooit terugbetaalt Interesten (p. 20 – 21)

43.

Interesten – voorbeeldTer beschikking gestelde lening: € 20.000 Gestort kapitaal + belaste reserves: € 17.000 Gevraagde interesten: 12% Marktrente: 10% De twee beperkingen zijn overschreden Ontvangen interesten: 12% van € 20.000= € 2.400 Aftrekbare interesten: 10% van € 17.000 = € 1.700 € 700 (€ 2.400 – € 1.700 ( ofwel 2% van € 20.000 + 10% van € 3.000) ) wordt geherkwalificeerd als dividend Interesten (p. 20 – 21)

44.

6. Groepsverzekering Cfr.levensverzekering, maar dan betaald door uw vennootschap Aan het einde van de rit ontvangt u (of uw erfgenamen) het totaal opgespaarde kapitaal Groepsverzekering = collectief (dus voor alle zaakvoerders) (maar: uitzonderingen zijn mogelijk) Bij faillissement : groepsverzekering blijft voor begunstigde Let op! 80%-regel (zie verder) Groepsverzekering (p. 21 – 22)

45.

Groepsverzekering: voor- ennadelen Betaalde premies zijn voor de vennootschap volledig aftrekbaar (indien aan 80%-regel voldaan, zie verder) Inhouding bij uitkering: 16,5% (+ enkele andere beperkte inhoudingen) Opbouwen van groepsverzekering met terugwerkende kracht is mogelijk ( backservice ) U moet lang wachten op uw centen! Grootte van uiteindelijk opgespaarde kapitaal is recht evenredig met grootte van uw loon ( er moet voldoende periodieke wedde uitbetaald worden) Groepsverzekering (p. 21 – 22)

46.

Groepsverzekering: de 80%-regelDe premies die uw vennootschap betaalt, zijn slechts aftrekbaar indien aan 80%-regel is voldaan Uw totaal wettelijk + extralegaal pensioen (uitgedrukt in jaarlijkse renten) mag niet hoger zijn dan 80% van uw ‘laatste normale brutobezoldiging’ Brutobezoldiging = bezoldiging vóór aftrek van beroepskosten en sociale bijdragen Uw brutobezoldiging opsmukken kan enkel aan de hand van maandelijkse vergoedingen Groepsverzekering (p. 21 – 22)

47.

7. Kapitaalvermindering Teruggavevan werkelijk gestort kapitaal is volledig belastingvrij Kapitaalvermindering = geld uit uw vennootschap halen dat u er zelf heeft ingestoken Aandeelhouders beslissen tot kapitaalvermindering Notariële akte is nodig (deze kosten zijn wel aftrekbaar) Teruggave van reserves (omgezet in kapitaal): roerende voorheffing van 25% of 15% (cfr. dividenduitkering) Kapitaalvermindering (p. 22 – 23)

48.

Let op! Minimumkapitaalbvba: € 18.550 (te volstorten: € 6.200) ebvba: € 18.550 (te volstorten: € 12.400) nv: € 61.500 (te volstorten: € 61.500) Kapitaalvermindering eigen vermogen daalt solvabiliteit daalt minder sterke onderhandelingspositie bij banken Gestort kapitaal bepaalt de hoogte van de lening die u voordelig aan uw vennootschap kan toekennen Kapitaalvermindering (p. 22 – 23)

49.

8. Forfaitaire onkostenvergoedingBv. € 200/maand Vergoeding voor parking, verplaatsing per taxi, carwash, bureaumateriaal thuis, telefoonkosten, privé-lidgelden van verenigingen, restaurantbezoek, … Volledig aftrekbaar voor de vennootschap Wordt niet belast bij u privé Hou voor een periode bonnetjes, ticketjes, bewijsjes bij om de vergoeding bij controle te kunnen rechtvaardigen Forfaitaire onkostenvergoeding (p. 23)

50.

Optimaal geld uituw vennootschap halen Combineer diverse technieken! Bezoldiging is de basis; al de overige technieken zijn optimalisatie-instrumenten Bij u privé: belastbaar inkomen laag houden In uw vennootschap: zo veel mogelijk aftrekbare kosten maken Laat het rekenwerk over aan uw boekhouder of accountant! Optimaliseert u uw inkomsten niet, dan kan u beter zelfstandige worden Optimaal geld uit uw vennootschap halen: besluit (p. 23)

51.

Soorten vennootschappen metrechtspersoonlijkheid Werken met uw vennootschap fiscaal vriendelijk maken De maatschap – een fiscaal transparante vennootschap Voordelige tarieven vennootschapsbelasting Optimaal geld uit uw vennootschap halen Fiscaal voordelig uw werknemers en uzelf als bestuurder belonen Geschenken en cadeaucheques Maaltijdcheques Aandelenopties De ratio’s Overzicht

52.

Geschenken en cadeauchequesAan werknemers: Geen socialezekerheidsbijdragen onder de volgende voorwaarden: Max € 35 / jaar per werknemer en € 35 euro / jaar per kind Enkel naar aanleiding van Sinterklaas, Kerstmis of Nieuwjaar Wat betreft cadeaucheques gelden daarboven de volgende voorwaarden: De cadeaucheques kunnen enkel worden ingeruild bij ondernemingen die vooraf een akkoord hebben gesloten met de emittent de cadeaucheques moeten een beperkte duurtijd hebben de cadeaucheques mogen niet in speciën worden uitbetaald Al deze voorwaarden gelden cumulatief Beloningen: geschenken en cadeaucheques (p. 24 – 27)

53.

Beoordeling voorwaarden: Niet op basis van bedrag Wel op basis van het de voorwaarden van toekenning Bv. Aan elke werknemer cadeaucheques van € 100 toekennen wordt aanzien als loon , ongeacht het feit dat een aantal werknemers 2 of meer kinderen hebben Als niet voldaan aan voorwaarden: De cadeaucheques zullen voor hun integraal bedrag worden aanzien als loon Beloningen: geschenken en cadeaucheques (p. 24 – 27)

54.

Specifieke gevallen: Alsde werknemer een eervolle onderscheiding ontvangt: mag niet groter zijn dan € 105 per jaar en per werknemer Geschenk of cadeaucheque overhandigd ter gelegenheid van pensioen : mag niet groter zijn dan € 35 per volledig dienstjaar dat de werknemer bij de betrokken werkgever in dienst is met: Minimum: € 105 Maximum: € 875 Beloningen: geschenken en cadeaucheques (p. 24 – 27)

55.

Wordt beschouwd alsechte giften: Voordelen die de werkgever spontaan toekent naar aanleiding van een bijzondere gebeurtenis in de onderneming of in het persoonlijke leven van de werknemer maar: Er mag in de onderneming geen traditie bestaan om dergelijke voordelen toe te kennen De werknemer mag er geen recht op hebben De voordelen mogen niet in rechtstreeks verband met de dienstbetrekking staan Ongeacht of de werknemer er recht op heeft, een huwelijkspremie : Maximum € 200 Bijdragen enkel verschuldigd op hetgeen daarboven Beloningen: geschenken en cadeaucheques (p. 24 – 27)

56.

Wordt beschouwd alsechte giften: Ongeacht of de werknemer er recht op heeft, een anciënniteitspremie : Maximaal 2 maal tijdens de loopbaan (1x bij 25 jaar dienst en 1x bij 35 jaar dienst ( bij de werkgevers van dezelfde groep of dezelfde technische bedrijfseenheid ) Maximum éénmaal het bruto belastbaar maandwedde bij 25 jaar dienst Maximum tweemaal het bruto belastbaar maandwedde bij 35 jaar dienst Bij overschrijding : bijdragen verschuldigd op totaal anciënniteitspremie Beloningen: geschenken en cadeaucheques (p. 24 – 27)

57.

Fiscale behandeling: 1.In hoofde van de werknemer Cadeau cheques van geringe waarde vrijgesteld Voorwaarde: Verkregen om redenen die niet in rechtstreeks verband staan met de beroepswerkzaamheid Beloningen: geschenken en cadeaucheques (p. 24 – 27)

58.

Beloningen: geschenken encadeaucheques (p. 24 – 27) Huwelijkspremie Vrijgesteld onder zelfde voorwaarden als bij RSZ Anciënniteitspremie Vrijgesteld onder zelfde voorwaarden als bij RSZ

59.

Beloningen: geschenken encadeaucheques (p. 24 – 27) 2. In hoofde van de werkgever Geschenken in natura, in speciën (geld) of onder de vorm van cheques : niet aftrekbaar als niet belastbaar zijn bij ontvanger TENZIJ alle personeelsleden hetzelfde voordeel krijgen De toekenning gebeurt naar aanleiding van het Sinterklaasfeest , Kerstmis, Nieuwjaar of van een ander in het beroep gebruikelijk patroonsfeest (voorwaarde : zelfde sociaal oogmerk als Sinterklaasfeest) niet hoger dan € 35 per jaar en per werknemer en € 35 voor elk kind ten laste van de werknemer

60.

Beloningen: geschenken encadeaucheques (p. 24 – 27) Bijkomende voorwaarden voor de aftrekbaarheid van c adeaucheques : Zelfde voorwaarden als RSZ Specifieke gevallen: Aftrekbaarheid van geschenken (natura, geld of cheques): Ter gelegenheid van een eervolle onderscheiding : Zelfde maxima alsvoor RSZ (€ 105) Ter gelegenheid van pensionering : totale bedrag per jaar niet meer dan € 35 euro per volledig dienstjaar, met een minimum van € 105 (geen maximum) Huwelijkspremies : voor zover het bedrag van het voordeel op de passende individuele fiche wordt opgenomen.

61.

Beloningen: geschenken encadeaucheques (p. 24 – 27) Specifieke gevallen: Aftrekbaarheid van geschenken (natura, geld of cheques): Anciënniteitspremies : Niet aftrekbaar want vrijgesteld sociaal voordeel in hoofde van werknemer

62.

Gratis auto Letop: aftrekbaarheid volgens CO2-uitstoot BTW: 50% aftrekbaar Bij u privé: voordeel alle aard (bedrag is afhankelijk van fiscale pk & afstand van het werk) Gratis pc in het kader van een pc-privé-plan Maximum: 60 % en € 1.730 Daarboven = loon (fiscaal en sociaal) Binnen deze grenzen aftrekbaar voor werkgever Voorwaarde: voor aankoop materieel in nieuwe staat Gratis huishulp Gewone personeelskosten voor uw vennootschap Bij u privé: forfaitair voordeel alle aard (ca. € 6.000/jaar) Beloningen : voordelen in natura (p. 27)

63.

Beloningen : maaltijdcheques(p. 27 - 28) Maaltijdcheques 1. In hoofde van de ontvanger Vrijgesteld van RSZ en personenbelasting als : - Max . € 4,91 betaald door werkgever, min . € 1,09 betaald door ontvanger in totaal € 6,00 per cheque 1 per gepresteerde werkdag - Maandelijkse verdeling verschillende vermeldingen (duur, voorwerp) geen vervanging van loon of ander voordeel 2. In hoofde van de verstrekker - Fiscaal niet aftrekbaar

64.

Beloningen : aandelenopties(p. 28 – 29) Aandelenopties 1. Opties op aandelen van uw bedrijf Fiscaal: - 15 % van de waarde van de aandelen is belastbaar op het ogenblik van de toekenning (= 60 dagen na aanbod) plus 1% per jaar dat de uitoefenperiode van de opties langer duurt dan 5 jaar Als bedingen in optie een zeker voordeel toekennen aan de begunstigde dit voordeel wél belastbare inkomst

65.

Beloningen : aandelenopties(p. 28 – 29) Waarde aandelen = Als niet verhandeld op beurs: de werkelijke waarde op het ogenblik van het aanbod vastgesteld door: - de commissaris-revisor van de vennootschap die betrokken aandelen uitgeeft of door - de accountant of bedrijfsrevisor die door die vennootschap is aangeduid. Als wel verhandeld op beurs: de slotkoers op de dag van het aanbod

66.

Beloningen : aandelenopties(p. 28 – 29) Sociaal: Uitgesloten van het loonbegrip geen sociale zekerheidsbijdragen MAAR : - Als prijs uitoefening optie < waarde aandelen verschil is wél loon - Het zeker voordeel is wél loon

67.

Beloningen : aandelenopties(p. 28 – 29) 2. Opties op aandelen van een beleggingsfonds Situatie: Werkgever koop opties aan bij bank Bepaalde waarde Bepaalde looptijd Werkgever biedt de opties aan bij werknemers Werknemers verkopen ze na verloop van tijd terug aan de bank Fiscale behandeling: In hoofde van: werknemer : Idem opties op aandelen van uw bedrijf werkgever : Aankoopprijs opties volledig aftrekbaar

68.

Beloningen : aandelenopties(p. 28 – 29) Opdat banken dergelijke opties kunnen aanbieden: Ruling vereist Opgelet: de opties en het onderliggende beleggingsfonds dragen het beursrisico de opties moeten minstens 1 jaar worden geblokkeerd de werkgever of verbonden groepsvennootschap mag de opties niet overnemen bij ontslag heeft de werknemer geen recht meer op de opties de begunstigden aanvaarden alle risico’s en zullen geen terugbetaling krijgen van de reeds betaalde belasting.

69.

Beloningen : aandelenopties(p. 28 – 29) Ruling verbiedt ook oneigenlijk gebruik : = er mag geen vervanging zijn van bestaande onderdelen van het salarispakket of van onderdelen van het pakket die gewoonlijk worden toegekend binnen de personeelscategorie waartoe de begunstigde geheel of gedeeltelijk behoort. Indien aan voorwaarden ruling niet voldaan: Herkwalificatie als loon

70.

Soorten vennootschappen metrechtspersoonlijkheid Werken met uw vennootschap fiscaal vriendelijk maken De maatschap – een fiscaal transparante vennootschap Voordelige tarieven vennootschapsbelasting Optimaal geld uit uw vennootschap halen Fiscaal voordelig uw werknemers en uzelf als bestuurder belonen Geschenken en cadeaucheques Maaltijdcheques Aandelenopties De ratio’s Overzicht

Liquiditeit Kan eenonderneming haar betalingsverplichtingen op korte termijn nakomen? Liquiditeit in ruime zin (current ratio) Current ratio van ca. 1,3 wordt als optimaal beschouwd (uiteraard afhankelijk van sector en levensfase onderneming) De basisratio’s: liquiditeit (p. 30 – 33) Vlottende activa Schulden < 1 jaar

Liquiditeit in engezin (acid ratio) Voorraden en bestellingen in uitvoering zijn minder liquide In de acid ratio worden deze buiten beschouwing gelaten Een acid ratio > 1 betekent een gezonde liquiditeitspositie De basisratio’s: liquiditeit (p. 30 – 33) Vlottende activa - voorraden en bestellingen in uitvoering Schulden < 1 jaar

Klantenkrediet (in dagen)Hiermee bekomt men de gemiddelde inningsperiode van handelsvorderingen Hoe korter dit krediet, hoe beter Té kort is echter ook niet goed! Schrikt klanten af. Probeer een optimale termijn vast te leggen De basisratio’s: liquiditeit (p. 30 – 33) Handelsvorderingen < 1 jaar (x 365 dagen) omzet

Leverancierskrediet (in dagen)Hoeveel dagen doet u er gemiddeld over om uw leveranciers te betalen ? Hoog= - leveranciers hebben veel vertrouwen in uw onderneming of - u bent niet in staat uw handelsschulden te betalen Mag niet langer zijn dan wat gangbaar is in de sector Leverancier dient leverancierskrediet klant na te gaan. Indien hoog betalingsafspraken maken! De basisratio’s: liquiditeit (p. 30 – 33) Handelsvorderingen < 1 jaar (x 365 dagen) Kostprijs van de goederen en diensten

Solvabiliteit Hoe zithet met de financiële structuur van de onderneming? Wat is de mate van financiële onafhankelijkheid? De algemene schuldgraad (in %) Tussen 20% en 50% wordt als gezond beschouwd De basisratio’s : solvabiliteit (p. 34 – 36) Eigen vermogen x 100 Totaal vermogen

81.

De basisratio’s :solvabiliteit (p. 34 – 36) Vergelijking algemene schuldgraad over de jaren heen

82.

De lange-termijnschuldgraad Hoewordt de onderneming op lange termijn gefinancierd? Van belang bij (nieuwe) kredietaanvragen bij uw bank Een waarde tussen 1 en 2 komt vaak voor De basisratio’s : solvabiliteit (p. 34 – 36) Schulden > 1 jaar Eigen vermogen

83.

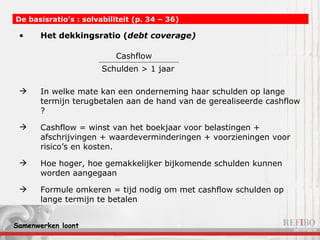

Het dekkingsratio (debt coverage) In welke mate kan een onderneming haar schulden op lange termijn terugbetalen aan de hand van de gerealiseerde cashflow ? Cashflow = winst van het boekjaar voor belastingen + afschrijvingen + waardeverminderingen + voorzieningen voor risico’s en kosten. Hoe hoger, hoe gemakkelijker bijkomende schulden kunnen worden aangegaan Formule omkeren = tijd nodig om met cashflow schulden op lange termijn te betalen De basisratio’s : solvabiliteit (p. 34 – 36) Schulden > 1 jaar Cashflow

84.

Rendabiliteit Wordt erwinst gemaakt? Hoeveel winst wordt er gemaakt? Rendabiliteit van de omzet (in %) Dit is de nettomarge Moet vergeleken worden met sectorgemiddelden/concurrenten De basisratio’s : rendabiliteit (p. 37 – 38) Winst x 100 Omzet

85.

De basisratio’s :rendabiliteit (p. 37 – 38) Vergelijking rendabiliteit van de omzet (nettomarge) over de jaren heen

86.

Rendabiliteit van hetingezette vermogen (in %) Wat is de winstgevendheid van het ingezette vermogen? Een belangrijke ratio voor (toekomstige) aandeelhouders De basisratio’s : rendabiliteit (p. 37 – 38) Winst van het boekjaar x 100 Eigen vermogen

87.

Eigen vermogen kleinerdan 50% van het kapitaal Knipperlicht nr. 1 Bij 18% van de Belgische ondernemingen Gemakkelijk te controleren in de jaarrekening Belangrijk signaal voor ongezonde situatie Alarmbelprocedure moet ingezet worden: Eigen vermogen < 50% kapitaal Eigen vermogen < 25% kapitaal Eigen vermogen < wettelijk minimumkapitaal Binnen 2 maanden bijzondere algemene vergadering bijeenroepen Verhouding eigen vermogen – kapitaal (p. 38 – 40)

88.

EBIT Earnings beforeInterest and Taxes ( economische winst vóór financiële kosten en belasting) Omzet – kosten van de gewone bedrijfsuitvoering (excl. financiële kosten & belastingen) Maatstaf voor de operationele inkomsten van een onderneming Synoniemen: courant resultaat, operationele winst Is goed middel om waarde van een onderneming te bepalen en om ondernemingen te vergelijken Financiële indicatoren

89.

EBITDA Earnings BeforeInterest, Taxes, Depreciation and Amortization (economische winst vóór financiële kosten, belastingen, afschrijvingen op activa en afschrijvingen op leningen en goodwill) Omzet – kosten van de gewone bedrijfsuitvoering (excl. financiële kosten, belastingen en afschrijvingen) Maatstaf voor de brutowinst van een onderneming Wordt veel vergeleken met cashflow Kan echter misleidend zijn (niet alle non-cash items worden uitgesloten, er kan ‘gefoefeld’ worden met de earnings, …) Financiële indicatoren

90.

EBT Earnings BeforeTaxes (economische winst vóór belastingen) Omzet – kosten van de gewone bedrijfsuitvoering (excl. belastingen) Is middel om ondernemingen uit landen met verschillende belastingdruk te vergelijken Wordt echter minder vaak toegepast Financiële indicatoren

91.

Cashflow Synoniem: kasstroom Indicator die aangeeft hoeveel geld de bedrijfsactiviteit voortbrengt hoe zit het met de regelmatige ‘flow’ van cash die een bedrijf genereert? Verschillende berekeningswijzen (o.a. EBITDA) Is belangrijke financiële indicator, aangezien de gezondheid van een bedrijf afhangt van de cashflow ( eigen activiteit als belangrijkste cashbron in tegenstelling tot de investeerdercash) Opgelet : bepaalde kosten en opbrengsten hebben geen invloed op de effectieve cashflow (bv. niet-kaskosten, investeerdercash) het gaat om werkelijke inkomsten en uitgaven die de bankrekening beïnvloeden Financiële indicatoren

92.

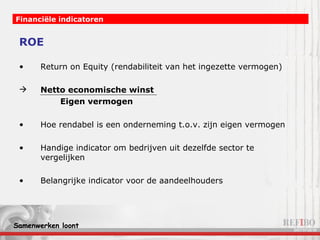

ROE Return onEquity (rendabiliteit van het ingezette vermogen) Netto economische winst Eigen vermogen Hoe rendabel is een onderneming t.o.v. zijn eigen vermogen Handige indicator om bedrijven uit dezelfde sector te vergelijken Belangrijke indicator voor de aandeelhouders Financiële indicatoren

93.

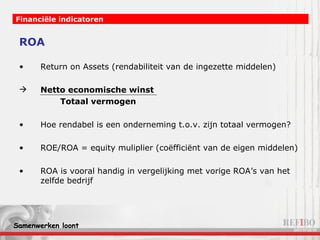

ROA Return onAssets (rendabiliteit van de ingezette middelen) Netto economische winst Totaal vermogen Hoe rendabel is een onderneming t.o.v. zijn totaal vermogen? ROE/ROA = equity muliplier (coëfficiënt van de eigen middelen) ROA is vooral handig in vergelijking met vorige ROA’s van het zelfde bedrijf Financiële indicatoren

94.

ROI Return oninvestment wat is het rendement van een investering? (of ROR : rate of return) ROI vergelijkt de netto voordelen van een project t.o.v. de totale kosten Netto inkomen of inkomsten Boekwaarde van de activa investering Moeilijke ratio, aangezien de opbrengsten van een investering vaak niet concreet te achterhalen zijn (enkel bij benadering) ROI afhangt van aantal factoren zoals projectduur, afschrijving, terugverdientijd, bedrijfsgroei Financiële indicatoren

95.

Gross Profit GrossProfit = brutowinst Brutowinst = omzet – de inkoopwaarde van de omzet De omzet is 500 x € 1000 = € 500.000 De inkoopwaarde is 500 x € 550 = € 275.000 Brutowinst = € 225.000 Financiële indicatoren

96.

Shareholders’ Equity Shareholders’Equity = Eigen Vermogen Eigen vermogen = Activa – Schulden Eigen vermogen (EV) = het totaal aan middelen van de onderneming dat niet moet worden terugbetaald en waarvoor geen bindende afspraken zijn gemaakt over de vergoeding voor de investeerders (de aandeelhouders) Eigen vermogen is buffer in moeilijke tijden, maar mag nooit té hoog oplopen (een optimale solvabiliteit is dus belangrijk) Financiële indicatoren