Download as PDF, PPTX

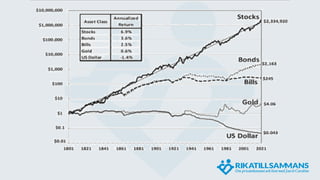

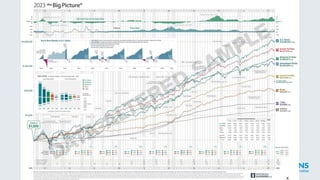

Risk är “inträdesbiljetten” vi betalar för att få möjlighet till avkastning på våra pengar. Det är risken att periodvis förlora pengar som gör att vi har tumregler för sparande som att pengarna dubblas vart tionde år, eller minnesregler som att “spara 1200 kr i månaden i ca 12 år för att få ut ca 1200 kr i månaden resten av livet”. Historiskt har ett långsiktigt sparande enligt forskningen varit ett bra sätt att få sina pengar att växa. Det finns mycket som talar för att det kommer vara så även i framtiden, men ingen kan förutsäga framtiden och det finns tyvärr inga garantier. Därför är det viktigt att man är medveten om de risker som är förknippade med sparande. I och med att vi väljer att spara och investera så kommer våra pengar variera i värde. Det är inte en fråga om ”om”, det är snarare en fråga om ”hur mycket?”. Börsens svängningar är också extrem, exempelvis mellan toppen och botten februari-mars 2020, föll värdet på sparande i en indexfond med nästan 30 procent på 30 dagar. Det är en av anledningarna till att i princip alla som arbetar inom finansbranschen – inklusive vi – alltid säger en variation på: Allt sparande innebär en risk, du kan både tjäna och förlora pengar och det är inte säkert att du får tillbaka hela det investerade kapitalet. Därför är det viktigt att du förstår vad du investerar i. och Historisk avkastning är inte en garanti för framtiden. Dessa två uttryck är viktiga, men i och med att de alltid nämns upplever jag även att de är på gränsen att bli uttjatade och har förlorat sitt värde. Därför är dagens avsnitt en introduktion till det som vi tycker är viktigast att veta om risken vid ett sparande i indexfonder eller en fondrobot. Samtidigt är vi väl medvetna om att risk är bland de mest komplexa ämnena som finns. Det finns i princip ingen bra gemensam definition. Dessutom är risk högst personlig och två personer har helt olika risktoleranser. Risktolerans i sin tur beror på ens kunskap om risk, ens ekonomiska möjlighet att bära risk och ens emotionella förhållningssätt till risk och mycket mer. Poängen är att något som jag upplever som riskabelt behöver inte alls upplevas som riskabelt av någon annan. I detta avsnitt har vi valt att fokusera på det som vi upplever borde vara allmänbildning om risk kring sparande i indexfonder. Några av de viktigaste punkterna som vi tycker att du ska ta med dig är: Läs mer på: https://rikatillsammans.se/risk/