Podsumowanie finansowe –III kwartał 2012

Znacząca poprawa wyników na wszystkich poziomach rentowności pomimo spadającej

wartości rynku

Utrzymujący się wysoki poziom marży brutto

Skokowy wzrost wyniku netto w ujęciu kwartalnym oraz narastającym

Utrzymująca się poprawa poziomu wskaźnika Dług/EBITDA

Realizacja znaczącej części prognozy finansowej po dziewięciu miesiącach 2012 r.

2

3.

Podsumowanie operacyjne –III kwartał 2012

Zakończenie działań restrukturyzacyjnych w logistyce – osiągnięcie

docelowej struktury magazynowej

Finalizacja zmian w strukturze telemarketingu

Wysoka dynamika nowych wdrożeń marki ekonomicznej w trzecim

kwartale, finalizacja prac nad wprowadzeniem pierwszego leku Rx

Uruchomienie Centralnego Biura Obsługi Klienta dla wszystkich

klientów aptecznych Grupy

3

Pozycja rynkowa NEUCA

Wartośćrynku w kwartałach oraz dynamika

r/r w kwartałach 1Q 2011 – 3Q 2012*

[mld zł]

6,31

Utrzymująca się ujemna

10,3% 6,00

dynamika rynku - 4,3 proc.

5,54 5,54

6,8% 5,42 5,37

w IIIQ, narastająco - 7,5 proc.

5,30

1,3%

0,6% - 3,2%

- 14,1%

-4,3%

Utrzymanie stabilnej pozycji

lidera z ponad 27 proc.

1Q 2Q 3Q 4Q 1Q 2Q 3Q

Udziałem pomimo

zmniejszającej się wartości

2011 2012

Wartość przychodów oraz udział rynkowy rynku

NEUCA w kwartałach 1Q 2011 – 3Q 2012

[mld zł] Pozytywna tendencja

1,99 w obszarze udziału rynkowego

1,69

1,81 zachowana w październiku

1,64

1,50

31,5% 1,40

30,5% 1,36

30,0% 30,5%

28,4%

Koncentracja na możliwie

27,6% 27,1% najbardziej rentownej

1Q 2Q 3Q 4Q 1Q 2Q 3Q

strukturze klientów, unikanie

„wojny cenowej”

2011 2012

* dane IMS, sprzedaż hurtowa leków NEUCA SA przed rabatem

5

6.

Przychody

Przychody ze sprzedaży

[mln zł]

4 771,6 Spadek przychodów związany

-11% 4 231,5 z malejącą wartością rynku

Koncentracja na rentownym

obrocie

1 482,4

-8% 1 360,8

Zmiana struktury sprzedaży –

wyższa dynamika wzrostu sieci

aptecznych

IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012

6

7.

Marża brutto

Marża bruttoze sprzedaży

[%]

9,99 9,99 9,97

9,12 +1,21

p.p.

8,76

IIIQ 2011 IVQ 2011 IQ 2012 IIQ 2012 IIIQ 2012

Utrzymanie wysokiej marży brutto na poziomie blisko 10 proc. w IIIQ 2012

7

Finalizacja procesu restrukturyzacji

Struktura magazynowa

Zamknięcie trzech magazynów lokalnych w IIIQ

Osiągniecie model docelowego: 11 + 3 magazyny centralne

Kontynuacja sprzedaży nieruchomości

Pełny wymiar oszczędności oczekiwany w 2013 roku

Telemarketing

Uzyskanie docelowej struktury telemarketingu 10 + 3 centralne w IVQ

Oczekiwany spadek zatrudnienia do 610 osób do końca bieżącego roku

Pierwsze efekty restrukturyzacji spodziewane już w IVQ Pełne efekty

Wdrożenie Centralnego Biura Obsługi Klienta w IIIQ restrukturyzacji

2013

Rozpoczęcie procesu Zakończenie restrukturyzacji

konsolidacji Restrukturyzacja w logistyce, finalizacja procesu

i restrukturyzacji logistyki Telemarketingu w obszarze telemarketingu

2009/2010 2011 2012

14

15.

Synoptis: konsekwentna drogado zyskowności

Dodatni wynik Synoptis

Wprowadzenie na Debiut marki Pharma, ponad 90

rynek marki Nursea ekonomicznej Apteo produktów w portfolio

na koniec roku

2011 2012

2008/2009 2010 2013

Budowa portfolio leków

40 nowych produktów Rx, kontynuacja

Ponad 7 mln w portfolio

Początek działalności rozwoju suplementów

przychodów ze Synoptis Pharma na

Synoptis Pharma diety, wprowadzenie

sprzedaży w 2010 r. koniec roku, 13 mln zł leków OTC

przychodów w 2011

15

16.

Synoptis: konsekwentna drogado zyskowności

Zarządzanie markami własnymi

84 produkty w portfolio na koniec września 2012 r.

43 nowe wdrożenia marki Apteo w trzech kwartałach 2012 r.

50 proc. wzrost sprzedaży do aptek na koniec września 2012 r. (r/r)

Finalizacja przygotowań do wdrożenia pierwszego leku Rx

Osiągniecie progu rentowności na koniec września 2012 r.

Przekroczenie 20 mln zł przychodów i osiągniecie dodatniego wyniku w 2012 r.

16

17.

IV kwartał 2012r.

Zakończenie procesów restrukturyzacji w telemarketingu, rozwój projektu BOK

Spadek kosztów logistyki magazynowej, pozytywne efekty restrukturyzacji

w wynikach finansowych

Wprowadzenie kolejnych produktów marki ekonomicznej (ponad 90 produktów

w portfolio Synoptis na koniec 2012 r.); dodatni wynik segmentu na koniec roku,

wdrożenie leków Rx do końca 2012 r.

Realizacja programów budowania marży detalicznej u naszych klientów

Kontynuacja programu skupu akcji własnych

17

18.

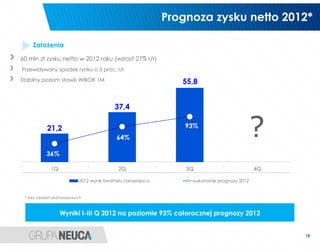

Prognoza zysku netto2012*

Założenia

60 mln zł zysku netto w 2012 roku (wzrost 27% r/r)

Przewidywany spadek rynku o 5 proc. r/r

Stabilny poziom stawki WIBOR 1M 55,8

37,4

21,2

64%

93%

?

36%

1Q 2Q 3Q 4Q

2012 wynik kwartału narastajaco wykonanie prognozy 2012

* bez zdarzeń jednorazowych

Wyniki I-III Q 2012 na poziomie 93% całorocznej prognozy 2012

18

19.

Prognoza zysku netto2012*

Nowa prognoza - założenia

70 mln zł zysku netto w 2012 roku (wzrost 48% r/r)

Przewidywany spadek rynku o 6 proc. w skali całego roku

Stabilny poziom stawki WIBOR 1M

70,0

55,8

37,4

21,2 80%

53%

30%

1Q 2Q 3Q 4Q

2012 wynik kwartału narastajaco wykonanie prognozy 2012

* bez zdarzeń jednorazowych

Wyniki I-III Q 2012 na poziomie 80% nowej prognozy na 2012

19

![Pozycja rynkowa NEUCA

Wartość rynku w kwartałach oraz dynamika

r/r w kwartałach 1Q 2011 – 3Q 2012*

[mld zł]

6,31

Utrzymująca się ujemna

10,3% 6,00

dynamika rynku - 4,3 proc.

5,54 5,54

6,8% 5,42 5,37

w IIIQ, narastająco - 7,5 proc.

5,30

1,3%

0,6% - 3,2%

- 14,1%

-4,3%

Utrzymanie stabilnej pozycji

lidera z ponad 27 proc.

1Q 2Q 3Q 4Q 1Q 2Q 3Q

Udziałem pomimo

zmniejszającej się wartości

2011 2012

Wartość przychodów oraz udział rynkowy rynku

NEUCA w kwartałach 1Q 2011 – 3Q 2012

[mld zł] Pozytywna tendencja

1,99 w obszarze udziału rynkowego

1,69

1,81 zachowana w październiku

1,64

1,50

31,5% 1,40

30,5% 1,36

30,0% 30,5%

28,4%

Koncentracja na możliwie

27,6% 27,1% najbardziej rentownej

1Q 2Q 3Q 4Q 1Q 2Q 3Q

strukturze klientów, unikanie

„wojny cenowej”

2011 2012

* dane IMS, sprzedaż hurtowa leków NEUCA SA przed rabatem

5](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-5-320.jpg)

![Przychody

Przychody ze sprzedaży

[mln zł]

4 771,6 Spadek przychodów związany

-11% 4 231,5 z malejącą wartością rynku

Koncentracja na rentownym

obrocie

1 482,4

-8% 1 360,8

Zmiana struktury sprzedaży –

wyższa dynamika wzrostu sieci

aptecznych

IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012

6](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-6-320.jpg)

![Marża brutto

Marża brutto ze sprzedaży

[%]

9,99 9,99 9,97

9,12 +1,21

p.p.

8,76

IIIQ 2011 IVQ 2011 IQ 2012 IIQ 2012 IIIQ 2012

Utrzymanie wysokiej marży brutto na poziomie blisko 10 proc. w IIIQ 2012

7](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-7-320.jpg)

![EBIT

EBIT EBIT po wyłączeniu zdarzeń 1-razowych

[tys. zł] [tys. zł]

79 561

72 338

+31%

60 560

57 326 +26%

25 043

21 300

15 806 16 416 +52%

+35%

IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012 IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012

Kontynuacja dwucyfrowej dynamiki wzrostu zysku operacyjnego

8](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-8-320.jpg)

![Zysk netto

Zysk netto Zysk netto

[tys. zł] po wyłączeniu zdarzeń 1-razowych

[tys. zł]

55 845

50 033

+60%

+54%

34 888

32 389

18 411

15 399

9 414 +64% 9 908 +86%

IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012 IIIQ 2011 I-IIIQ 2011 IIIQ 2012 I-IIIQ 2012

Skokowy wzrost wyniku netto w ujęciu kwartalnym oraz narastająco

.

9](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-9-320.jpg)

![Zadłużenie i rotacja majątku

Zobowiązania finansowe [tys. zł] 30.09.2012 30.06.2012 31.03.2012 31.12 2011

Stabilizacja oczekiwanego

> długoterminowe 89 94 98 104

poziomu zadłużenia

> krótkoterminowe 154 151 169 203

Istotna poprawa wskaźnika

RAZEM , w tym: 243 245 267 307

Dług/EBITDA:

leasing 82 86 89 94

1,9 w IIIQ 2012 vs. 3,7 w IIIQ 2011

udział długoterminowych 37% 38% 37% 34%

Dług odsetkowy/EBITDA LTM 1,9 2,2 2,6 3,1

Rotacja majątku obrotowego [dni] 30.09.2012 30.06.2012 31.03.2012 31.12 2011

Cykl spłat należności utrzymany

1. cykl rotacji zapasów 42 43 37 39

na stabilnym poziomie

2. cykl rotacji należności 53 53 50 48

Utrzymujący się krótki cykl

konwersji gotówki 3. cykl operacyjny (1.+2.) 95 96 87 87

4. cykl rotacji zobowiązań 86 87 77 76

5. cykl konwersji gotówki (3.-4.) 9 9 10 11

12](https://image.slidesharecdn.com/prezentacjadlainwestorow-121109082829-phpapp01/85/Prezentacja-dla-inwestorow-12-320.jpg)