Podsumowanie finansowe 2011

Rekordowewyniki w historii Grupy

Wyniku netto

Dynamiczny wzrost zysku netto r/r

Wzrost r/r

Poprawa na wszystkich poziomach rentowności r/r

Wyniki na poziomie: EBITDA, operacyjnym oraz netto powyżej prognoz

Istotna redukcja zadłużenia

2

3.

Podsumowanie operacyjne 2011

Podsumowanie operacyjne – IIIQ 2011

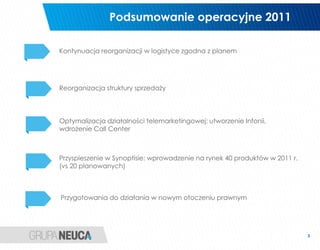

Kontynuacja reorganizacji w logistyce zgodna z planem

Reorganizacja struktury sprzedaży

Optymalizacja działalności telemarketingowej: utworzenie Infonii,

wdrożenie Call Center

Przyspieszenie w Synoptisie: wprowadzenie na rynek 40 produktów w 2011 r.

(vs 20 planowanych)

Przygotowania do działania w nowym otoczeniu prawnym

3

4.

Rynek hurtu aptecznego

Wartość w latach 2005-2011 Wartość w kwartałach 1Q 2010 – 4Q 2011

[mld zł] [mld zł]

rynek 6,3

zmiana r/r 23,3

22,3

21,4

6,0

19,3 10,3%

17,6 8,2%

16,0 5,7 6,8%

15,2

5,5 5,6

10,1% 10,9% 5,5 5,5

10,0% 5,5

6,5%

6,5% 5,3%

3,9% 4,8%

1,1% 1,0%

0,5%

0,4%

2005 2006 2007 2008 2009 2010 2011

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2010 2011

+4,8 % r/r wzrost rynku w całym 2011 roku, mimo relatywnie niewielkich wzrostów w II i III kw.

Ponadprzeciętny wzrost rynku w I kw. , po którym nastąpiło mocne spowolnienie w II i IIII kw.

Duży wzrost rynku w IV kw. 2011 roku wywołany wysokim poziomem sprzedaży w grudniu

- zwiększony popyt ze strony pacjentów obawiających się wpływu zmian prawnych na wzrost

cen i obniżenie dostępności leków

4

5.

Pozycja rynkowa NEUCA

Wartość przychodów lata 2005-2011

[mld zł]

6,1 6,4

5,6 Udziały rynkowe w 4Q 2011

NEUCA przychody

4,0

udział rynkowy

3,1

2,5 31,2% 30,9% 30,6% 17,5%

1,4 20,7%

15,5%

17,7%

30,5%

9,4%

2005 2006 2007 2008 2009 2010 2011 6%

Wartość w kwartałach 1Q 2010 – 4Q 2011

7%

[mld zł]

2.0

1.8

1.7

1.6 17% 20%

1.6 1.6

31.5%

1.5 1.5

31.8%

30.5% 30.5%

30,5% udział rynkowy

30.5%

30.8% 30.8%

29,6%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

NEUCA w IVQ 2011 roku.

2010 2011 W samym grudniu 31,5%.

* dane IMS, szacunki własne, sprzedaż hurtowa leków NEUCA SA przed rabatem

5

Wzrost przychodów r/r

Przychodyze sprzedaży

[mln zł]

6 389

6 132 +4,2% stabilny wzrost przychodów

Grupy NEUCA zbliżony do

dynamiki całego rynku w 2011 r.

zwiększony popyt w grudniu

czynnikiem sprzyjającym

wzrostowi przychodów w

czwartym kwartale

1 552 +4,2% 1 617

4Q 2010 2010 4Q 2011 2011

7

8.

EBIT

EBIT EBIT po wyłączeniu zdarzeń 1-razowych

[tys. zł] [tys. zł]

77 881 82 092

+23%

+28%

63 542 64 408

+14% 20 553 19 759 +9% 21 532

18 112

4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011

dynamiczny wzrost EBIT w całym 2011 r. i czwartym kwartale

8

Wyniki skonsolidowane

zmiana % zmiana %

(mln zł) 2011 2010 4Q 2011 4Q 2010

r/r r/r

przychody 6 388,7 6 131,7 4,2% 1 617,1 1 551,7 4,2%

zysk brutto ze sprzedaży 545,3 515,0 5,9% 147,4 133,5 10,4%

EBITDA 99,6 84,8 17,5% 26,3 22,8 15,0%

EBIT 77,9 63,5 22,6% 20,6 18,1 13,5%

wynik netto 52,8 37,0 42,6% 20,5 14,2 43,5%

% przychodów ze sprzedaży

zysk brutto ze sprzedaży 8,54% 8,40% + 0,14 p.p. 9,12% 8,60% + 0,52 p.p.

EBITDA 1,56% 1,38% + 0,18 p.p. 1,63% 1,47% + 0,16 p.p.

EBIT 1,22% 1,04% + 0,18 p.p. 1,27% 1,17% + 0,10 p.p.

wynik netto 0,83% 0,60% + 0,23 p.p. 1,27% 0,92% + 0,35 p.p.

Wzrost sprzedaży zgodny z dynamiką rynku

Znaczący dynamika wyników na wszystkich poziomach zyskowności

Rekordowy wynik netto w IV kw. przy znaczącym udziale transakcji podatkowej

Wzrost marży brutto w poszczególnych kwartałach 2011 do poziomu 9,12% w IV kw.

10

11.

Wyniki bez zdarzeń1-razowych

zmiana % zmiana %

(mln zł) 2011 2010 4Q 2011 4Q 2010

r/r r/r

przychody 6 388,7 6 131,7 4,2% 1 617,1 1 551,7 4,2%

zysk brutto ze sprzedaży 545,3 515,0 5,9% 147,4 133,5 10,4%

EBITDA 103,8 85,7 21,1% 27,2 24,5 11,2%

EBIT 82,1 64,4 27,5% 21,5 19,8 9,0%

wynik netto 47,3 37,2 27,2% 12,5 15,6 -19,9%

% przychodów ze sprzedaży

zysk brutto ze sprzedaży 8,54% 8,40% + 0,15 p.p. 9,12% 8,60% + 0,52 p.p.

EBITDA 1,63% 1,40% + 0,23 p.p. 1,68% 1,58% + 0,10 p.p.

EBIT 1,29% 1,05% + 0,24 p.p. 1,33% 1,27% + 0,06 p.p.

wynik netto 0,74% 0,61% + 0,13 p.p. 0,77% 1,00% - 0,23 p.p.

W związku z aportem zorganizowanej części Opis zdarzeń jednorazowych (mln

2011 Q4 2011

zł)

przedsiębiorstwa obejmującymi nieruchomości,

Zdarzenie wpływ na wynik netto

rozwiązano rezerwę na podatek odroczony

Ujemna wartość Prospera -1,1 -0,5

Koszty odpraw i odszkodowań związane z Optymalizacja podatkowa - 8,6 - 8,6

redukcją miejsc pracy oraz koszty likwidacji i Koszty restrukturyzacji 4,3 1,2

rozbiórek magazynów Razem -5,5 -8,0

11

12.

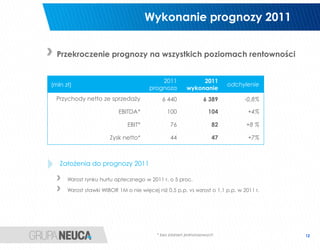

Wykonanie prognozy 2011

Przekroczenie prognozy na wszystkich poziomach rentowności

2011 2011

(mln zł) odchylenie

prognoza wykonanie

Przychody netto ze sprzedaży 6 440 6 389 -0,8%

EBITDA* 100 104 +4%

EBIT* 76 82 +8 %

Zysk netto* 44 47 +7%

Założenia do prognozy 2011

Wzrost rynku hurtu aptecznego w 2011 r. o 5 proc.

Wzrost stawki WIBOR 1M o nie więcej niż 0,5 p.p. vs wzrost o 1,1 p.p. w 2011 r.

* bez zdarzeń jednorazowych 12

13.

Zadłużenie i rotacjamajątku

Zobowiązania finansowe [mln

31.12.2011 30.09.2011 30.06.2011 31.12.2010

zł]

Zmniejszenie Długu/EBITDA z 4,8 na > długoterminowe 104 98 102 148

koniec 2010 do 3,1 na koniec 2011

> krótkoterminowe 203 261 344 257

Redukcja zobowiązań finansowych

RAZEM , w tym: 306 359 446 406

o 100 mln zł na koniec 2011 r.

leasing 94 83 95 76

względem 2010 r.

udział długoterminowych 34% 27,% 23% 37%

Dług odsetkowy/EBITDA LTM 3,1 3,7 4,8 4,8

Skrócenie cyklu rotacji zapasów do Rotacja majątku obrotowego [dni] 4Q 2011 3Q 2011 2Q 2011 4Q 2010

39 dni, w związku z reorganizacją

1. cykl rotacji zapasów 39, 47 44 53

logistyki magazynowej

2. cykl rotacji należności 48 55 52 47

Cykl spłaty należności utrzymany na

stabilnym poziomie 3. cykl operacyjny (1.+2.) 87 101 96 100

Skrócenie cyklu rotacji gotówki do 4. cykl rotacji zobowiązań 76, 85 76 83

11 dni

5. cykl konwersji gotówki (3.-4.) 11 16 20 17

13

14.

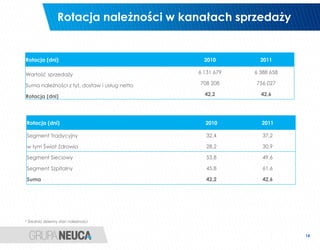

Rotacja należności wkanałach sprzedaży

Rotacja (dni) 2010 2011

Wartość sprzedaży 6 131 679 6 388 658

Suma należności z tyt. dostaw i usług netto 708 208 756 027

Rotacja (dni) 42,2 42,6

Rotacja (dni) 2010 2011

Segment Tradycyjny 32,4 37,2

w tym Świat Zdrowia 28,2 30,9

Segment Sieciowy 53,8 49,6

Segment Szpitalny 45,8 61,6

Suma 42,2 42,6

* Średnio dzienny stan należności

14

15.

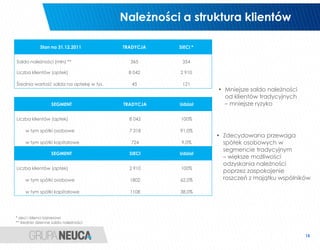

Należności a strukturaklientów

Stan na 31.12.2011 TRADYCJA SIECI *

Saldo należności (mln) ** 365 354

Liczba klientów (aptek) 8 042 2 910

Średnia wartość salda na aptekę w tys. 45 121

• Mniejsze saldo należności

od klientów tradycyjnych

SEGMENT TRADYCJA Udział – mniejsze ryzyko

Liczba klientów (aptek) 8 042 100%

w tym spółki osobowe 7 318 91,0%

• Zdecydowana przewaga

w tym spółki kapitałowe 724 9,0% spółek osobowych w

segmencie tradycyjnym

SEGMENT SIECI Udział

– większe możliwości

odzyskania należności

Liczba klientów (aptek) 2 910 100%

poprzez zaspokojenie

w tym spółki osobowe 1802 62,0% roszczeń z majątku wspólników

w tym spółki kapitałowe 1108 38,0%

* sieci i klienci biznesowi

** średnio dzienne saldo należności

15

16.

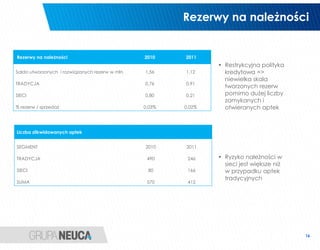

Rezerwy na należności

Rezerwyna należności 2010 2011

• Restrykcyjna polityka

Saldo utworzonych i rozwiązanych rezerw w mln 1,56 1,12 kredytowa =>

niewielka skala

TRADYCJA 0,76 0,91

tworzonych rezerw

SIECI 0,80 0,21 pomimo dużej liczby

zamykanych i

% rezerw / sprzedaż 0,03% 0,02% otwieranych aptek

Liczba zlikwidowanych aptek

SEGMENT 2010 2011

TRADYCJA 490 246 • Ryzyko należności w

sieci jest większe niż

SIECI 80 166 w przypadku aptek

tradycyjnych

SUMA 570 412

16

Najważniejsze wydarzenia w2011 roku

2011

Logistyka:

Otwarcie 2 nowoczesnych magazynów centralnych

Zmniejszenie liczby magazynów z 28 do 20

Zmniejszenie liczby etatów w logistyce z 2405 do 2140 na koniec

2011 roku

Sprzedaż:

Centralizacja zarządzania strukturami sprzedaży

Likwidacja części regionalnych biur sprzedaży i redukcja

zatrudnienia o 20 proc.

Telemarketing:

Ograniczenie liczby lokalizacji telemarketingu z 41 do 24

Konsolidacja Działu Sprzedaży Aktywnej - redukcja 28 osób

Powołanie nowej struktury jakościowej i ujednolicenie

standardów pracy w Grupie

Wdrożenie architektury call center

Produkcja:

Wprowadzenie 40 produktów na rynek (vs 20 planowanych)

----

Rozpoczęcie Zakończenie

procesu centralizacji restrukturyzacji

i konsolidacji struktur logistyki

2009/10 2012

18

19.

Synoptis Pharma

blisko 100proc. wzrost sprzedaży do aptek (r/r)

istotna poprawa wyników finansowych w 2011 r.

planowany dodatni wynik netto w 2012 r.

40 produktów wprowadzonych na rynek vs 20 planowanych

skokowy rozwój marki ekonomicznej Apteo

kontynuacja prac nad lekami Rx

19

20.

Rynek w pierwszychmiesiącach 2012

Ocena sytuacji na rynku aptek w Polsce

Realia rynkowe po wejściu w życiu Ustawy o refundacji leków:

Zakaz jakiegokolwiek wsparcia sprzedaży leków refundowanych, sztywne marże i ceny

– brak konkurencyjności w tym segmencie sprzedaży!

Zakaz rabatowania – obniżenie marży o rabat od dystrybutora (40-45% sprzedaży)

Zakaz reklamy działalności aptek

Sytuacja na rynku po wprowadzeniu Ustawy:

Duży spadek sprzedaży w styczniu wywołany m.in. protestem lekarzy i aptekarzy

przeciwko nowym przepisom. Na spadek rynku wpłynęły również duże zapasy leków z

grudnia

Oczekiwana stabilizacja sytuacji w kolejnych miesiącach

Wpływ na pozycję rynkową NEUCA:

Istotne osłabienie przewagi aptek sieciowych względem aptek tradycyjnych, wzrost

rotacji pacjentów w aptekach tradycyjnych, oczekiwana poprawa marż w obrocie

lekami refundowanymi

NEUCA od ponad roku jednoznacznie komunikuje wpływ ustawy

refundacyjnej na rynek obrotu lekami

20

21.

Wyzwania na 2012

Zakończenierestrukturyzacji logistyki: uzyskanie docelowej struktury

magazynowej, pełna integracja Prospera

Kontynuacja restrukturyzacji telemarketingu: uzyskanie pełnych korzyści

wdrożonego call center, dalsza redukcja telemarketingu do modelu „3 + 10”

Znaczące przyspieszenie w segmencie produkcji: do kilkudziesięciu produktów

na koniec 2012 r. oraz pozytywny wynik finansowy w Synoptisie w bieżącym roku

Wzmocnienie konkurencyjności oferty dla niezależnych aptek (najlepsze

przystosowanie oferty do zmieniających się warunków rynkowych i prawnych)

Dalsze zwiększenie dyscypliny kosztowej

Kontynuacja poprawy przepływów pieniężnych

21

22.

Rekomendacja podziału zyskuza 2011

Wartość dywidendy [tys. zł]

Wartość dywidendy na akcję [zł] 10 157

8 832

7 300

5 840

4 853

2,30

2 702 2,00

1,85

1,48

1,23

1,00

2006 2007 2008 2009 2010 2011

Plan utrzymania 10 – 15 proc. dynamiki wzrostu dywidendy

Rekomendacja Zarządu dotycząca skupu akcji własnych w celu umorzenia

Buy – back jako instrument zwiększenia zainteresowania inwestorów indywidualnych

Spółką

22

![Rynek hurtu aptecznego

Wartość w latach 2005-2011 Wartość w kwartałach 1Q 2010 – 4Q 2011

[mld zł] [mld zł]

rynek 6,3

zmiana r/r 23,3

22,3

21,4

6,0

19,3 10,3%

17,6 8,2%

16,0 5,7 6,8%

15,2

5,5 5,6

10,1% 10,9% 5,5 5,5

10,0% 5,5

6,5%

6,5% 5,3%

3,9% 4,8%

1,1% 1,0%

0,5%

0,4%

2005 2006 2007 2008 2009 2010 2011

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2010 2011

+4,8 % r/r wzrost rynku w całym 2011 roku, mimo relatywnie niewielkich wzrostów w II i III kw.

Ponadprzeciętny wzrost rynku w I kw. , po którym nastąpiło mocne spowolnienie w II i IIII kw.

Duży wzrost rynku w IV kw. 2011 roku wywołany wysokim poziomem sprzedaży w grudniu

- zwiększony popyt ze strony pacjentów obawiających się wpływu zmian prawnych na wzrost

cen i obniżenie dostępności leków

4](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-4-320.jpg)

![Pozycja rynkowa NEUCA

Wartość przychodów lata 2005-2011

[mld zł]

6,1 6,4

5,6 Udziały rynkowe w 4Q 2011

NEUCA przychody

4,0

udział rynkowy

3,1

2,5 31,2% 30,9% 30,6% 17,5%

1,4 20,7%

15,5%

17,7%

30,5%

9,4%

2005 2006 2007 2008 2009 2010 2011 6%

Wartość w kwartałach 1Q 2010 – 4Q 2011

7%

[mld zł]

2.0

1.8

1.7

1.6 17% 20%

1.6 1.6

31.5%

1.5 1.5

31.8%

30.5% 30.5%

30,5% udział rynkowy

30.5%

30.8% 30.8%

29,6%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

NEUCA w IVQ 2011 roku.

2010 2011 W samym grudniu 31,5%.

* dane IMS, szacunki własne, sprzedaż hurtowa leków NEUCA SA przed rabatem

5](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-5-320.jpg)

![Wzrost przychodów r/r

Przychody ze sprzedaży

[mln zł]

6 389

6 132 +4,2% stabilny wzrost przychodów

Grupy NEUCA zbliżony do

dynamiki całego rynku w 2011 r.

zwiększony popyt w grudniu

czynnikiem sprzyjającym

wzrostowi przychodów w

czwartym kwartale

1 552 +4,2% 1 617

4Q 2010 2010 4Q 2011 2011

7](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-7-320.jpg)

![EBIT

EBIT EBIT po wyłączeniu zdarzeń 1-razowych

[tys. zł] [tys. zł]

77 881 82 092

+23%

+28%

63 542 64 408

+14% 20 553 19 759 +9% 21 532

18 112

4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011

dynamiczny wzrost EBIT w całym 2011 r. i czwartym kwartale

8](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-8-320.jpg)

![Zysk netto

Zysk netto Zysk netto po wyłączeniu zdarzeń 1-razowych

[tys. zł] [tys. zł]

52 792

47 344

+43%

+27%

37 024 37 244

20 483

14 218 +44% 15 556 -20%

12 456

4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011

9](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-9-320.jpg)

![Zadłużenie i rotacja majątku

Zobowiązania finansowe [mln

31.12.2011 30.09.2011 30.06.2011 31.12.2010

zł]

Zmniejszenie Długu/EBITDA z 4,8 na > długoterminowe 104 98 102 148

koniec 2010 do 3,1 na koniec 2011

> krótkoterminowe 203 261 344 257

Redukcja zobowiązań finansowych

RAZEM , w tym: 306 359 446 406

o 100 mln zł na koniec 2011 r.

leasing 94 83 95 76

względem 2010 r.

udział długoterminowych 34% 27,% 23% 37%

Dług odsetkowy/EBITDA LTM 3,1 3,7 4,8 4,8

Skrócenie cyklu rotacji zapasów do Rotacja majątku obrotowego [dni] 4Q 2011 3Q 2011 2Q 2011 4Q 2010

39 dni, w związku z reorganizacją

1. cykl rotacji zapasów 39, 47 44 53

logistyki magazynowej

2. cykl rotacji należności 48 55 52 47

Cykl spłaty należności utrzymany na

stabilnym poziomie 3. cykl operacyjny (1.+2.) 87 101 96 100

Skrócenie cyklu rotacji gotówki do 4. cykl rotacji zobowiązań 76, 85 76 83

11 dni

5. cykl konwersji gotówki (3.-4.) 11 16 20 17

13](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-13-320.jpg)

![Rekomendacja podziału zysku za 2011

Wartość dywidendy [tys. zł]

Wartość dywidendy na akcję [zł] 10 157

8 832

7 300

5 840

4 853

2,30

2 702 2,00

1,85

1,48

1,23

1,00

2006 2007 2008 2009 2010 2011

Plan utrzymania 10 – 15 proc. dynamiki wzrostu dywidendy

Rekomendacja Zarządu dotycząca skupu akcji własnych w celu umorzenia

Buy – back jako instrument zwiększenia zainteresowania inwestorów indywidualnych

Spółką

22](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-22-320.jpg)