Downloaded 17 times

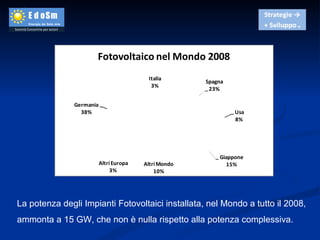

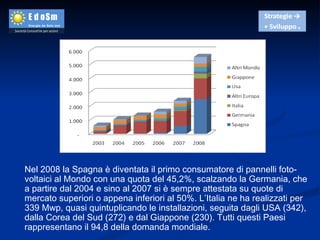

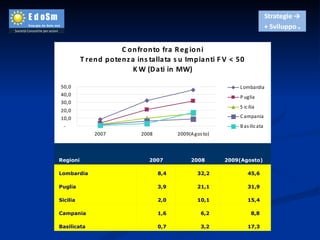

Nel 2008, la Spagna ha guidato il mercato fotovoltaico globale con una quota del 45,2%, mentre l'Italia ha raggiunto 339 MWp di installazioni, quintuplicando i propri impianti. Tuttavia, nel 2009 ci si aspetta una flessione del 20% nelle installazioni a causa di cambiamenti normativi in Spagna e dell'impatto della crisi economica globale. Nonostante le difficoltà, il progetto Edosm mira a realizzare impianti fotovoltaici per una potenza di 20 MWp entro il 2010.