Deze presentatie is onderdeel van de bijeenkomst MKB Visie 2014. Deze bijeenkomst werd georganiseerd door Rabobank Graafschap-Noord op maandagavond 27 januari 2014.

Rabobank ‘kennis eninspiratie’

Sectormanagement

Hans van Haaren

Sectormanager

Rabobank Nederland

www.rabobank.nl/kennis

4.

Inleiding

Doel:

Impact vanveranderende wereld voor MKB

Tips voor vernieuwing door samenwerking

Programma

Inleiding

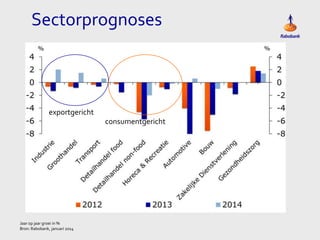

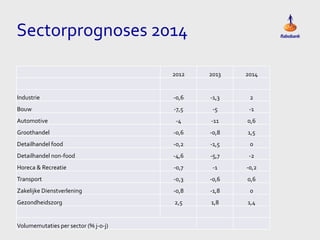

1. Sectorprognoses

2. De wereld in 7 trends

3. Vernieuwing door samenwerking

Afsluiting

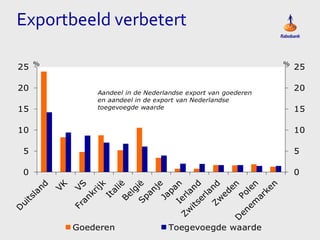

Exportbeeld verbetert

25

20

15

%

%

Aandeel inde Nederlandse export van goederen

en aandeel in de export van Nederlandse

toegevoegde waarde

10

25

20

15

10

5

5

0

0

Goederen

Toegevoegde waarde

16.

Industrie, Groothandel en

Transport

•Kansen in de export

• Ontzorgen van de volgende

schakel in de keten

• Competenties van

personeel

• Innovatie

• Operational excellence

Vernieuwen door samenwerken

Doeandere dingen en doe dingen anders

Anticipeer op de nieuwe werkelijkheid

Ben flexibel in het aanpassingsvermogen

Ga het gesprek met de concurrent niet uit de weg

Samenwerking is leuk!

Uw samenwerkingspartner zit naast u!