Download to read offline

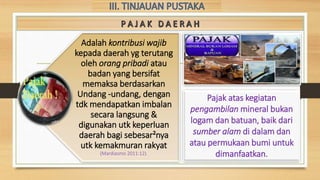

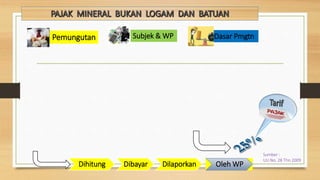

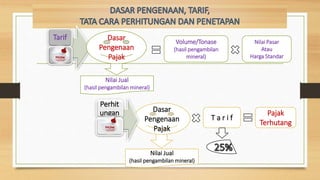

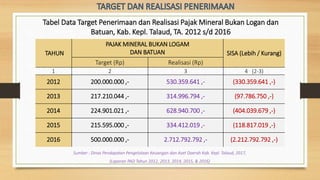

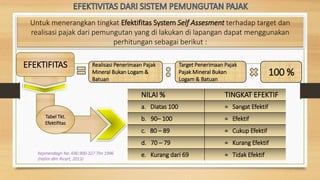

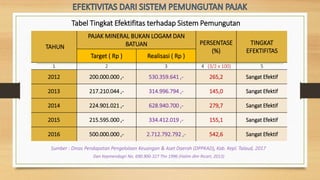

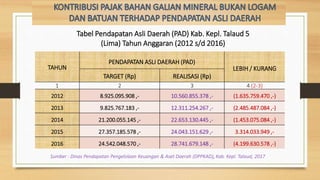

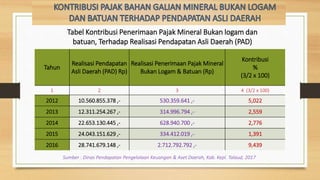

Dokumen ini membahas tentang pengelolaan pajak mineral bukan logam dan batuan di Kabupaten Kepulauan Talaud, termasuk struktur pajak dan realisasi pendapatan selama lima tahun. Meskipun sistem self-assessment menunjukkan efektivitas tinggi dalam pemungutan pajak, kontribusi pajak masih kecil terhadap total pendapatan asli daerah. Diperlukan perhatian lebih dari pemerintah untuk meningkatkan pengelolaan dan pengawasan pajak mineral demi kemakmuran rakyat.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)