Facturació electrònica: elServei

e-FACT del Consorci AOC

Carles de Mena

Cap de Servei e-Contractació i e-FACT

Responsable Contractació

Granollers, 5 de desembre de 2014

2.

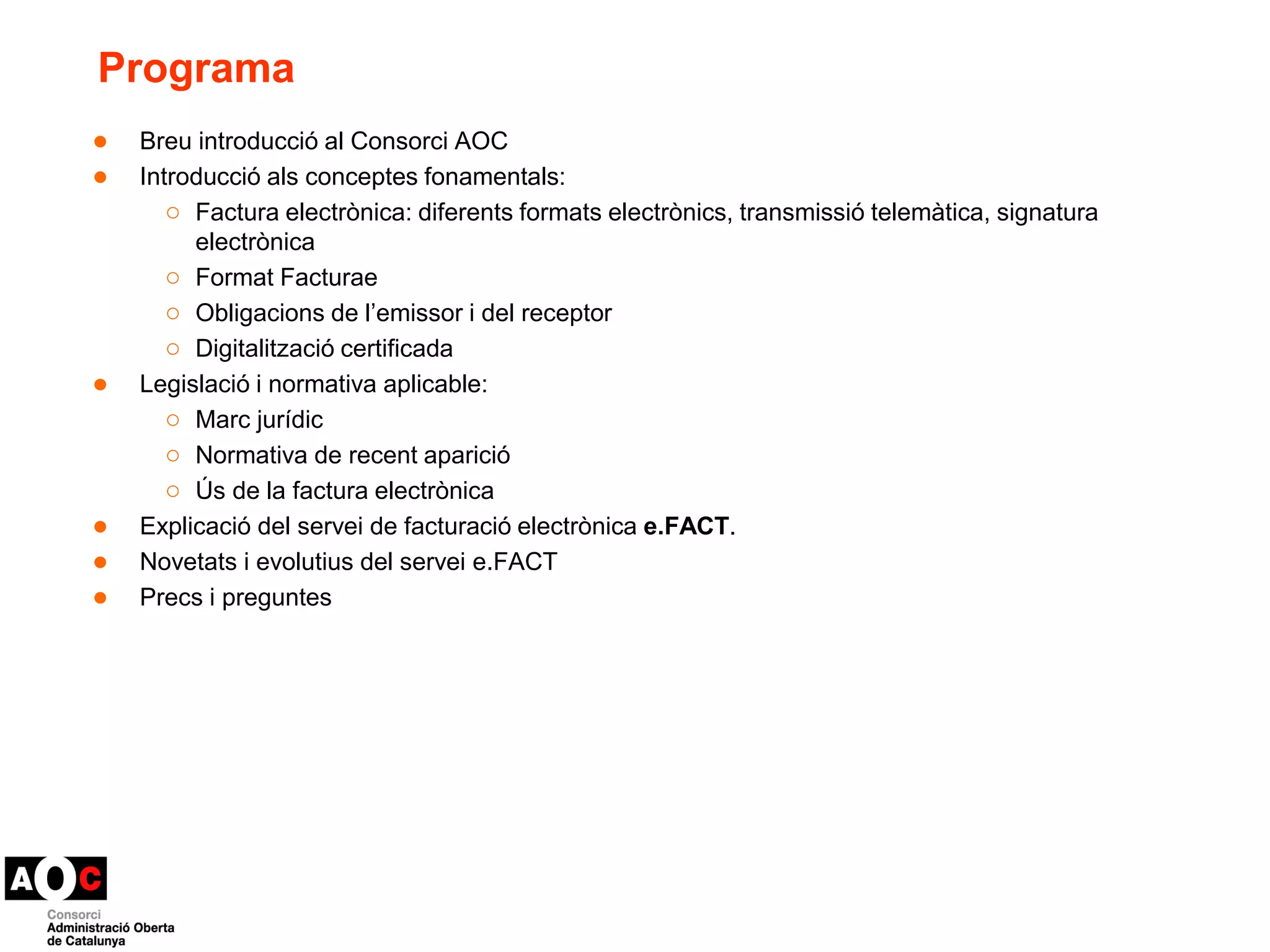

Programa

● Breuintroducció al Consorci AOC

● Introducció als conceptes fonamentals:

○ Factura electrònica: diferents formats electrònics, transmissió telemàtica, signatura

electrònica

○ Format Facturae

○ Obligacions de l’emissor i del receptor

○ Digitalització certificada

● Legislació i normativa aplicable:

○ Marc jurídic

○ Normativa de recent aparició

○ Ús de la factura electrònica

● Explicació del servei de facturació electrònica e.FACT.

● Novetats i evolutius del servei e.FACT

● Precs i preguntes

3.

3

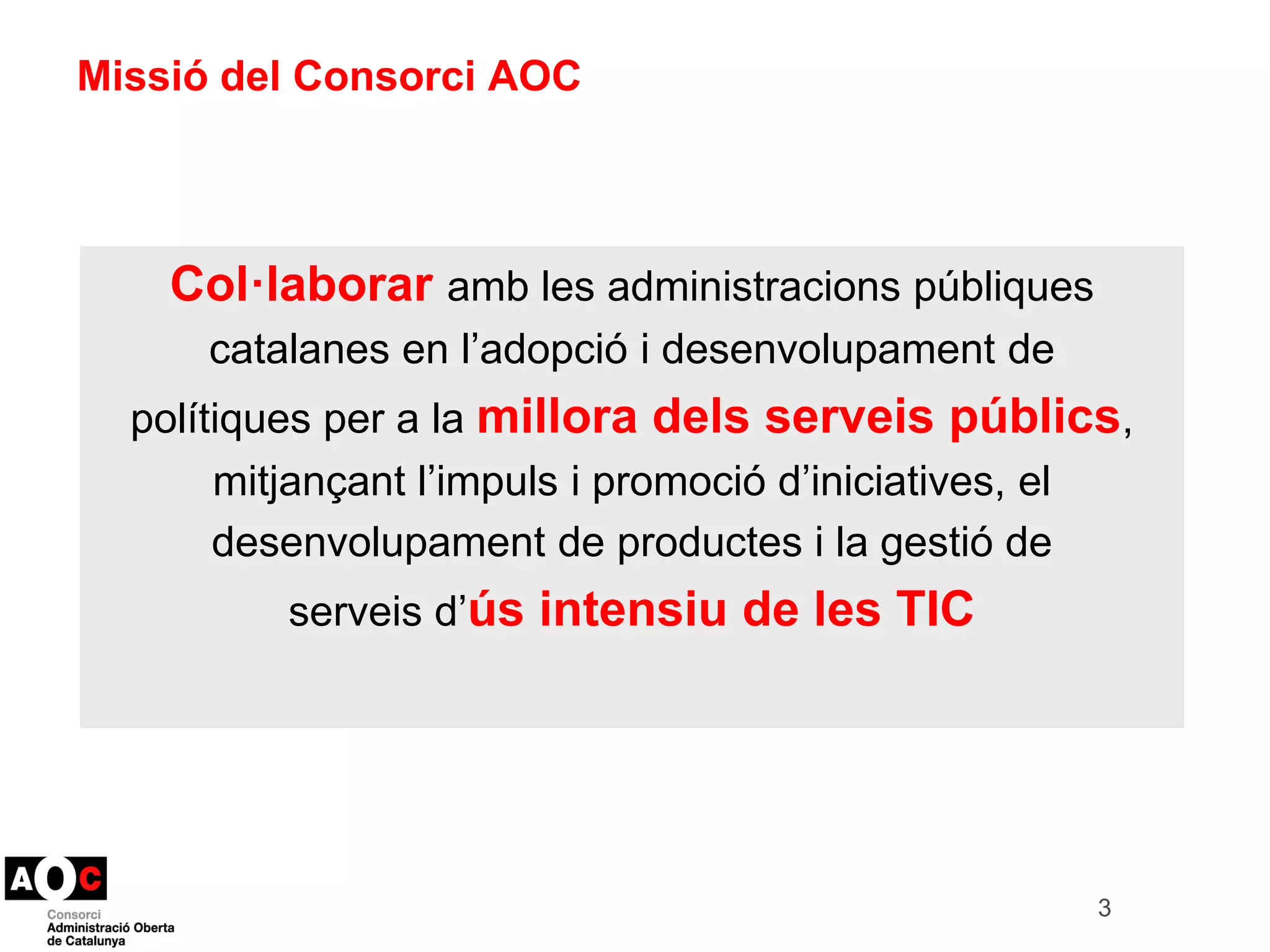

Missió delConsorci AOC

Col·laborar amb les administracions públiques

catalanes en l’adopció i desenvolupament de

polítiques per a la millora dels serveis públics,

mitjançant l’impuls i promoció d’iniciatives, el

desenvolupament de productes i la gestió de

serveis d’ús intensiu de les TIC

4.

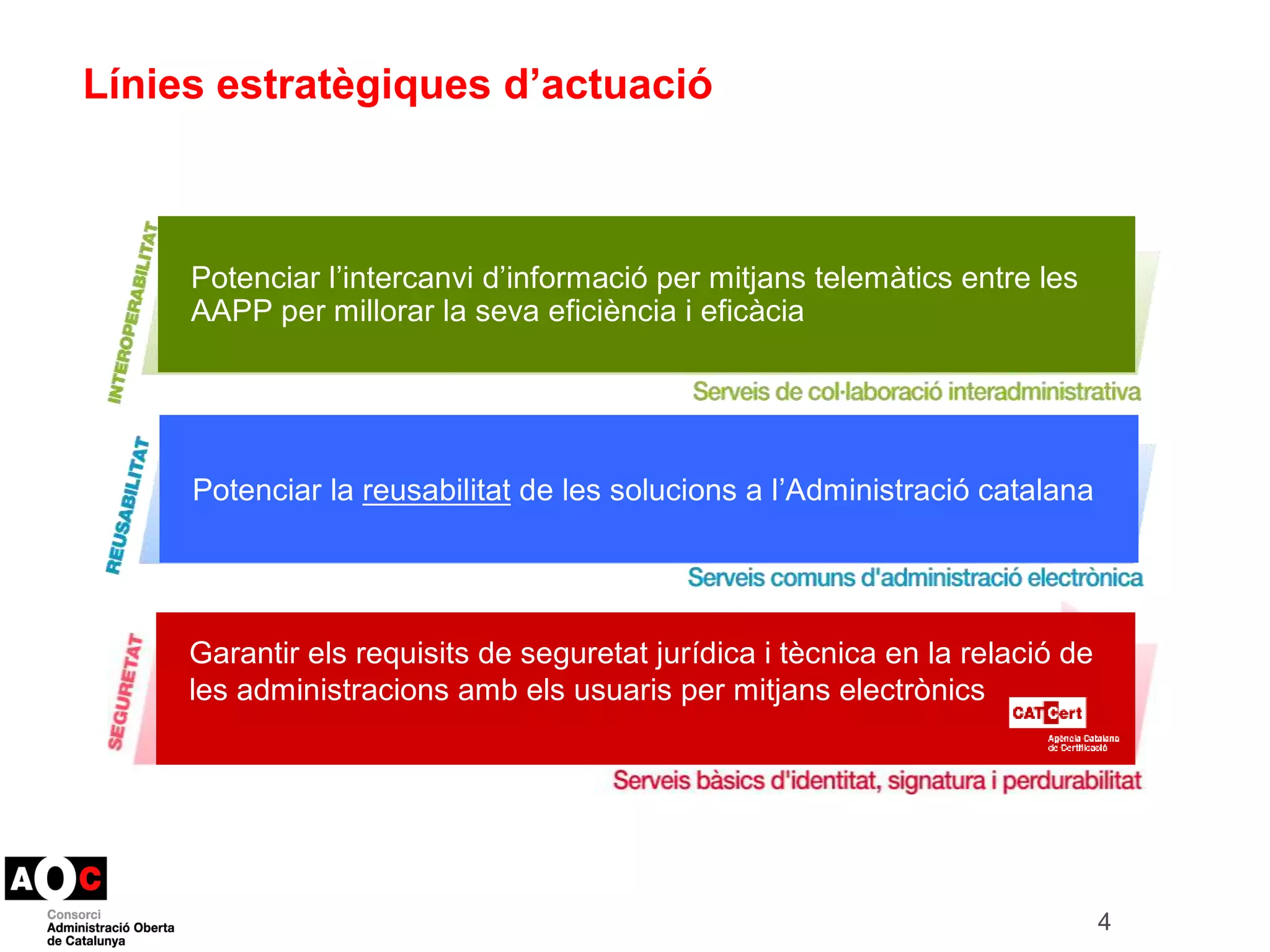

Línies estratègiques d’actuació

Potenciar l’intercanvi d’informació per mitjans telemàtics entre les

AAPP per millorar la seva eficiència i eficàcia

Via Oberta

Potenciar la reusabilitat de les solucions a l’’Administració catalana

Una eina al servei de les administracions per tal que aquestes puguin reconèixer de forma

efectiva el dret dels ciutadans a no presentar dades i documents electrònics que ja estan

en poder d’alguna d’elles.

Tramitació interadministrativa

Garantir els requisits de seguretat jurídica i tècnica en la relació de

les EACAT administracions estableix un context amb tècnic els i jurídic usuaris que permet per mitjans la realització electrònics

de tràmits dins un

procediment administratiu entre administracions en format completament electrònic.

4

6

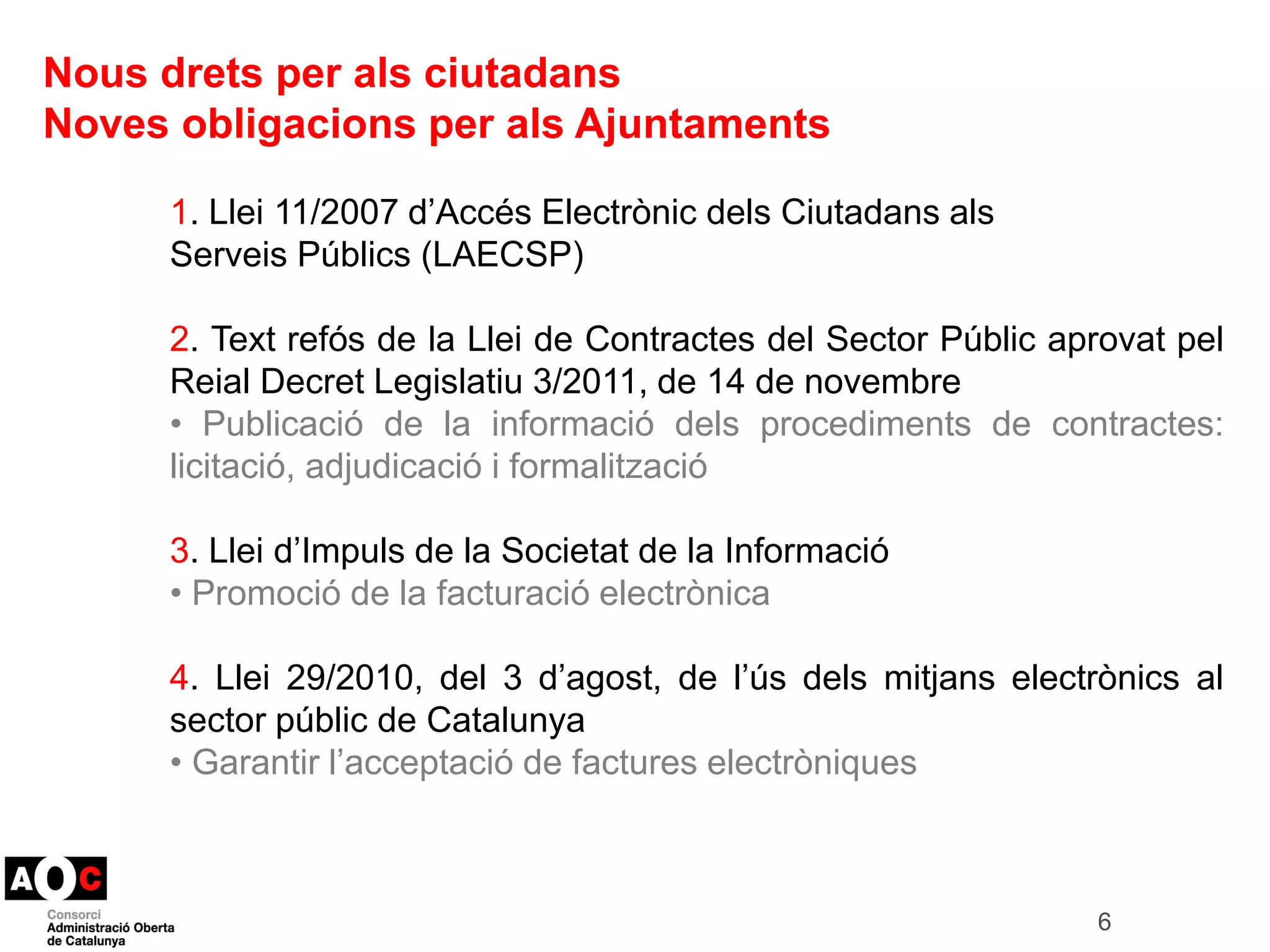

Nous dretsper als ciutadans

Noves obligacions per als Ajuntaments

1. Llei 11/2007 d’Accés Electrònic dels Ciutadans als

Serveis Públics (LAECSP)

2. Text refós de la Llei de Contractes del Sector Públic aprovat pel

Reial Decret Legislatiu 3/2011, de 14 de novembre

• Publicació de la informació dels procediments de contractes:

licitació, adjudicació i formalització

3. Llei d’Impuls de la Societat de la Informació

• Promoció de la facturació electrònica

4. Llei 29/2010, del 3 d’agost, de l’ús dels mitjans electrònics al

sector públic de Catalunya

• Garantir l’acceptació de factures electròniques

7.

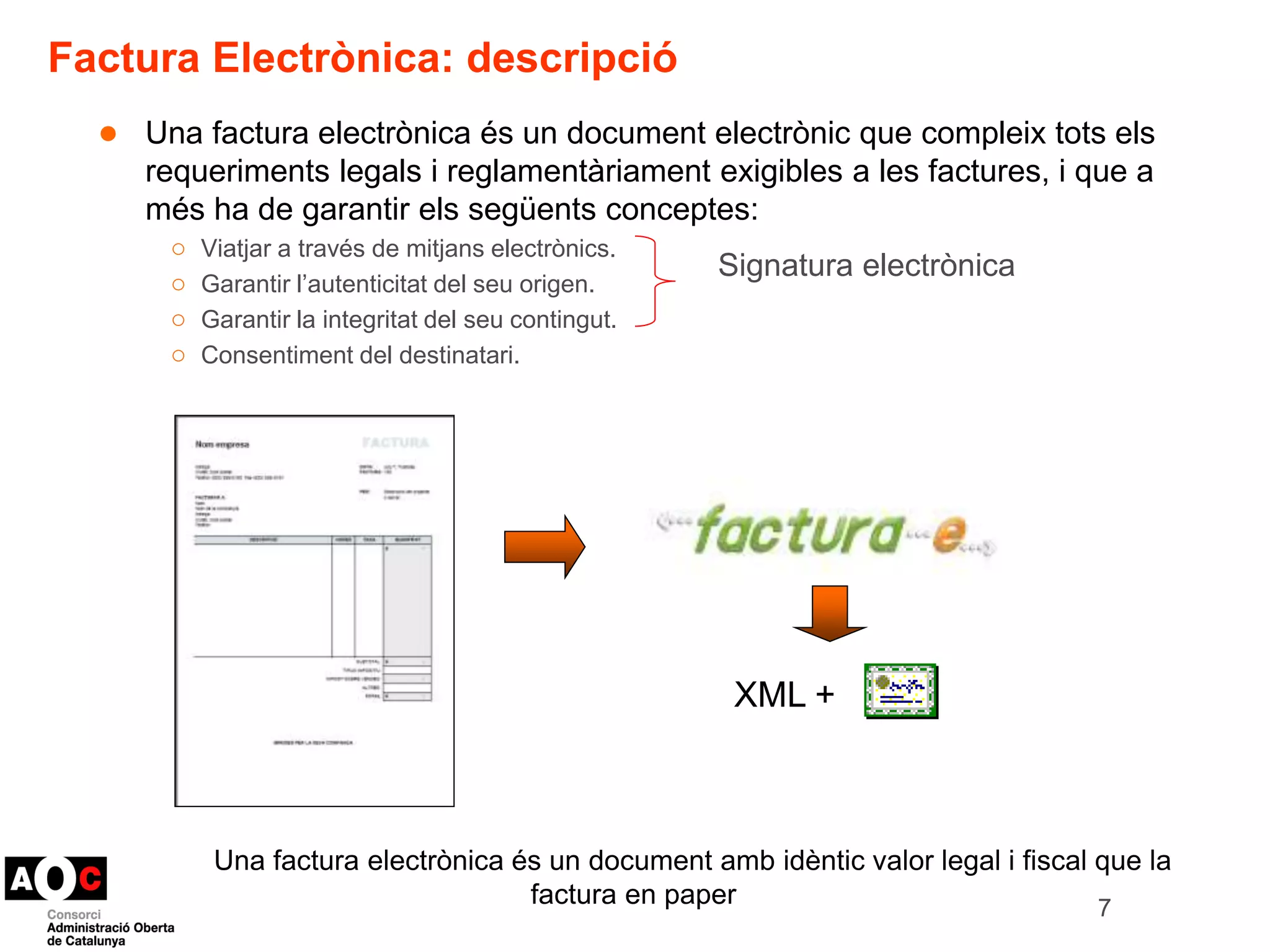

Factura Electrònica: descripció

● Una factura electrònica és un document electrònic que compleix tots els

requeriments legals i reglamentàriament exigibles a les factures, i que a

més ha de garantir els següents conceptes:

○ Viatjar a través de mitjans electrònics.

Signatura electrònica

○ Garantir l’autenticitat del seu origen.

○ Garantir la integritat del seu contingut.

○ Consentiment del destinatari.

7

XML +

Una factura electrònica és un document amb idèntic valor legal i fiscal que la

factura en paper en paper

8.

Factura Electrònica (enel sector públic)

Què és ?

És un document electrònic que:

●Viatja per mitjans electrònics

●Garanteix l’autenticitat de l’origen

●Garanteix la integritat del contingut

●Amb consentiment del destinatari

●Amb format Facturae

●Amb Signatura electrònica

reconeguda

Què no és ?

● Un document digital: PDF,

Excel, Word, etc. enviat per

correu electrònic.

● Un document digital amb

una signatura escanejada

● Un document digital signat

amb un certificat digital no

reconegut

8

9.

Signatura electrònica

●Perquè la factura electrònica tingui la mateixa validesa legal que la factura emesa

en paper, a més de complir uns requisits a nivell de continguts, ha de dur una

signatura electrònica reconeguda.

● Ús d’un certificat digital reconegut per signar la factura electrònica:

Certificats de persona física representant

Certificat de persona física si consta vinculació amb l’empresa

Certificat de persona jurídica

Certificats de persona física (cas de professionals i autònoms)

● Són vàlids els certificats usats pel representant d’un TERCER quan l’empresa que

emet la factura utilitza sistemes de facturació externs

9

10.

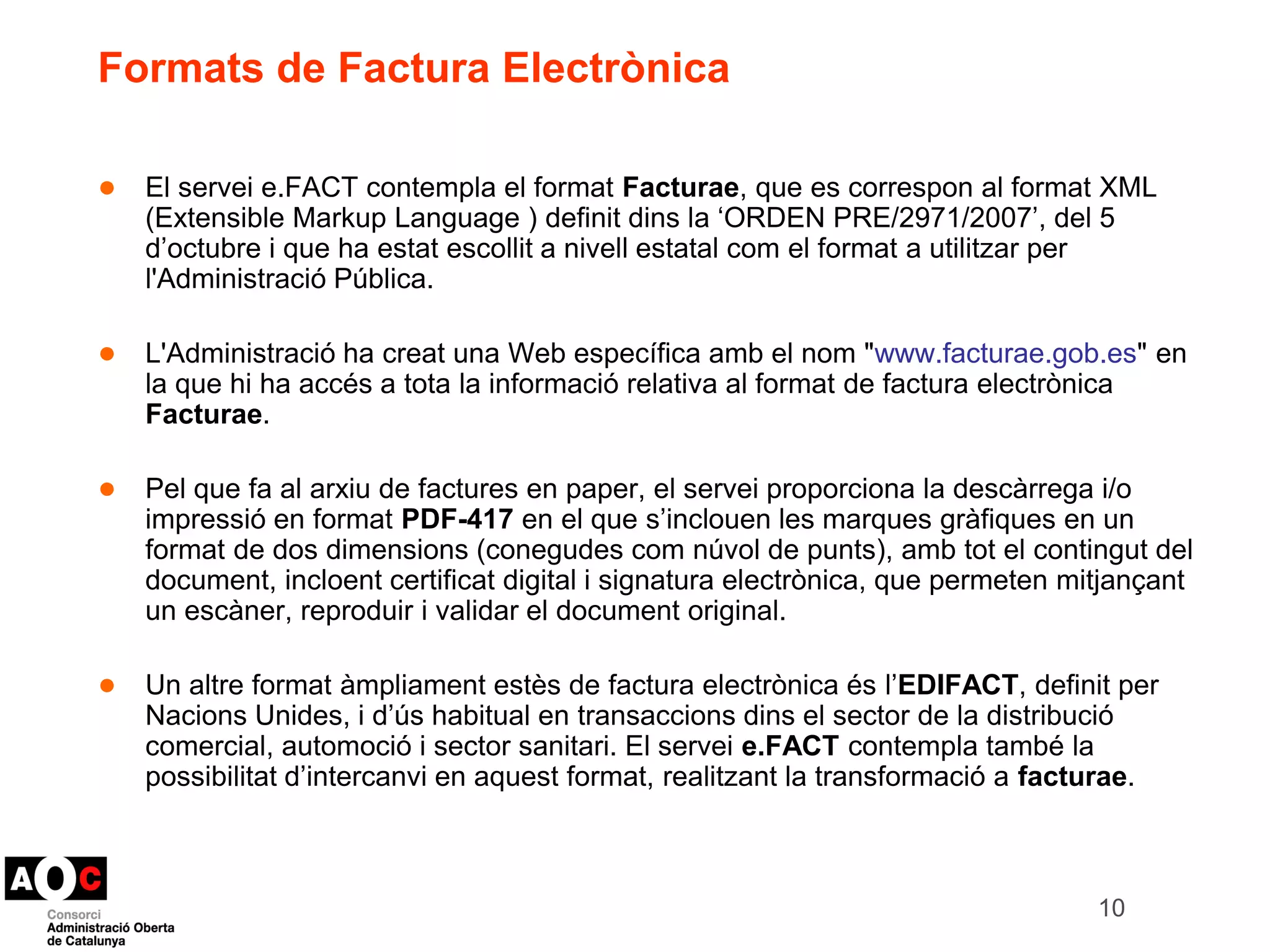

Formats de FacturaElectrònica

● El servei e.FACT contempla el format Facturae, que es correspon al format XML

(Extensible Markup Language ) definit dins la ‘ORDEN PRE/2971/2007’, del 5

d’octubre i que ha estat escollit a nivell estatal com el format a utilitzar per

l'Administració Pública.

● L'Administració ha creat una Web específica amb el nom "www.facturae.gob.es" en

la que hi ha accés a tota la informació relativa al format de factura electrònica

Facturae.

● Pel que fa al arxiu de factures en paper, el servei proporciona la descàrrega i/o

impressió en format PDF-417 en el que s’inclouen les marques gràfiques en un

format de dos dimensions (conegudes com núvol de punts), amb tot el contingut del

document, incloent certificat digital i signatura electrònica, que permeten mitjançant

un escàner, reproduir i validar el document original.

● Un altre format àmpliament estès de factura electrònica és l’EDIFACT, definit per

Nacions Unides, i d’ús habitual en transaccions dins el sector de la distribució

comercial, automoció i sector sanitari. El servei e.FACT contempla també la

possibilitat d’intercanvi en aquest format, realitzant la transformació a facturae.

10

Extensions facturae

●S'estan definint extensions estandarditzades del format Facturae per als sectors

que tenen necessitats específiques. Aquestes extensions permeten introduir dins la

factura electrònica dades particulars que no es contemplen dins el format general.

Aquestes extensions del format poden ser introduïdes tant a nivell de línea, de

factura o de lot de factures.

● Actualment hi ha quatre extensions definides, tot i que són diversos els sectors que

treballen en les seves pròpies extensions.

○ Extensió Utilities (Serveis essencials canalitzats)

○ Extensió Sector Turístic

○ Extensió Correus

○ Extensió Telecomunicacions

● Publicació de les extensions a www.facturae.gob.es

13

14.

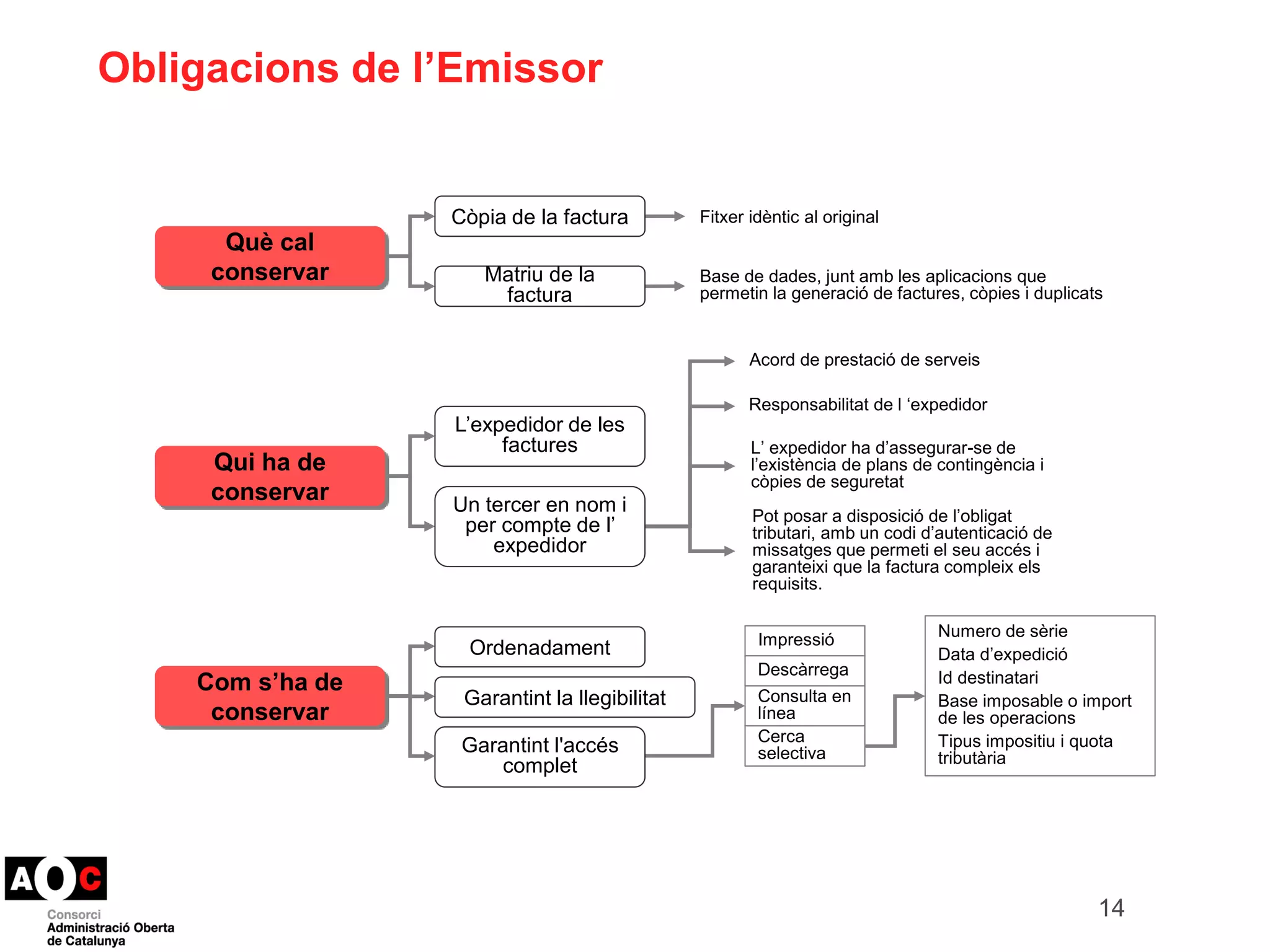

Obligacions de l’Emissor

Què cal

conservar

Qui ha de

conservar

Com s’ha de

conservar

Fitxer idèntic al original

Base de dades, junt amb les aplicacions que

permetin la generació de factures, còpies i duplicats

Acord de prestació de serveis

Responsabilitat del expedidor

de l ‘expedidor

L’ expedidor ha d’assegurar-se de

l’existència de plans de contingència i

còpies de seguretat

Pot posar a disposició del obligat

tributari, amb un codi d’autenticació de

missatges que permeti el seu accés i

garantir que la factura compleix els

requisits.

Numero de sèrie

Data d’expedició

Id destinatari

Base imposable o import

de les operacions

Tipus impositiu i quota

tributària

Impressió

Descàrrega

Consulta en

línea

Cerca

Còpia de la factura

Matriu de la

factura

L’expedidor de les

factures

Un tercer en nom i

per compte de l’

expedidor

Ordenadament

Garantint la llegibilitat

Garantint l'accés selectiva

complet

de l’obligat

garanteixi que la factura compleix els

14

15.

Obligacions del Receptor

Què cal

conservar

Qui ha de

conservar

Com s’ha de

conservar

Requisit addicional

Acord de prestació de serveis

Responsabilitat del destinatari

Numero de sèrie

Data d’expedició

Id destinatari

Base imposable o import

de les operacions

Tipus impositiu i quota

tributària

Impressió

Descàrrega

Consulta en

línea

Cerca

Factures originals rebudes

Signatures electròniques

Ordenadament

Garantint la llegibilitat

Garantir l'accés selectiva

complet

Dispositiu de verificació de signatures i

procediment de control intern

Fitxer original signat, sense

conversió (llevat art.8)

En cas que no vinguin dins

el propi fitxer de factura

El destinatari de les

factures

Un tercer en nom i

per compte del

destinatari

Pot posar a disposició de l’obligat

tributari, amb un codi d’autenticació de

missatges que permeti el seu accés i

garanteixi que la factura compleix els

requisits.

Per tal de garantir la

validesa dels certificats

15

16.

Digitalització certificada defactures

● L’Ordre EHA/962/2007 possibilita la digitalització de factures en format paper:

“Els obligats tributaris podran procedir a la digitalització certificada de les

factures, documents substitutius i de qualsevol altres documents que

conservin en paper que tinguin el caràcter d'originals. Les factures, documents

substitutius i altres documents així digitalitzats permetran que l'obligat tributari

pugui prescindir dels originals en paper...”

●Cal disposar d’un programari homologat per l’AEAT que permeti l’escaneig de la

factura en paper. El programa ha de ser capaç d’identificar els camps de la factura

i aplicar-hi la signatura electrònica per obtenir una imatge fidel i íntegra

●Els requisits a l’hora d’obtenir la imatge digitalitzada en quant a resolució,

formats, etc. s’estableixen en l’Ordre EHA/962/2007

16

17.

Marc jurídic

●Directiva 2006/112/CE del Consell, de 28 de novembre de 2006 relativa al sistema comú de

l’Impost sobre el Valor Afegit.

● Directiva 2010/45/CE del Consell, de 13 de juliol de 2010, modifica l’anterior en relació a les

normes de facturació.

● Resolució 2/2003, de 14 de febrer de 2003, de la Direcció General de l’Agència Estatal

d’Administració Tributària, sobre determinats aspectes relacionats amb la facturació telemàtica.

● Reial Decret 1619/2012, de 30 de novembre, pel qual s'aprova el Reglament pel qual es regulen

les obligacions de facturació. (Aquest Real Decret es la transposició de la Directiva 2010/45/UE

del Consell i substitueix al Real Decret 1496/2003, de 28 de novembre, pel que s’aprova el

Reglament on es regulen les obligacions de facturació, i es modifica el Reglament de l'Impost

sobre el Valor Afegit.)

● ORDRE EHA/962/2007, de 10 d’abril, per la que es desenvolupen determinades disposicions

sobre facturació telemàtica i conservació electrònica de factures, contingudes en el Real Decret

1496/2003, de 28 de novembre, per la que s’aprova el Reglament pel que es regulen les

obligacions de facturació.

17

18.

Marc jurídic (continuació)

● ORDRE PRE/2971/2007, de 5 d’octubre, sobre l’expedició de factures per mitjans electrònics

quan el destinatari de les mateixes sigui l’Administració General de l’Estat o organismes públics

vinculats o depenent d'aquella i sobre la presentació davant l’Administració General de l’Estat o

els seus organismes públics vinculats o depenent de factures expedides entre particulars.

● RESOLUCIÓ de 24 d’octubre de 2007, de l’Agència Estatal d’Administració Tributària, sobre

procediment per la homologació de software de digitalizació contemplada dins l’Ordre

EHA/962/2007, de 10 d’abril de 2007.

● LLEI 30/2007, de 30 d’octubre, de Contractes del Sector Públic. – DEROGADA - R.D. Leg.

3/2011, 14 de novembre 2011. Desapareix l’obligatorietat i terminis i en el seu lloc es parla

d’adoptar les mesures necessàries per facilitar la emissió de factures electròniques per a les

empreses amb una xifra de negocis inferior al llindar que es fixi.

● LLEI 29/2010, del 3 d’agost, de l’ús dels mitjans electrònics al sector públic de Catalunya.

Disposició final sisena. Ús de la factura electrònica

1. L’Administració de la Generalitat ha d’impulsar l’ús de la factura electrònica entre els actors

econòmics de Catalunya.

2. La Generalitat ha de col·laborar amb l’Administració General de l’Estat en l’impuls de l’ús

de la factura electrònica.

3. Les entitats que integren el sector públic de Catalunya han de garantir l’acceptació de

factures electròniques en el termini de sis mesos des de l’entrada en vigor d’aquesta llei i

n’han de promoure l’extensió entre llurs proveïdors.

18

19.

19

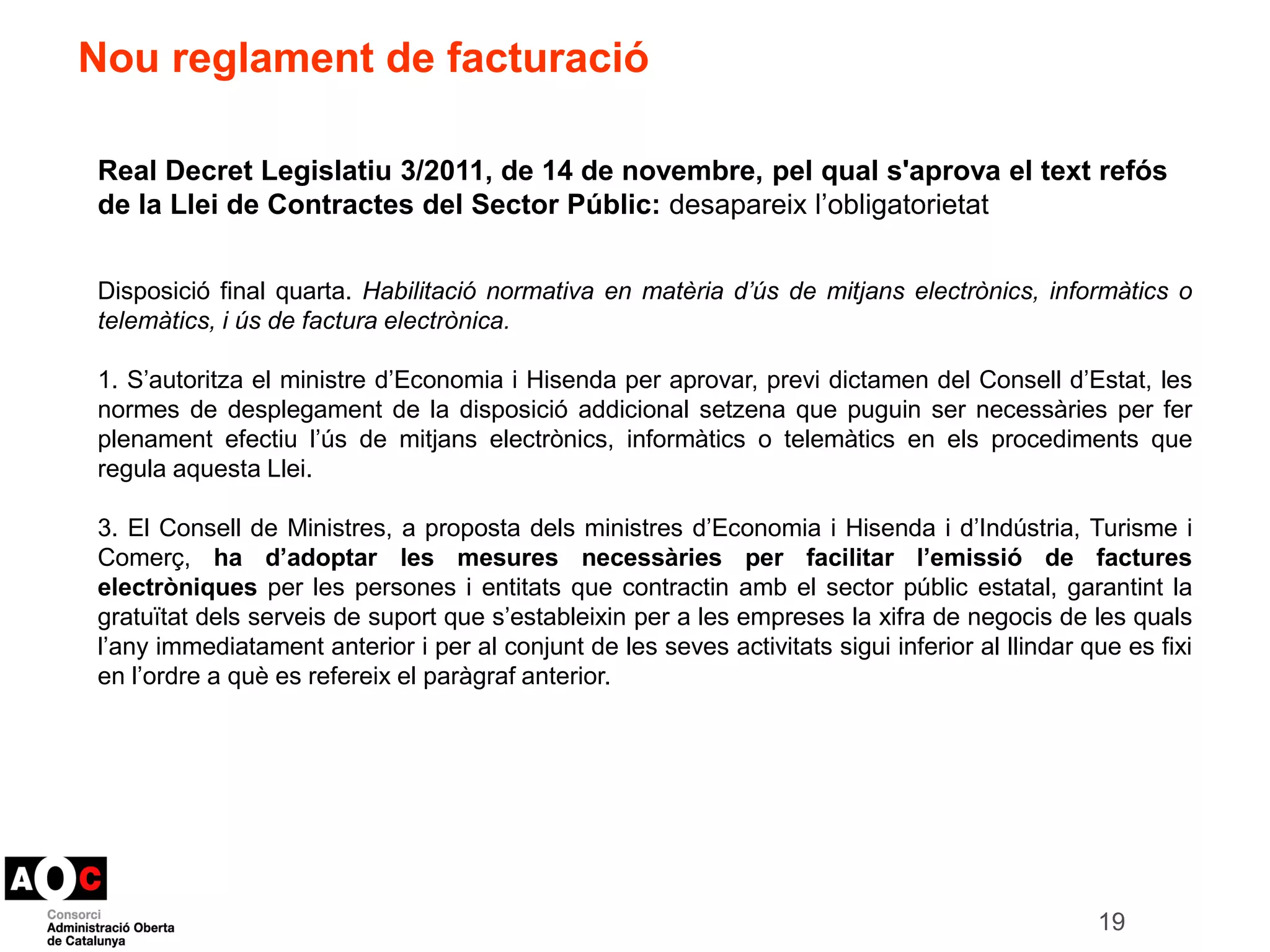

Nou reglamentde facturació

Real Decret Legislatiu 3/2011, de 14 de novembre, pel qual s'aprova el text refós

de la Llei de Contractes del Sector Públic: desapareix l’obligatorietat

Disposició final quarta. Habilitació normativa en matèria d’ús de mitjans electrònics, informàtics o

telemàtics, i ús de factura electrònica.

1. S’autoritza el ministre d’Economia i Hisenda per aprovar, previ dictamen del Consell d’Estat, les

normes de desplegament de la disposició addicional setzena que puguin ser necessàries per fer

plenament efectiu l’ús de mitjans electrònics, informàtics o telemàtics en els procediments que

regula aquesta Llei.

3. El Consell de Ministres, a proposta dels ministres d’Economia i Hisenda i d’Indústria, Turisme i

Comerç, ha d’adoptar les mesures necessàries per facilitar l’emissió de factures

electròniques per les persones i entitats que contractin amb el sector públic estatal, garantint la

gratuïtat dels serveis de suport que s’estableixin per a les empreses la xifra de negocis de les quals

l’any immediatament anterior i per al conjunt de les seves activitats sigui inferior al llindar que es fixi

en l’ordre a què es refereix el paràgraf anterior.

20.

Nou reglament defacturació

Reial Decret 1619/2012, de 30 de novembre, pel qual s'aprova el

Reglament pel qual es regulen les obligacions de facturació.

La nova regulació en matèria de facturació suposa un decidit impuls a la facturació

electrònica, per complir la finalitat marcada per la Directiva comunitària, sota el principi

d’un mateix tracte per a la factura en paper i la factura electrònica, com a instrument

per reduir costos i fer més competitives les empreses.

20

21.

Nou reglament defacturació

Reial Decret 1619/2012, de 30 de novembre, pel qual s'aprova el Reglament pel

qual es regulen les obligacions de facturació: modificació de l’ús exclusiu de la

signatura electrònica per garantir l’autenticitat i integritat del contingut de la factura.

Article 8. Mitjans d’expedició de les factures.

3. L’autenticitat de l’origen i la integritat del contingut de la factura, en paper o electrònica, es poden garantir per

qualsevol mitjà de prova admès en dret. En particular, l’autenticitat de l’origen i la integritat del contingut de la factura

es poden garantir mitjançant els controls de gestió usuals de l’activitat empresarial o professional del subjecte passiu.

Aquests controls de gestió han de permetre crear una pista d’auditoria fiable que estableixi la connexió necessària

entre la factura i el lliurament de béns o prestació de serveis que documenta

Article 10. Autenticitat i integritat de la factura electrònica.

1. L’autenticitat de l’origen i la integritat del contingut de la factura electrònica es poden garantir per qualsevol dels

mitjans assenyalats a l’article 8.

En particular, l’autenticitat de l’origen i la integritat del contingut de la factura electrònica queden garantides per alguna

de les formes següents:

a) Mitjançant una signatura electrònica avançada ....basada o bé en un certificat reconegut i creada mitjançant un

dispositiu segur de creació de signatures...

b) Mitjançant un intercanvi electrònic de dades (EDI)...

c) Mitjançant altres mitjans que els interessats hagin comunicat a l’Agència Estatal d’Administració Tributària amb

caràcter previ a la seva utilització i hagin estat validats per ella

21

22.

Nou reglament defacturació

Tanmateix, la signatura electrònica i EDI continuen essent els mètodes més

senzills d’utilitzar perquè la seva validesa està garantida amb la normativa.

La resta de sistemes poden ocasionar problemes si el mètode emprat no garanteix

de forma molt evident l’autenticitat, la integritat i la llegibilitat mitjançant els

controls de gestió.

22

23.

Nou reglament defacturació

Llei 25/2013, de 27 de desembre, d’Impuls de la Factura Electrònica i Creació del

Registre Comptable de Factures al Sector Públic

a. Impuls de la factura en el sector públic i privat.

b. Més protecció als proveïdors en les seves relacions comercials amb les administracions

públiques, donat que les factures estaran presentades en un registre comptable.

c. Punt únic d’entrada de factures per cada administració (Estat, Comunitats Autònomes i

Entitats Locals) en el qual es rebran totes les factures d’entitats, ens i organismes vinculats o

dependents d’aquella administració.

d. Les factures tindran un format estructurat a concretar en una Ordre Ministerial i signades

electrònicament amb una signatura basada en un certificat digital reconegut.

e. Obligatorietat de presentar factures electròniques a tots els subjectes obligats a tributació

electrònica d’acord la normativa tributaria a partir del 15 de gener de 2015. No obstant, les

administracions podran excloure reglamentàriament les factures amb import menor a cinc mil

euros d’aquesta obligatorietat.

f. Totes les administracions públiques tindran l’obligació de disposar un registre comptable

de factures gestionat per l’òrgan que tingui atribuïda la gestió comptable.

23

24.

Per què lafacturació electrònica a les AAPP

Catalanes?

● Drets dels ciutadans / empreses

● Eficiència en la relació amb proveïdors

● Digitalització de les PIMEs i de les Administracions Públiques

24

25.

Ús de lafactura electrònica

Tots els proveïdors que hagin lliurat béns o prestat serveis a l'Administració pública

podran expedir i remetre factura electrònica. En tot cas, estan obligades a l'ús de la

factura electrònica i la seva presentació a través del punt general d'entrada que

correspongui, les entitats següents:

a) Societats anònimes;

b) Societats de responsabilitat limitada;

c) Persones jurídiques i entitats sense personalitat jurídica que no tinguin

nacionalitat espanyola;

d) Establiments permanents i sucursals d'entitats no residents en territori espanyol

en els termes que estableix la normativa tributària;

e) Unions temporals d'empreses;

f) Agrupació d'interès econòmic, Agrupació d'interès econòmic europeu, Fons de

Pensions, Fons de capital risc, Fons d'inversions, Fons d'utilització d'actius, Fons de

regularització del mercat hipotecari, Fons de titolització hipotecària o Fons de

garantia d'inversions.

25

26.

Incentius a lesempreses

• Garantia de recepció (registre a les AAPP )

• Transparència/Traçabilitat (estat de les factures i rebut electrònic)

• Disminució d’errades

• Seguretat i fiabilitat de les dades (signatura electrònica)

• Certificat digital empresa (bústia de lliurament)

• Signatura delegada en plataformes de mercat o portals gratuïts

• Estalvi de costos

• Supressió del paper, impressió i lliurament postal

• Supressió dels costos associats al tractament manual de la informació i a l’arxiu físic de les

factures

6€ / factura electrònica*

(En el cas de formats no estructurats l’estalvi es redueix a 3€/factura)

*Font: Secretaria d’Estat de Telecomunicacions i per a la Societat de la Informació

Informe Billentis 2012 “E-Invoicing/E-Billing. Opportunities in a challenging market environment”

Informe final del Grup d’experts en facturació electrònica de la Comissió Europea

Manual de Factura electrònica (Ministerio de Industria, Turismo y Comercio (2010)

27.

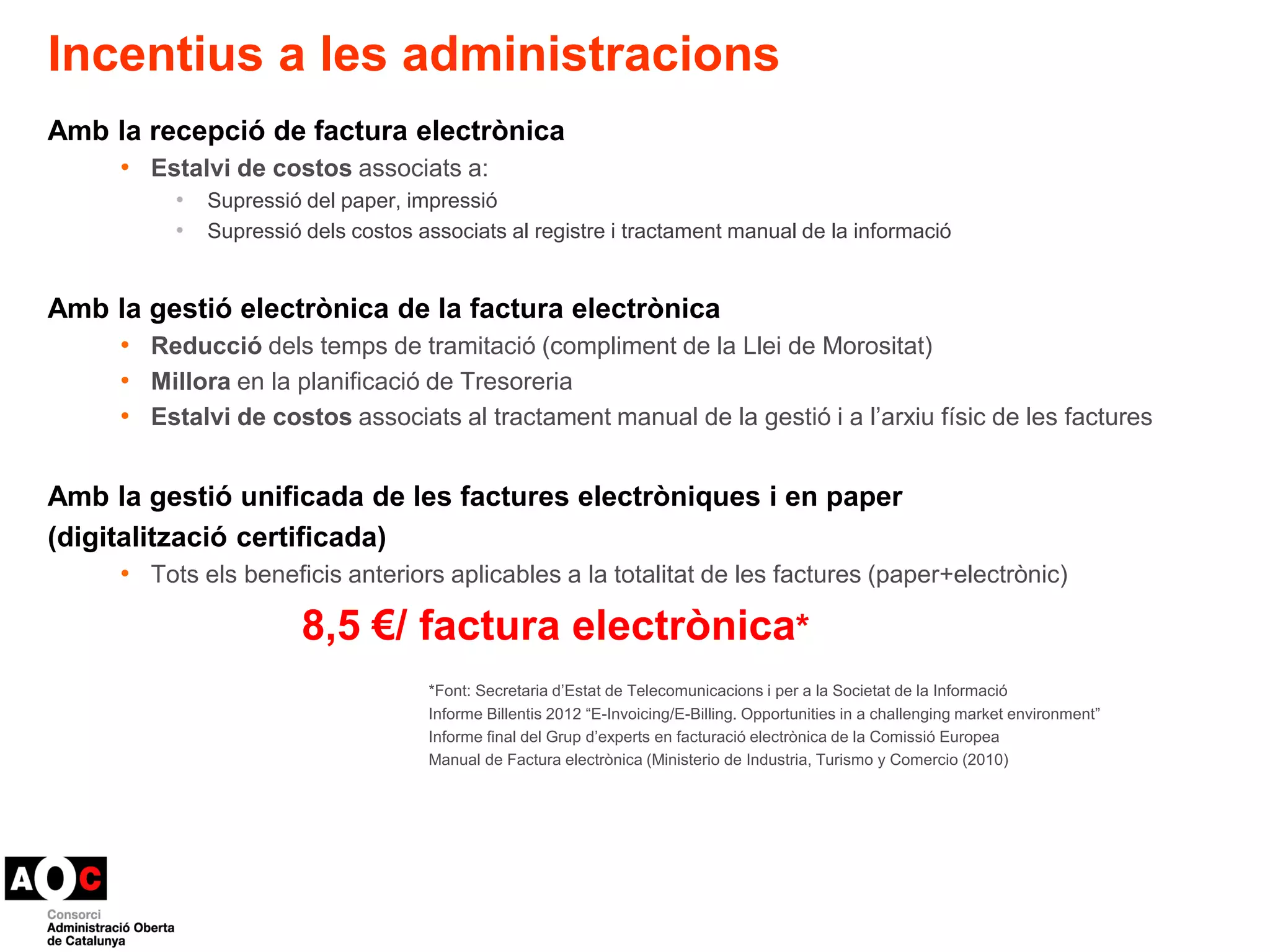

Incentius a lesadministracions

Amb la recepció de factura electrònica

• Estalvi de costos associats a:

• Supressió del paper, impressió

• Supressió dels costos associats al registre i tractament manual de la informació

Amb la gestió electrònica de la factura electrònica

• Reducció dels temps de tramitació (compliment de la Llei de Morositat)

• Millora en la planificació de Tresoreria

• Estalvi de costos associats al tractament manual de la gestió i a l’arxiu físic de les factures

Amb la gestió unificada de les factures electròniques i en paper

(digitalització certificada)

• Tots els beneficis anteriors aplicables a la totalitat de les factures (paper+electrònic)

8,5 €/ factura electrònica*

*Font: Secretaria d’Estat de Telecomunicacions i per a la Societat de la Informació

Informe Billentis 2012 “E-Invoicing/E-Billing. Opportunities in a challenging market environment”

Informe final del Grup d’experts en facturació electrònica de la Comissió Europea

Manual de Factura electrònica (Ministerio de Industria, Turismo y Comercio (2010)

28.

Servei e.FACT:

Unprojecte comú per a les administracions catalanes

● Consultoria impulsada per l’Ajuntament de Barcelona

○ Projecte finançat pel Consorci AOC

● Participants:

○ Generalitat

● Intervenció General

● DG de Contractació

○ Diputació de Lleida

○ Localret

○ Consorci AOC i CATCert

28

29.

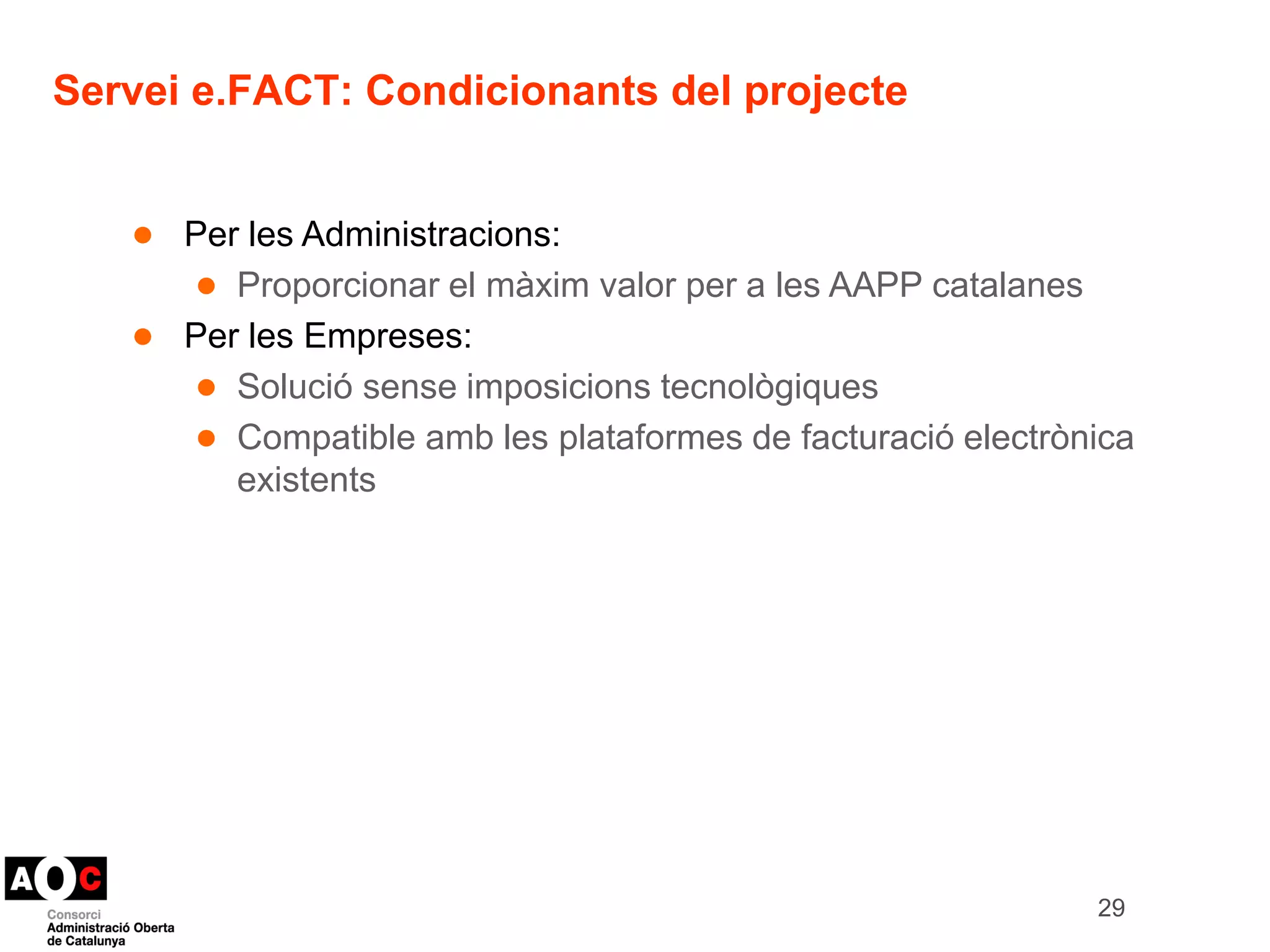

Servei e.FACT: Condicionantsdel projecte

● Per les Administracions:

● Proporcionar el màxim valor per a les AAPP catalanes

● Per les Empreses:

● Solució sense imposicions tecnològiques

● Compatible amb les plataformes de facturació electrònica

existents

29

30.

Model històric defacturació electrònica

Solució de

facturació electrònica

1

Proveïdors Empresa 1

Solució de

facturació electrònica

2

Proveïdors Empresa 2

... ... ...

Solució de

facturació electrònica

N

Proveïdors Empresa N

30

31.

Model e.FACT

Proveïdors

Solució comuna de

facturació electrònica

de les AAPP catalanes

... ...

AAPPCC

•Resposta a necessitats comunes

•Economies d’escala

•Atenció particularitzada a les AAPP catalanes

31

32.

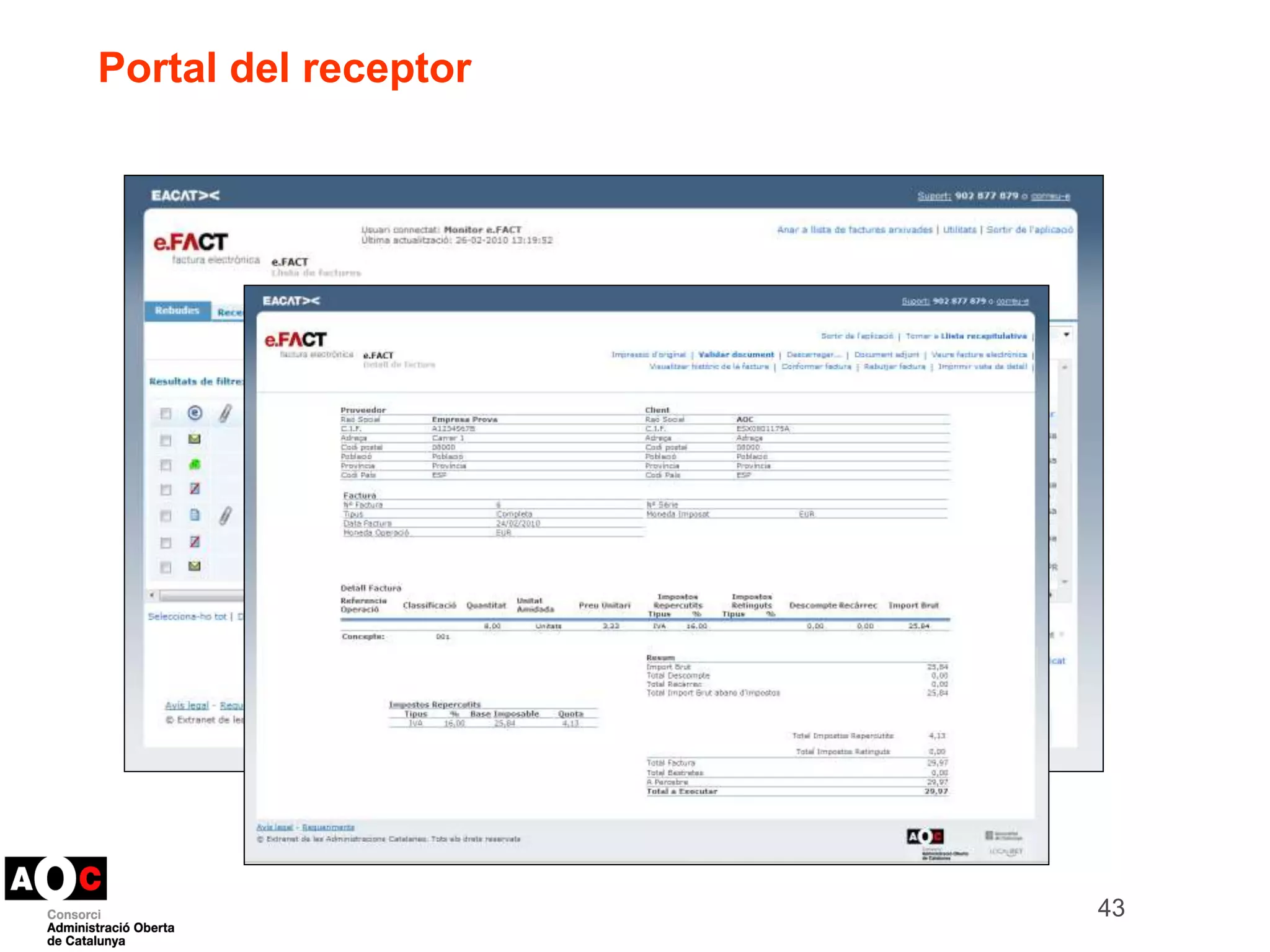

Emissió - empresesRecepció - APC

H

U

B

CaixaFactura

TS-Factura

EdasFacturas

CaixaFactura

Portal del

receptor

Bústia de lliurament

GEFACT

hubefact@aoc.cat

33.

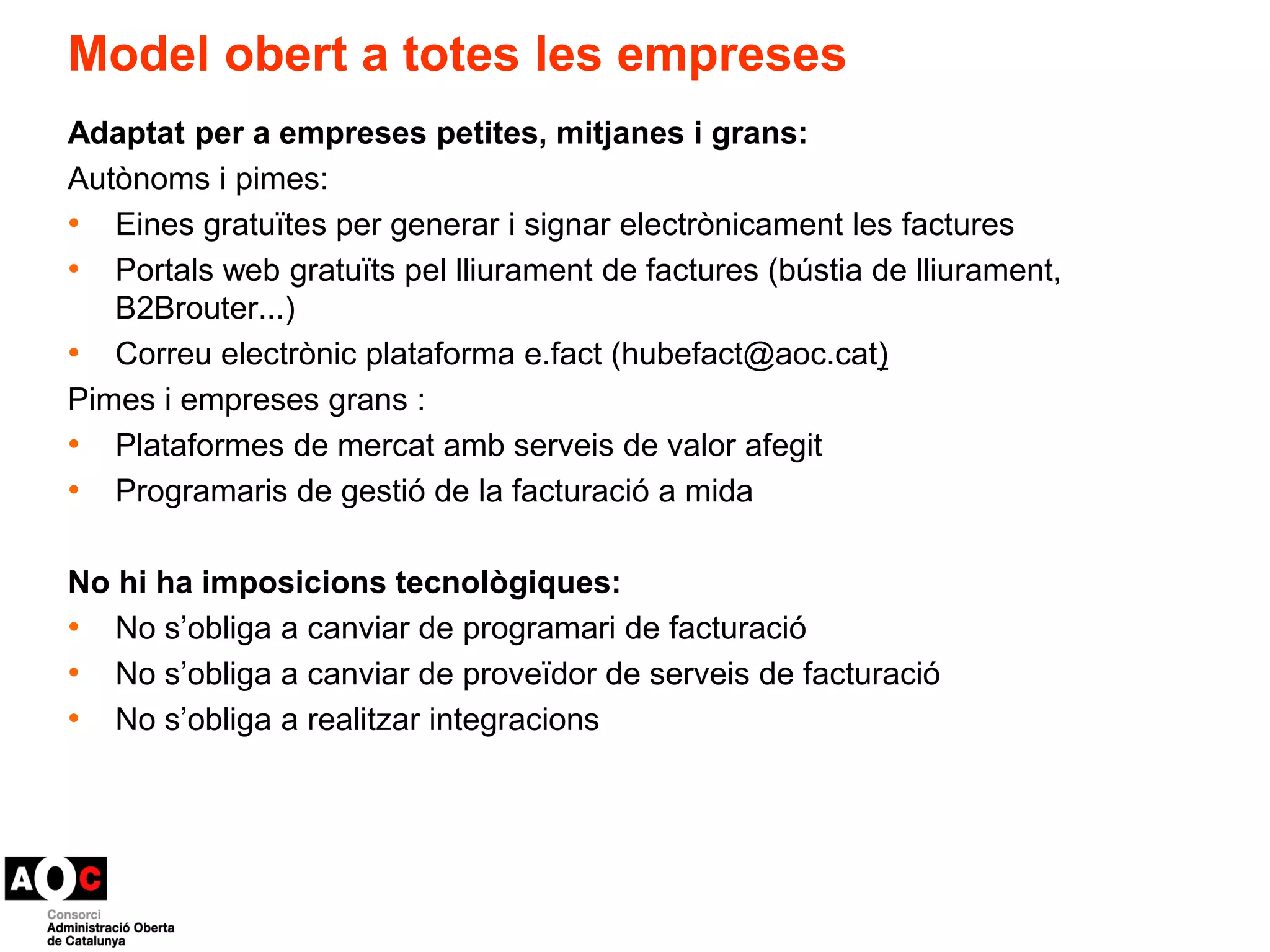

Model obert atotes les empreses

Adaptat per a empreses petites, mitjanes i grans:

Autònoms i pimes:

• Eines gratuïtes per generar i signar electrònicament les factures

• Portals web gratuïts pel lliurament de factures (bústia de lliurament,

B2Brouter...)

• Correu electrònic plataforma e.fact (hubefact@aoc.cat)

Pimes i empreses grans :

• Plataformes de mercat amb serveis de valor afegit

• Programaris de gestió de la facturació a mida

No hi ha imposicions tecnològiques:

• No s’obliga a canviar de programari de facturació

• No s’obliga a canviar de proveïdor de serveis de facturació

• No s’obliga a realitzar integracions

34.

Model obert atotes les APC catalanes

Model

• Adaptat per a administracions petites, mitjanes i grans

• No hi ha imposicions tecnològiques:

• No cal que l’administració canviï de programari de comptabilitat

• Integració a través dels programaris de comptabilitat de mercat (AYTOS,

ABSIS, T-Systems, Audifilm)

• Integració amb la Generalitat (GEFACT)

• Pot optar per no fer integracions: portal del receptor a EACAT

Quines tasques ha de fer l’Administració?

• Informar dels estats associats a la gestió de la factura a través del portal del

receptor o sistemes de gestió comptable de l’ens

Quines tasques pot delegar al servei e.FACT?

• Registre de les factures-e al registre auxiliar de l’ens a EACAT

• Conservació de les factures-e a EACAT

• Verificar la signatura electrònica (a través de la plataforma de validació del CAOC)

35.

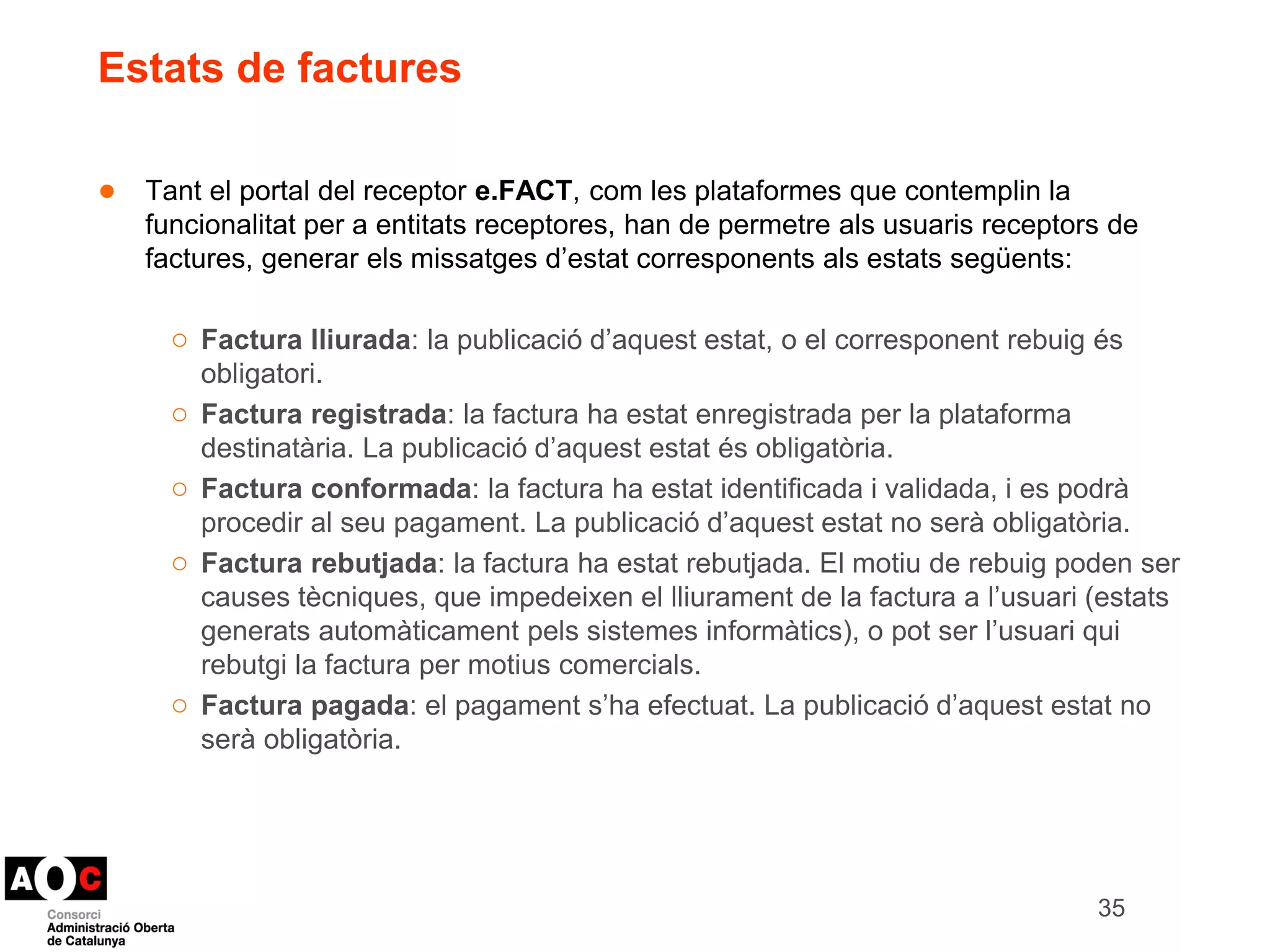

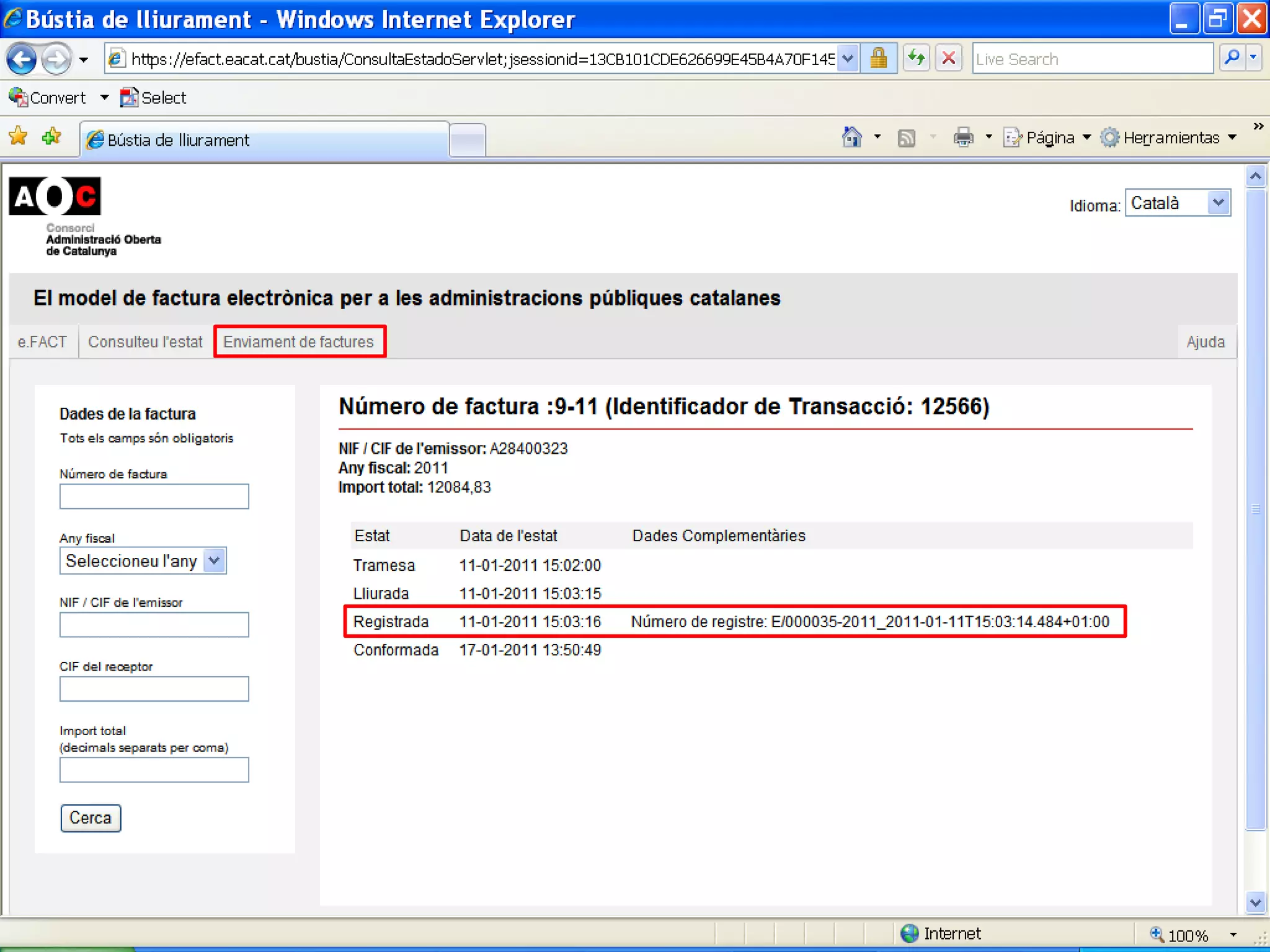

Estats de factures

● Tant el portal del receptor e.FACT, com les plataformes que contemplin la

funcionalitat per a entitats receptores, han de permetre als usuaris receptors de

factures, generar els missatges d’estat corresponents als estats següents:

○ Factura lliurada: la publicació d’aquest estat, o el corresponent rebuig és

obligatori.

○ Factura registrada: la factura ha estat enregistrada per la plataforma

destinatària. La publicació d’aquest estat és obligatòria.

○ Factura conformada: la factura ha estat identificada i validada, i es podrà

procedir al seu pagament. La publicació d’aquest estat no serà obligatòria.

○ Factura rebutjada: la factura ha estat rebutjada. El motiu de rebuig poden ser

causes tècniques, que impedeixen el lliurament de la factura a l’usuari (estats

generats automàticament pels sistemes informàtics), o pot ser l’usuari qui

rebutgi la factura per motius comercials.

○ Factura pagada: el pagament s’ha efectuat. La publicació d’aquest estat no

serà obligatòria.

35

36.

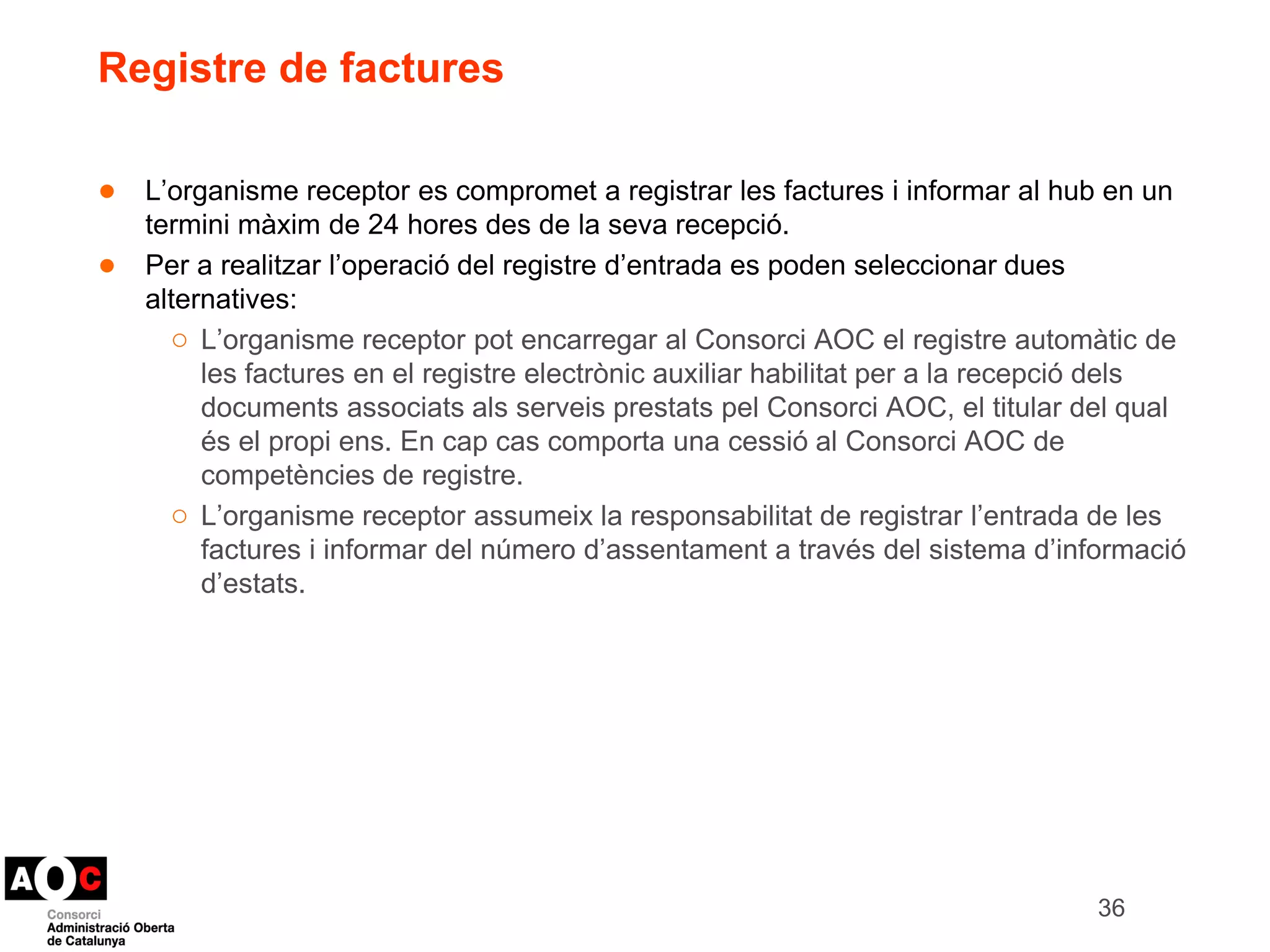

Registre de factures

● L’organisme receptor es compromet a registrar les factures i informar al hub en un

termini màxim de 24 hores des de la seva recepció.

● Per a realitzar l’operació del registre d’entrada es poden seleccionar dues

alternatives:

○ L’organisme receptor pot encarregar al Consorci AOC el registre automàtic de

les factures en el registre electrònic auxiliar habilitat per a la recepció dels

documents associats als serveis prestats pel Consorci AOC, el titular del qual

és el propi ens. En cap cas comporta una cessió al Consorci AOC de

competències de registre.

○ L’organisme receptor assumeix la responsabilitat de registrar l’entrada de les

factures i informar del número d’assentament a través del sistema d’informació

d’estats.

36

Novetats i evolutius

● Augment del desplegament de la facturació electrònica:

Acceptació de factures en format EDIFACT

○ Conversió d’EDIFACT a facturae per part del hub: les empreses que

tinguin serveis de facturació electrònica amb EDIFACT i les

administracions receptores podran relacionar-se sense necessitat

d'inversions addicionals

● Implantació del rebut electrònic

● Comunicació dels estats de la factura a l’emissor per correu

electrònic

● Integració bidireccional entre e-FACT i FACE

● Declaració del Servei e-FACT com a Punt General d’Entrada de

factures electròniques a Catalunya

● Codis DIR3 Publicats a la web del Consorci AOC

45.

Què fa elConsorci AOC per impulsar la factura-e ?

● Administracions Públiques

○ Més de 230 administracions adherides

○ Suport a les administracions en la realització de jornades de difusió a

proveïdors

● Proveïdors de programari de gestió comptable

○ Aytos, Absis, Tao/T-Systems, Audifilm

● Plataformes de facturació electrònica

o Actualment, les plataformes adherides són les següents: CAIXAFACTURA (La

Caixa), eFACTURA-Seres,PIMEFACTURA (veieu també efactures.cat), TS-FACTURA,

la plataforma d'EDICOM,EdasFacturas (ZeroComa), B2B Router (Invinet

Sistemes), CAMERFACTURA (Camerfirma), baVel (Voxel Group), Hazteunafacturae

Premium (Enxendra) i BS Factura (Banc Sabadell).

● Proveïdors

○ Grans empreses de serveis:

● Operatives: Aigües de Barcelona, Telefónica

● En curs: Gas Natural, Endesa

46.

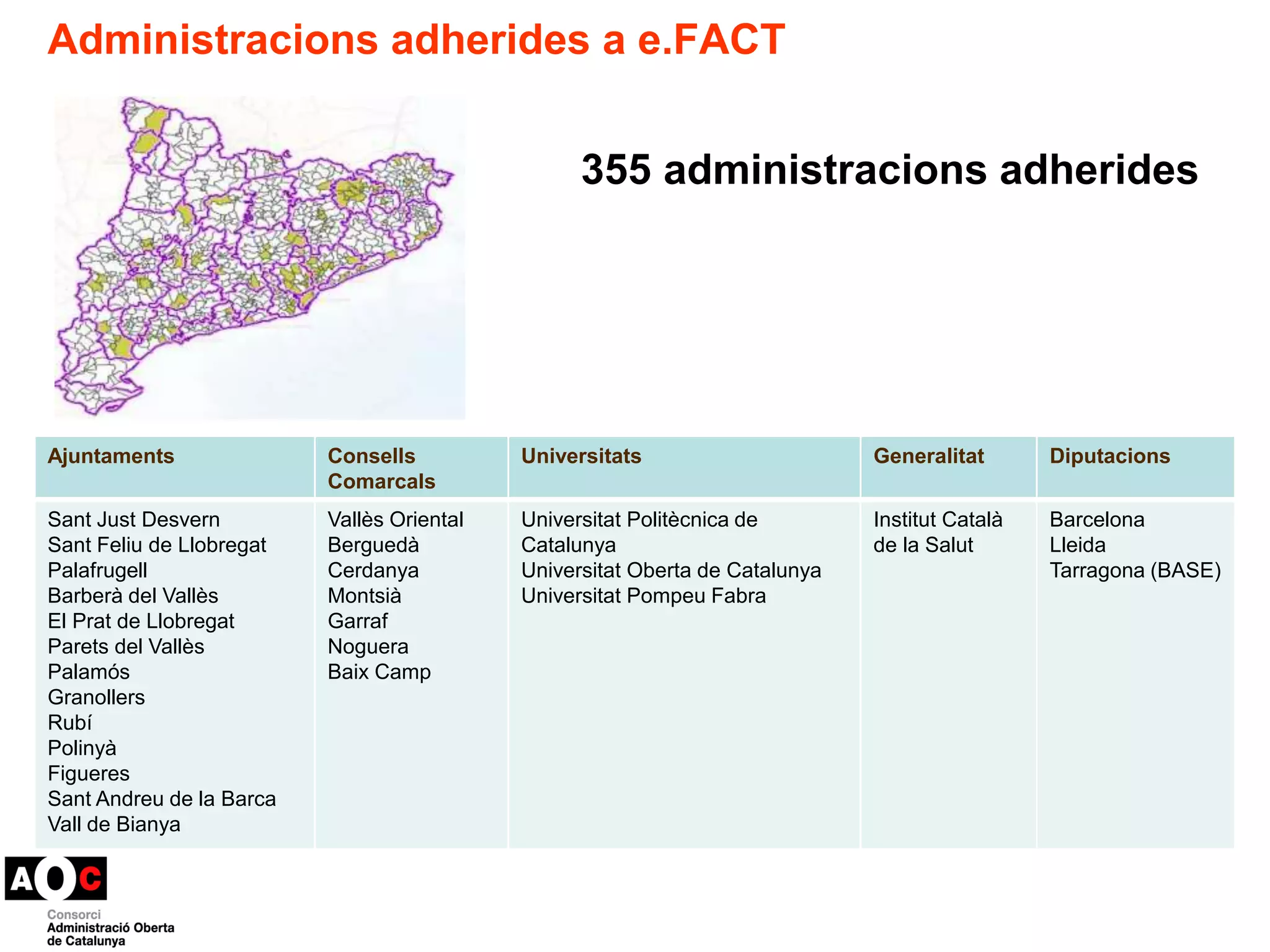

Administracions adherides ae.FACT

355 administracions adherides

Ajuntaments Consells

Comarcals

Universitats Generalitat Diputacions

Sant Just Desvern

Sant Feliu de Llobregat

Palafrugell

Barberà del Vallès

El Prat de Llobregat

Parets del Vallès

Palamós

Granollers

Rubí

Polinyà

Figueres

Sant Andreu de la Barca

Vall de Bianya

Vallès Oriental

Berguedà

Cerdanya

Montsià

Garraf

Noguera

Baix Camp

Universitat Politècnica de

Catalunya

Universitat Oberta de Catalunya

Universitat Pompeu Fabra

Institut Català

de la Salut

Barcelona

Lleida

Tarragona (BASE)

47.

Què poden ferles AAPP catalanes per impulsar la

factura-e ?

• Obligació als proveïdors

• Regular mitjançant una ordenança (art. 27.6, Llei 11/2007),

l’obligatorietat de la tramesa de factures en format electrònic

• Adaptació dels plecs de clàusules administratives dels

procediments de contractació

• “Promocionar” als proveïdors que envien factures-e

• Pagament anticipat

• Serveis de confirming (no té cost per l’administració)

• Pagament anticipat (la factura-e agilitza la tramitació)

• Divulgació

48.

Actuacions de difusió

● Suport del Consorci AOC a les administracions que vulguin organitzar

jornades de difusió de la factura electrònica a les empreses del territori

● Publicació al web www.aoc.cat de contingut específic de difusió de les

factura per les empreses

● Publicació d’una guia d’ús de la facturació electrònica per donar directrius

i recomanacions a les APC per implantar el projecte amb èxit

48

49.

Com adherir-se alservei e.FACT

● Realitzar les actuacions necessàries per acceptar la recepció de factures

en format electrònic a través del servei e.FACT per a qualsevol empresa

proveïdora.

● Emplenar el corresponent formulari d’alta del servei e.FACT, on

s’especificarà la modalitat d’accés i les funcionalitats seleccionades entre

les que s’ofereixen. La signatura del formulari implica l’adhesió a les

condicions del servei.

● Publicar un enllaç des de la seu electrònica cap a la bústia de lliurament

de factures del servei e.FACT o bé facilitar un mecanisme equivalent, que

garanteixi que qualsevol empresa proveïdora pot enviar a l’organisme

receptor factures en format electrònic sense cost.

49

50.

Adhesió al servei:Formulari d’alta + Condicions del

servei

● Els models de formulari i conveni es troben disponibles a www.aoc.cat a

‘Serveis>e.FACT>Si sou una administració>Com sol·licitar-ho’

● En el cas que es demani la integració al servei e.FACT a través dels programaris de

comptabilitat, es facilitarà un entorn de proves i un entorn de producció del servei

e.FACT. S’ofereix a més, un canal de Suport a la integració (efact@aoc.cat)

50

Suport

Informació generaldel servei i com adherir-se: suport@aoc.cat

Incidències: suport@aoc.cat

Suport tècnic: efact@aoc.cat

52

Gràcies per la vostra atenció

Per a més informació: www.aoc.cat/Inici/SERVEIS/Relacions-amb-

la-ciutadania/e.FACT