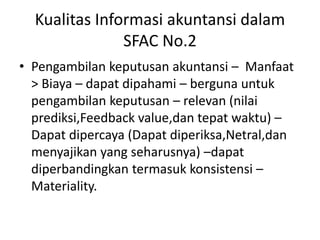

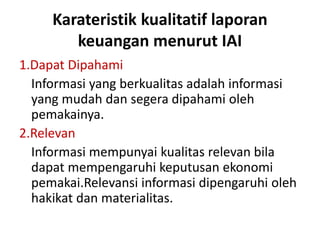

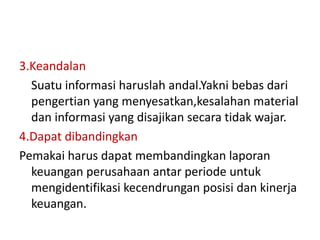

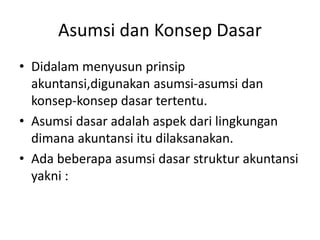

Dokumen tersebut membahas konsep dasar akuntansi yang mencakup pengertian akuntansi, tujuan laporan keuangan, perbedaan laporan keuangan dan pelaporan keuangan, kualitas informasi akuntansi, karakteristik kualitatif laporan keuangan, asumsi dan konsep dasar akuntansi seperti prinsip biaya historis dan prinsip pengakuan pendapatan, serta keterbatasan laporan keuangan.