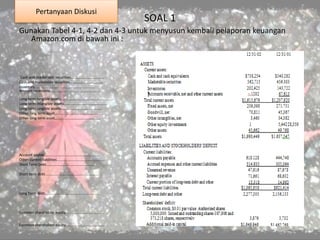

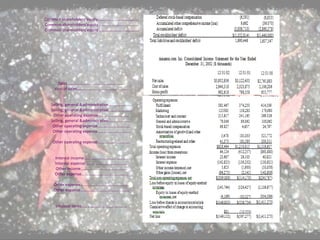

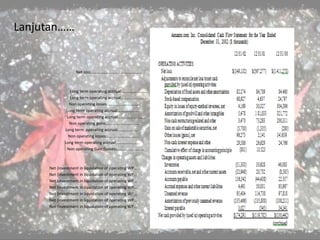

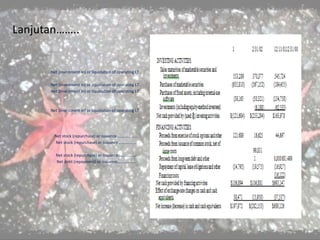

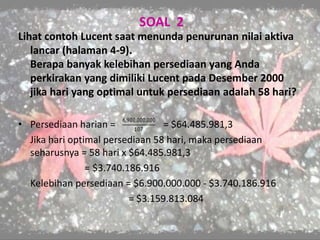

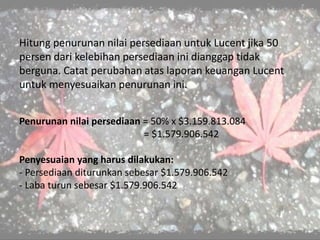

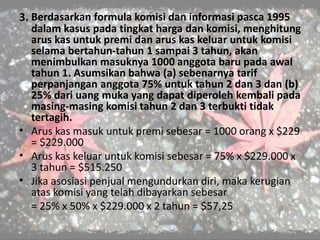

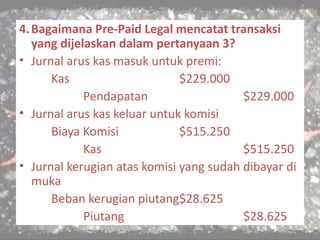

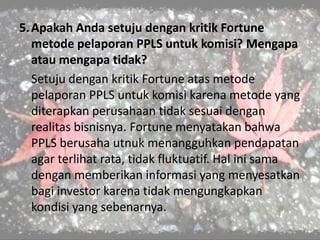

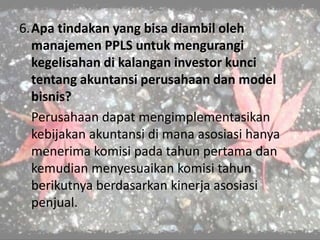

Downloaded 38 times

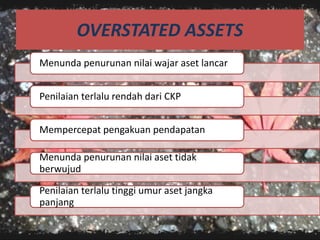

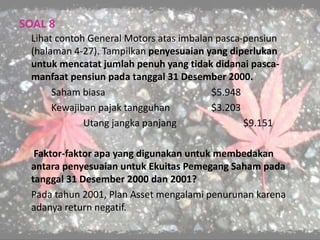

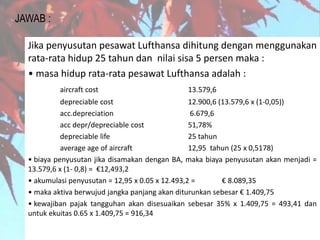

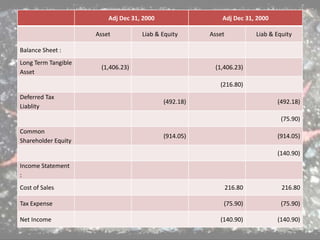

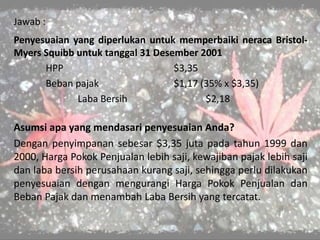

![Dengan asumsi bahwa pesawat baru dengan pembelian bersih

€1,021.5; beban penyusutan untuk tahun 2001 (termasuk dalam

Beban Pokok Penjualan) sebesar €648.2m (05 • [12.493.2 (1,021.5

• 0,92) / 2]} dibandingkan € 865 m yang dilaporkan oleh

perusahaan. Jadi Biaya Penjualan akan turun € 216.8m.

Mengingat tarif pajak 2001, 35 persen, Beban pajak untuk tahun ini

akan meningkat sebesar € 75.9m. Pada neraca perubahan ini akan

meningkatkan aktiva berwujud jangka panjang sebesar €216.8m,

meningkatkan pajak tangguhan sebesar €75.9m, dan

meningkatkan ekuitas €140.9m

Secara ringkas, jika Lufthansa menggunakan metode penyusutan

yang sama seperti BA, laporan fnancial untuk tahun yang berakhir

31 Desember 2000 dan 2001, akan diubah sebagai berikut:](https://image.slidesharecdn.com/pengimplementasiananalisisakuntansi-140505221527-phpapp02/85/Pengimplementasian-analisis-akuntansi-38-320.jpg)

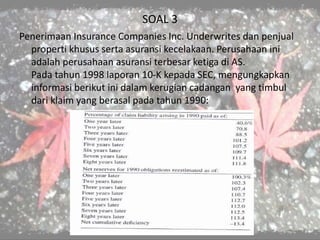

Berikut beberapa pertanyaan yang dapat diajukan kepada CFO perusahaan rokok terkait litigasi dan penyelesaian klaim: 1. Bagaimana perusahaan mengestimasi total kewajiban yang mungkin timbul dari klaim-klaim kesehatan di masa depan? Apa asumsi-asumsi yang digunakan? 2. Bagaimana perusahaan memperbarui estimasi kewajiban ini dari waktu ke waktu? Apakah ada penyesuaian atas asumsi-asum